长江电力这家公司的商业模式比较好理解:修水电站,发电,卖电。

公司的毛利、净利也都比较稳定,资源垄断型,60%+的毛利,40%+净利,是个好生意。

公司水电装机容量全球排名第一,拥有中国最优水能源的永久使用权。2018年发电量2154.82亿千瓦时,占全国水电发电量的17.48%。

公司运行管理三峡、葛洲坝、溪洛渡、向家坝4座巨型电站,总共拥有控股装机容量为4549.5万千瓦时,占全国水电总装机容量的12.9%。

长江电力自2003年上市以来,装机规模从551.5万千瓦增长到2018年的4549.5万千瓦,年复合增长率约15%;净利润从14.3亿增长到2018年226.1亿,年复合增长率约20%

公司过去的利润增长主要来自于装机容量的不断增长,目前已经过了高速发展期,但公司的业绩确定性比较强。

未来可能的成长性来自于:一方面,鹤滩、乌东德电站的注入,注入后公司装机容量将增长2620万千瓦,增幅约58%;另一方面,就是电价上调,这个可能性比较小。

如果仅考虑目前公司的情况,长江电力的合理估值是多少呢?

1、估值思考

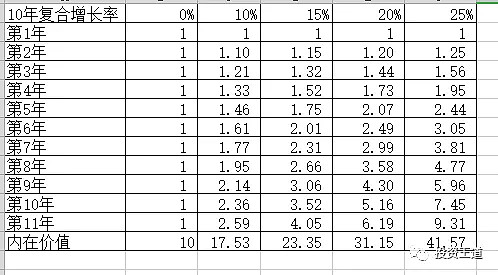

假设业绩0增长,给10倍市盈率,估值10.3元;

假设业绩10%增长,给17.53倍市盈率,估值18.1元。

2、从股息率角度观察:

公司在章程中承诺,今后5年每年每股至少分红0.65元,5年后至少分红净利润的70%。以2018年为例,每股分0.68元,目前股价18.23元,股息率为3.73%。

目前十年期国债收益率约为3%,而对于长江电力这样的公司来说,未来保持稳定的分红率有着比较强的确定性。

如果未来能保持每股分红0.68元以上,按股息率3%来计算,股价有望上行至22.67元。

综合来看,长江电力未来即使业绩0增长,如果给10倍的估值,股息率将达到6.6%,那是非常有吸引力的!长江电力未来十年的年复合利润增长率大概率会在5%至10%之间,2019年合理估值应该介于15元至23元。

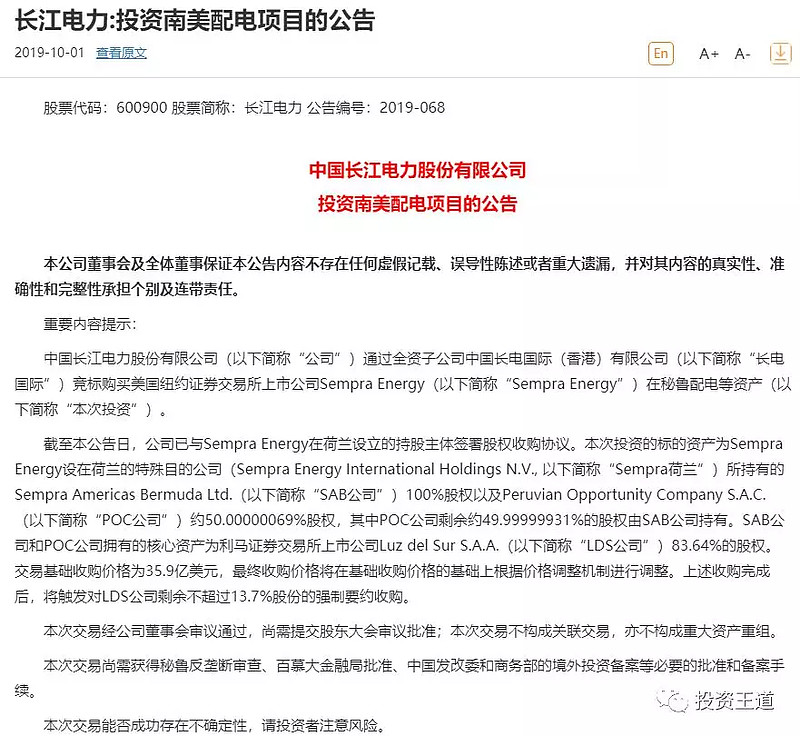

近日,长江电力发布公告:拟通过收购一家荷兰公司,作价35.9亿美元,从而收购秘鲁第一大电力公司——LDS

有人把它看成利好,有人看成利空。

同一消息有不同的解读是很正常的。

未来会怎么样,我想这里面可能不是简单的投资事项,应该有更重要的战略意义。

利益声明:以上仅为本人的投资思考,不作为别人的投资建议。本人的投资组合持有长江电力,持有长江电力主要是看分红,具有养老股的属性,同时还具有配市值打新股的作用。

欢迎关注我的微信公众号:投资王道