伊利股份是一只长牛股,同时也是多次面临市场质疑的企业。

在风波事件上,2008年以来经历了三次比较大幅度的下跌:一次是2008年的三聚氰胺事件;第二次是传言掌门人潘刚外逃被抓;最近一次是股权激励计划风波。

如果我们忠于事实,撇开个人好恶,伊利股份过去十年的ROE一直保持在20%附近,公司利润稳步而持续地增长,为企业、为股东、为社会带来了巨大的经济贡献和效益,击败了众多竞争对手,成为现今的乳业一哥!

股票市场的参与者常常会因个人的情绪和偏见过高地或者过低地给予市场定价market pricing 。

过去事件的几次大幅下跌,都给新参与者带来了超额的获利机会,这一次还会这样吗?

如果伊利股份能够继续稳步发展,目前的估值合理吗?

1、估值模型

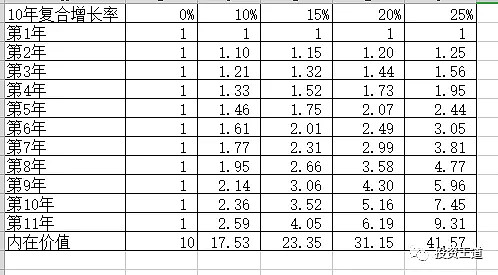

格雷厄姆根据美国公司的长期数据,平均净资产回报率在12%附近波动,这意味着美国公司的股东平均回收买入成本的时间约8.5年,他提出过自己对公司的估值方法,他认为1家成长型的公司合理市盈率=增长率*2+8.5。

这公式可以理解为一家公司的内在价值应该等于其未来8.5年为股东创造的净利润总金额。

根据2018年最新数据,上证指数最新净资产回报率为10.35%,深证指数为9.87%,中小板为10.11%,创业板为10.81%。

中国公司的ROE水平低于美国,中国上市公司整体的净资产收益率约10%。

所以,如果用1倍市净率买进沪深指数的所有公司,股东平均回收成本的时间大概在10年左右。

2、估值分析

伊利股份2009年净利润6.5亿元,2018年净利润64.4亿,年复合增长率达到29%。

2019 上半年,公司液体乳、奶粉及奶制品、冷饮产品系列业务分别实现收入361.43、43.84、43.00 亿元,同比增长 13.23、 13.36、 15.43%,占到公司总收入的 80.19、9.73、9.54%。

公司“金典”“安慕希”“畅轻”“每益添”“Joy Day”“金领冠”“巧乐兹”“甄稀”“畅意 100%”等重点产品销售收入比上年同期增长30%。同期,公司新品销售收入占比17.4%,比 2018 年提高了2.6 个百分点,公司电商业务收入较上年同期增长 31.94%。

(1)如果伊利股份未来的年利润能够实现年化15%的增长率,给予23.35倍的市盈率,2019的每股收益按1.15元计算,合理估值26.9元;

(2)如果伊利股份未来的年利润能够实现年化10%的增长率,给予17.53倍的市盈率,2019的每股收益按1.15元计算,合理估值20元。

利益声明:以上仅为本人的投资思考,不作为别人的投资建议。本人的投资组合持有伊利股份,我继续看好公司的管理能力,公司长期保持大比例现金分红,是我喜欢的公司类型。

欢迎关注我的微信公众号:投资王道