回顾中美贸易摩擦关键时间节点,其对A股的负面影响成为市场下跌的主要原因。

上证指数2018年全年走势:

2018年关键时间节点:3月22日(开端),4月17日(中兴事件),6月15日(500亿关税清单),7月10日(2000亿关税计划10%),8月1日(计划2000亿商品关税提升25%),9月18日(2000亿关税落地),12月1日(休战)。

2019年关键时间节点:5月5日(2000亿商品计划提升25%),5月13日(剩余3000亿商品计划提升25%),5月15日(华为事件爆发)。

2019年5月5日,特朗普宣布将2000亿美金关税商品税率提升至25%,双方贸易谈判遭遇挫折。突如起来的黑天鹅超出市场预期,A股应声下跌。

上证指数2019年走势:

自从5月6日A股市场跳空低开以来,从5月7日开始,市场就开始围绕2850点附近窄幅波动。期间, 陆股通创纪录流出了531亿,产业资本净减持73亿,融资余额流出了340亿。合计流出超800亿。然而,上证指数死死守住了2850点,表明市场充分消化了贸易摩擦的负面影响,同时,先知先觉的增量资金却在积极入场。

抛开其他未知来源,笔者估计增量资金大部分来自3、4月基金高发建仓。

据统计,以基金成立日来看,3月作为年内基金发行高峰,募资金额达到1200亿元,4月共有82只新基金成立,募集资金980亿元。

以5月成立的主动类权益基金来看,无一只发行规模超过20亿元,说明基金发行仍然寡淡,不少3月和4月成立的主动权益基金,均已经有明显的建仓痕迹,部分基金甚至在极短的时间内已经将仓位提升至较高水平。在“市场低迷”与“积极建仓”之间,形成一种微妙的对立。

在美国咄咄相逼之下,中方被迫维护自己的权益开始采取一系列反制措施。与特朗普所期待的迅速达成协议越来越远,市场情绪被压抑到极致。

当前对于特朗普政府来说,越来越成为想达成协议的一方。虽然中方已经明确表示美方没有诚意就不继续谈。但是特朗普还是在不同场合表达了“很快就会达成协议”的想法。

面对当前的局面,特朗普政府可能选择铤而走险,通过将3000亿商品加征25%的关税,以及强迫非美供应商停止给华为供货这两个极端手段再行施压。但是,恐怕这两种手段都难以达到特朗普政府想要的效果。反而会加剧全球经济下滑态势,造成全球资本市场恐慌。如果这样做,没有任何人能得到好处,特朗普也达不到想要的目的。当然,由于特朗普政府的难预测性,短期内,仍是六月最大的风险。

2018年下半年开始美国经济也难以独善其身,从2016年短周期复苏以来,特朗普政府还采取了减税等措施空中加油。美国经济在2018年一度鹤立鸡群。但2018年以来,减税效应逐渐消退,全球经济同步下滑。美国经济明显削弱,最新数据显示,美国耐用品订单增速接近转负,出口增速接近转负,PMI也在快速下滑。

如果特朗普政府能清醒认识这一点,应该会在6月28日G20峰会前释放出积极合作的信号。力求通过继续谈判在下半年与中方达成协议,获得相应政绩和选民支持。然后在2020年大选后连任再重新启动对华的遏制。

但不管如何,六月中下旬中美关系的可能会出现阶段性缓和将有助于风险偏好提升。那么六月将会迎来绝境逢生。

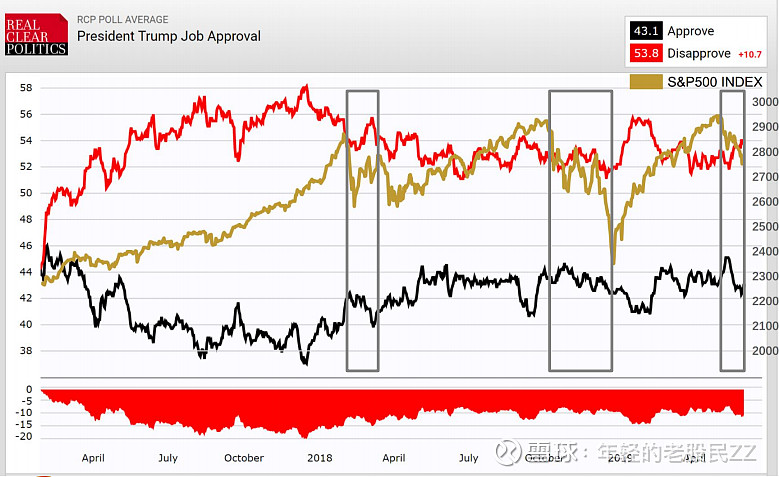

值得关注的是,2018年以来,特朗普总统的支持率和股市的表现密切相关,绝大部分股市下跌的时候支持率也是下降的,体现出美国“养老靠股市”的401K模式背景下股市波动对特朗普总统的制约。

随着美债收益率倒挂,市场对美国经济衰退的担忧加剧,CME联储观察工具反映出近期市场对美联储降息的预期出现明显提升。不过美联储官员近期的表态尚未表现出降息倾向,降息仍存不确定性,需密切关注美联储6月20日议息会议决议。

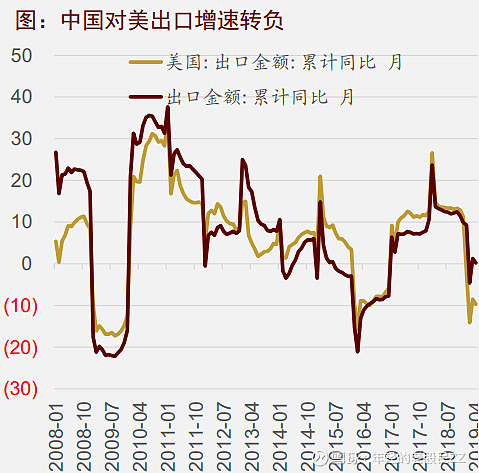

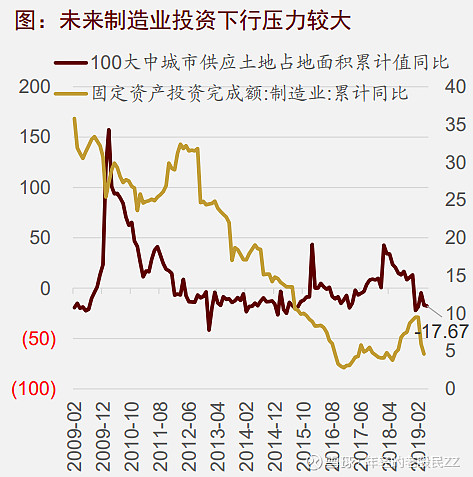

全球经济本身就陷入了短周期的下滑趋势中,自2016年以来的中美联合加杠杆告一段落,而此时,中美贸易摩擦持续升温,中国对美出口增速转负。一方面对出口造成了负面影响,另外一方面,由于产能转移,对制造业投资也带来负面影响。至五月底。100大中城市土地供应面积增速为-17.7%。由于土地供应面积领先制造业投资,因此未来制造业投资下行压力较大。5月PMI重回50以下,经济下行和就业压力较大。

3月经济数据经历了昙花一现,重新回到下行通道。但同时货币政策收紧的担忧明显消退,十年期国债仍在3.5%以下,这种组合我们称之为“下行式宽松”。下行式宽松阶段虽然基本面糟糕但流动性充裕,这种组合,从经验上看,市场下行风险不大。

为何A股在经济数据低迷时市场反而不会出现大幅调整? 是不是说A股不看基本面呢?原因在于,A股的估值贡献远大于盈利贡献,A股大跌阶段往往出现在企业盈利还可以,但是增速开始触顶回落,盈利增速回落会造成估值下杀。这个阶段往往伴随着流动性紧缩,利率水平较高,也会造成估值下杀,构成戴维斯双杀。

等到经济真正已经非常差时,估值已经较低,反而流动性会宽松,利率水平较低,市场总会预期政府会稳增长,盈利预期改善,因此估值向上的弹性较大。因此,这个阶段A股反而有机会。

纳斯达克月线图:

美股则不一样,美股估值波动没那么大,企业盈利只要还是正增长,美股就涨,除非盈利负增长。当前的格局是,美国经济快速下滑,将要至枯荣平衡线,企业盈利将会面临下修压力。因此,美股刚刚开跌。

而中国经济自2018年下跌后,当前估值水平已经非常低。因此,当前影响A股的最大变量不是经济,而是风险偏好,即投资者信心缺失。