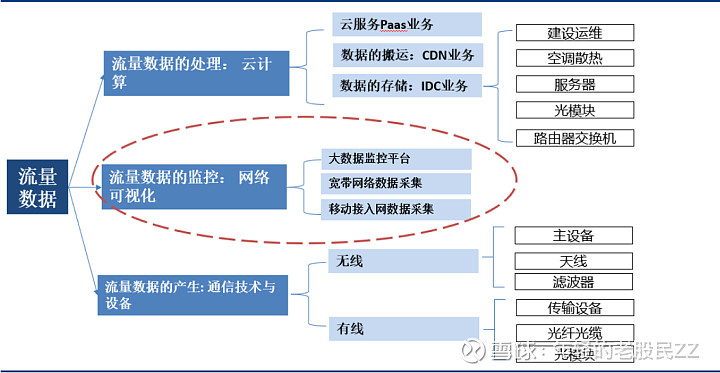

海量数据的爆发与增长,使得数据市场初步形成了数据生产、数据处理和数据监控三大产业格局。数据生产的通信设备和数据处理的云计算和都是万亿级别的市场空间。

那么在数据的生产和处理爆发式增长的背景下,流量数据监控行业雏形初具,未来潜力空间巨大。

海量数据市场初步形成生产、处理、监控三大产业格局:

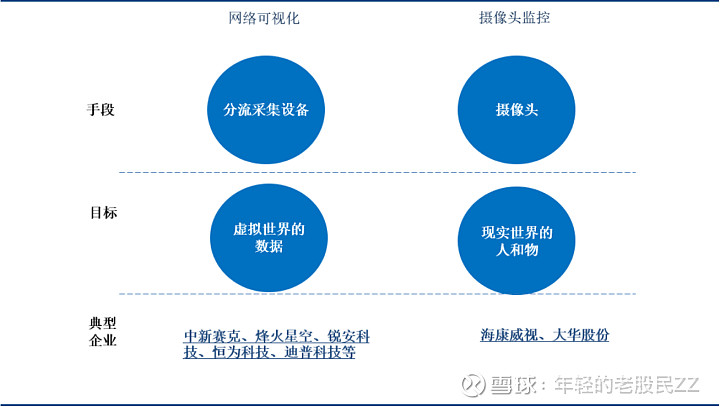

流量数据的监控,又称为网络可视化,可类比为虚拟世界的摄像头。在手段上,主要以网络流量的采集与深度检测为基本手段对虚拟世界的流量进行采集复制,再利用采集器按预设规则进行筛选并存储。对MAC或IP报文逐层进行头解析,不但能从协议头获得关于各字段的信息,还能够按需进行筛选、归类分析,甚至能够直接从内容字段获取到明文信息。同时综合各种网络处理与信息处理技术,对网络的物理链路、逻辑拓扑、运行质量、协议标准、流量内容、用户信息、承载业务等进行监测、识别、统计、展现、管控,进而大数据分析与挖掘。

核心技术包括流量采集和分流、深度包检测(DPI)、 深度流检测(DFI)、深度包提取(DPE)、协议与应用识别、协议还原、流控等,在较大规模的系统中,还包括分布式计算与存储、软件定义网络、大数据、流式计算等。网络可视化系统连接网络,并实时采集大量数据进行深度分析,是一种网络领域的智能系统,并为其它智能系统提供本地或云端数据接口。

网络可视化与现实世界摄像头监控的区别:

根据底层数据采集来源的不同,网络可视化又分为宽带数据网络可视化和移动网络数据网络可视化。

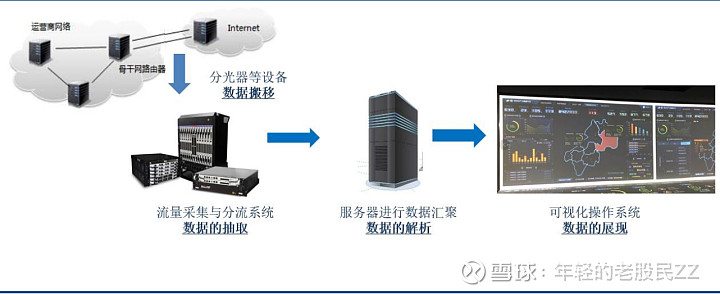

(1) 宽带网络可视化

宽带网络可视化是基于骨干网进行数据采集,基于电信骨干网以及城域网的构建方式,在骨干网的汇聚节点或者城域网的出口节点部署分光器等设备,将流量复制到前端分流设备,通过分流设备提取其中的数据包,到服务器中进行数据的汇聚和分析处理,同时提供数据的分类和过滤,以适应不同的业务,最后以可视化的操作系统对网络实时监控数据予以呈现。例如,从多维度展现网络带宽资源使用情况,真正实现流量可视化,基于用户和应用进行细粒度分析,对网络质量进行分析,对网络中的链路异常事件、网络时延、重传率、状态码等参数进行监控,并且按照用户、应用等维度进行分析,展示用户、应用的网络质量状况,网络管理人员一目了然的了解当前网络运行质量。

宽带网络可视化流程图:

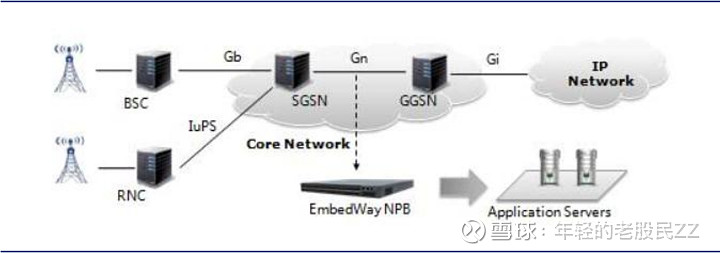

(2)移动网络可视化

移动网络可视化是在移动接入侧进行数据采集, 主要用于收集移动网络接入网部分和移动空口原始数据,并进行分层解析、按需筛选,形成群体位置等信息,主要数据制式包括:2G/3G/4G/5G。这部分采集到的信息向上汇聚到数据整合计算和应用系统中,同信息安全、网络优化与运维和大数据运营等领域应用系统组成整体解决方案。主要应用在公安系统的社会安全领域。移动网络可视化产品根据其产品形态和功能不同,可进一步细分为集中式、固定式和移动式。

移动网络可视化流程图:

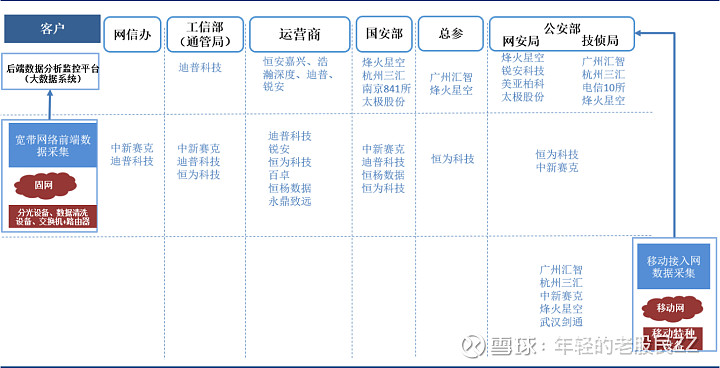

网络可视化的需求部门主要为政府核心部门:网信办、工信部、国安和公安、总参等军队部门以及国内运营商。其中,宽带网络可视化的需求部门为网信办、工信部、国安、总参、公安和运营商;移动网络可视化的需求部门主要是公安部的网安局与技侦局,主要用于公安的固定网络海量信息的侦查破解、定位、技侦等场景。

数据采集的应用场景与需求主体的不同,决定了宽带网络可视化产业链和移动网络可视化产业链的层级与主要玩家不同。移动网络产业链层级较为简单,移动特种设备厂商直接向需求方各个省、市、区县公安部公安分局供货,主要玩家均为移动特种设备商,宽带网络产业链可分为两个层级: 后端数据分析监控平台与前端数据采集设备商。

网络可视化全产业链:

从核心玩家业务收入规模来看,估算网络可视化全行业市场总量估算为100-120亿,其中宽带网络可视化市场份额70%。移动网络可视化市场份额30%。宽带网络可视化中,后端数据分析监控平台市场约40-50亿,前端数据采集设备约30-40亿。移动网络可视化中,动特种设备约20-30亿每年。在前端设备采集方面,主要设备供应商共7家,包括:中新赛克、迪普科技、锐安科技、恒为科技、百卓网络、恒杨数据、永鼎致远。2017年7家设备商在网络可视化前端采集设备方面的收入规模总计约20亿元。

随着流量驱动,网络基础设施规模和结构日趋繁复,以及政府监管力度的加强,2018年网络可视化市场将平稳快速的发展。根据中国移动2015-2018 年前端数据采集设备招标情况分析,中国移动DPI设备在建总规模为30万G带宽按照每100G带宽处理能力60万元来计算,总开支为18亿元。截止2018年中国移动上半年前端数据采集设备招标总金额已经达到5.4亿元,综合三家运营商宽带网络规模与历年招标总额,估算2018年运营商侧前端数据采集设备市场为20-30亿元,整个行业数据采集设备为30-40亿元。

中国移动2017前端数据采集设备招标结果:

宽带网络可视化后端数据平台各部位自行建设,供货格局稳定。政府各部委行使的职能不尽相同,网信办主管互联网内容管理、工信主管互联网行业管理、公安部打击网络违法犯罪、国安部主要维护国家网络安全,对网络可视化的具体使用场景与需求也不尽相同。因此,各部委网络可视化后端实时大数据监控平台各不相同,各自自行建设。由于涉密业务资质、合作历史等原因,在后端平台建设上,各部委形成了自己相对稳定的系统集成供应商。而前端数据采集的设备商,则向多家系统集成商进行供货。是否具备资质,成为进入部委系统集成商的核心壁垒,决定了公司所处的产业链位置。具备资质无产品系统集成商可向不具备资质但有产品的供应商进行设备和解决方案的采购。无资质有产品的供应商只能像有资质的系统集成商供货,进而服务最终的政府运营商等客户。

网络违法信息巡查平台:

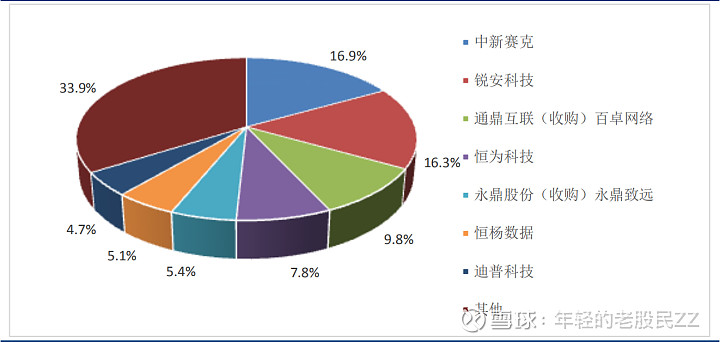

在产业链的位置和商业模式决定了前端数据采集设备商的基本差异。网路可视化全行业主要设备供应商共7家,包括:中新赛克、锐安科技、百卓网络(通鼎互联收购)、恒为科技、永鼎致远(永鼎股份收购)、恒杨数据、迪普科技。2017年收入规模总计约20亿元,约占据全行业70%左右的份额。其中,中新赛克占据17%左右份额,属于行业内的龙头企业。锐安科技约占15%左右份额,其他5家企业分别为5%至10%左右的市场份额,行业格局较为分散,竞争稳定。

2017年网络可视化前端设备供应商市占率(按营收):

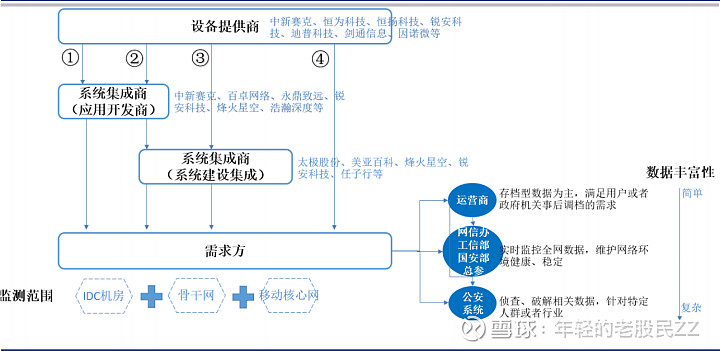

设备商所处的产业链位置和商业模式的差异决定了公司占据的市场份额。在宽带网络可视化产业链里面,主要有四个环节,硬件设备提供商,位于产业链上游提供最基础的网络,提供网络分流器、流量采集器或者网络探针产品,通过这个环节来获取数据;系统集成商位于产业链中游,将对外采购及自制的软硬件产品集成为整体系统交付给建设单位;系统集成商一般具备系统集成资质,能够组织协调整体系统的建设工作,向下游单位交付完整的应用系统。其中,系统集成商按职能可划分为应用开发集成商和系统建设集成商。应用开发集成商具有自研产品,能够提供应用软件系统并具有系统集成能力;系统建设集成商仅提供系统集成服务,负责系统各模块的联调对接、整合、安装部署、工程建设组织协调等。在大型复杂系统项目中,建设单位通常会引入系统建设集成商,负责整体系统建设工作。

前端数据采集设备商的四种商业模式:

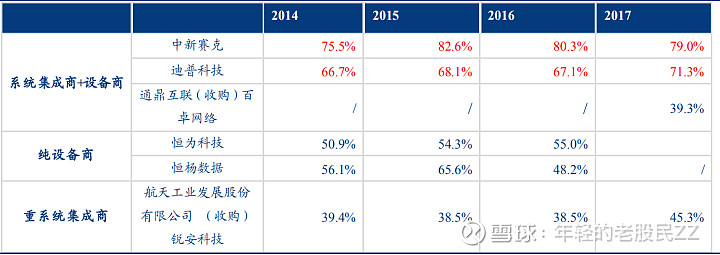

产业环节分工有所不同,毛利率差别较大,恒为科技作为单纯的硬件设备提供商、锐安科技作为主要的系统集成商毛利率都维持在45%-55%的水平,而迪普、中新赛克等作为全产业链的玩家,毛利率高达70%-80%左右。

主要玩家毛利率对比:

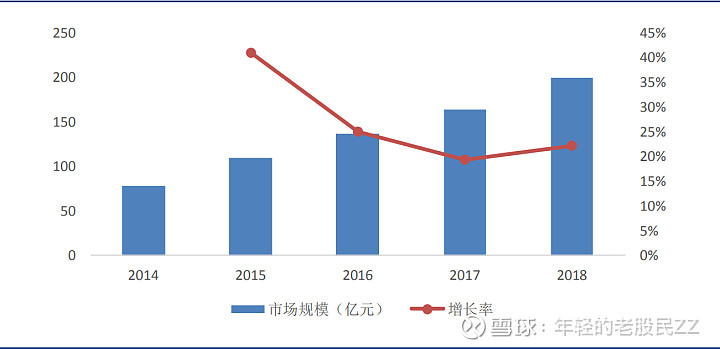

在流量增长、内容复杂性增强,国家信息安全监控刚需激增几方面因素共同驱动下,全球网络可视化市场整体保持平稳快速发展。在全球大环境的影响下,伴随着中国网络可视化市场、技术等需求的发展,中国网络可视化市场整体实现了持续高速发展。根据赛迪顾问统计数据,2016年我国网络可视化市场规模为137.08亿元,2018年规模达到199.89亿元,2016-2018年年复合增长率达到20.75%。

2014-2018年我国网络可视化市场规模与增长:

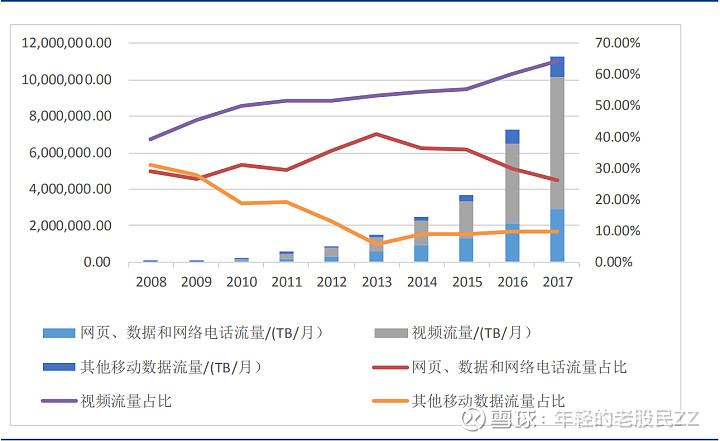

随着千兆带宽发展、应用程序的高速发展,超高清视频普及、AR/VR的兴盛等,使得数据流量内容的复杂性空前提升。数据流量业务向在线视频等复杂内容转移,中兴通讯把视频业务发展分为4个阶段,并把2016年称为“大视频元年”,现阶段以有线4K、移动2K普及为标志的大视频阶段已经到来。据行业预测,到2020年视频流量在网络数据消费占比将超过95%。

全球数据流量向在线视频等复杂内容转移:

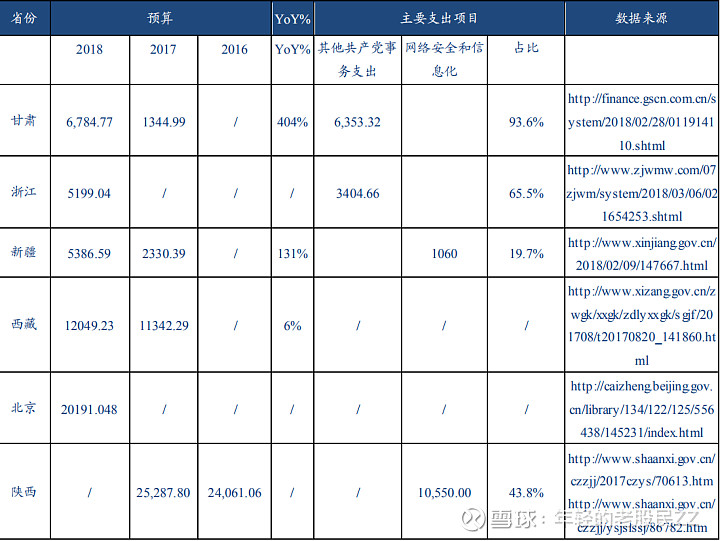

随着政府从各部委分散需求转向归口统一管理建设,整体行业格局发生变化,前端数据采集设备商有望成为最大受益者。网信办崛起,牵头统筹四部委网络监测前端建设需求。2014年2月27日,中央网络安全和信息化领导小组宣告成立。再次体现了中国最高层全面深化改革、加强顶层设计的意志,显示出在保障网络安全、维护国家利益、推动信息化发展的决心。中央网络安全和信息化建设领导小组的成立是以规格高、力度大、立意远来统筹指导中国迈向网络强国的发展战略,在中央层面设立一个更强有力、更有权威性的机构。体现了中国最高层全面深化改革、加强顶层设计的意志,显示出在保障网络安全、维护国家利益、推动信息化发展的决心。网信办主要发挥了对各个部委分散的网络监测需求的牵头统筹作用。原隶属于工信部的国家互联网应急中心划拨至网信办统一管理,网络可视化业务前端数据采集的统一建设,即属于国家互联网应急中心的管控范围。

各省网信办预算支出及增长:

随着国内网络可视化产业的逐步成熟与发展,在政府和运营商主导的网络基础采集设施建设期成熟后,未来国内会进入技术附加值更高的可视化技术平台市场。另一方面,随着全球流量的整体增长和各个国家、企业对网络安全的重视,未来网络可视化全球市场有望加速发展。根据Grand View Research的研究,全球网络可视化市场预计到2020年将达到47亿美金,2014年~ 2020年之间的年复合增长率达30.6%。从市场区域来看,亚太区域是网络可视化最大的市场,2013年占有全球37.4%的市场份额,预计2014~2020年将实现31.6%的复合年均增长率。网络可视化业务本身并不具备很高的地缘因素壁垒,销售团队的建设是推动海外业务的主要成本。目前中新赛克、恒为科技等企业都已经有部分海外业务,预测未来网络可视化设备商将进一步出海,在全球高速增长的市场需求下,实现业绩的进一步增长。

2017年网络可视化供应商营收规模(亿元) :