我国工控行业起步较晚,目前在许多技术方面依旧落后于欧美等工业发达国家。2010年国产品牌市占率不足30%,截止2017年末市占率已经达到34.8%,国产品牌份额不断提升,但也存在巨大的替代空间。具有“华为+艾默生”基因的国产工控企业成为行业的中流砥柱,尽管整体水平与发达国家相比仍有距离,但在部分产品上已经取得突破性进展,中低压变频、通用伺服、小型PLC等产品均已位列行业前十。进口替代开始加速。

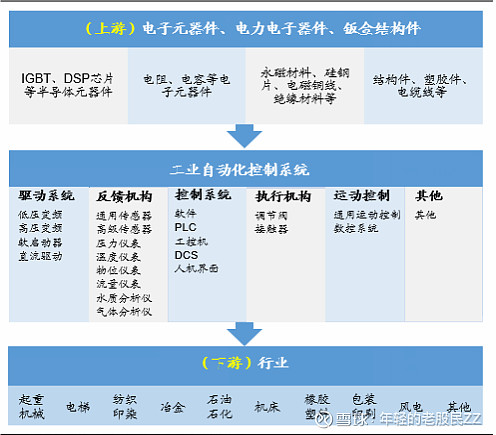

工业自动化控制主要利用电子电气、机械、软件组合实现。即是工业控制,或者是工厂自动化控制。主要是指使用计算机技术,微电子技术,电气手段,使工厂的生产和制造过程更加自动化、效率化、精确化,并具有可控性及可视性。工控产品的上游是各类电子元器件、电力电子器材和钣金结构件,下游广泛应用在各类制造业中。工控产品根据功能的不同大致分为六类:控制系统、驱动系统、运动控制、反馈系统、执行机构和其他设备。

工业控制自动化行业上下游及产品分类:

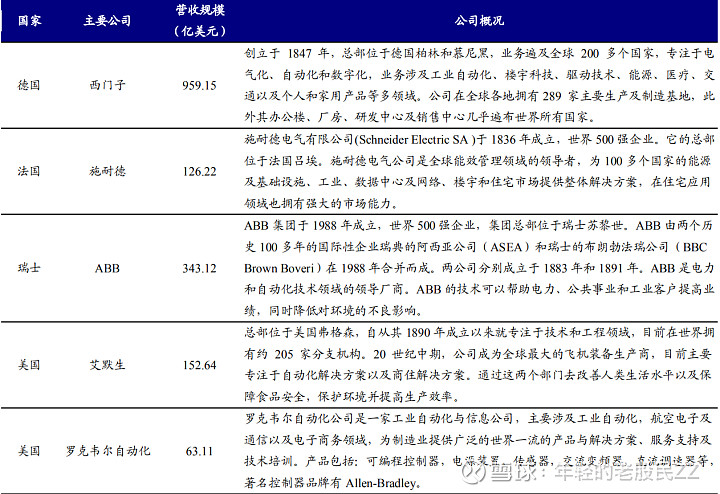

工控行业经历了几百年的洗礼,日趋成熟,工控行业的发展一定程度上推动了工业进步。世界工控行业经过近百年的大浪淘沙,已形成少数跨国公司规模生产、瓜分全球市场的寡头垄断局面。原来的几百个厂商目前只剩下几十个,最著名的如西门子、施耐德、ABB、艾默生等。可以看到欧洲、美国和日本在工控领域占据较高的领先优势,这得益于这些国家的工业化进程较早,制造业的兴起对工控产品形成了巨大的市场需求,因此制造强国中诞生了全球领先的工控企业。

全球领先的工控企业概况:

由于我国工控企业起步较晚,国外巨头都以拥有百年历史,一些核心产品仍以外资为主,其中,以西门子、ABB为代表的欧美品牌占据第一梯队,三菱等日系品牌占据第二梯队,以台达集团为代表的台系品牌占据第三位梯队。

目前,中国拥有世界最大的工业自动控制系统装臵市场,传统工业技术改造、工厂自动化、企业信息化需要大量的工业自动化系统,随着电力、冶金、石化、环保、交通、建筑等行业的迅速发展,从数字家庭用的机顶盒、数字电视,到银行柜员机、高速公路收费系统、加油站管理、制造业生产线控制,金融、政府、国防等行业信息化需求不断增加,对工控机的需求很大,工控机市场发展前景十分广阔。工业控制自动化技术正在向智能化、网络化和集成化方向发展。基于工业自动化控制较好的发展前景。

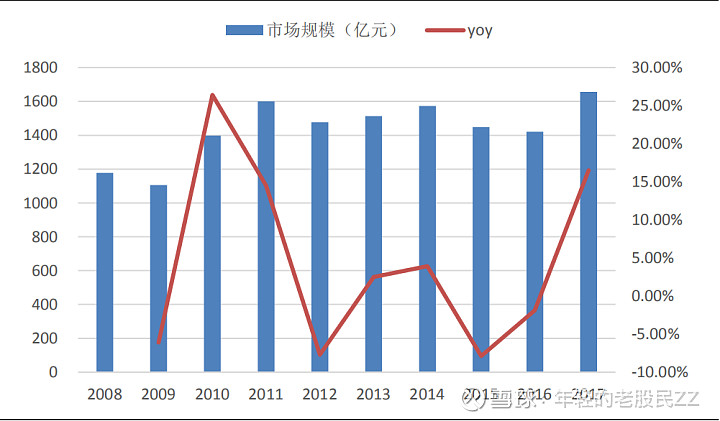

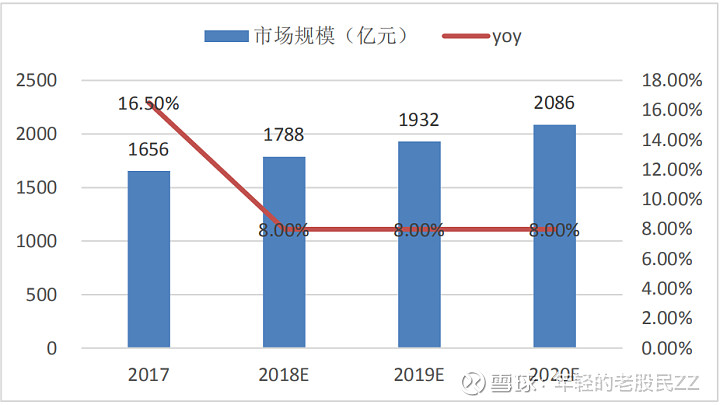

在中国智能制造2025战略的驱动下,以及国内制造业产业升级,并且迎接“一带一路”的国家政策,2017年中国自动化市场规模达到1656亿元,同比增长达到16.5%,创造2010年之后的历史新高。

2008-2017年中国自动化市场规模及增长:

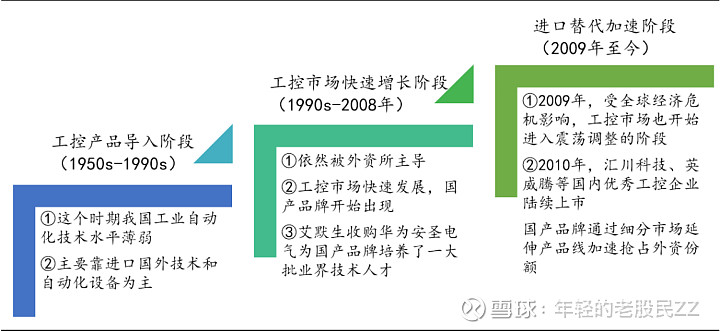

我国工控行业大致分为三个阶段:工控产品导入阶段(1950s-1990s)、工控市场快速增长阶段(1990s-2008年)和进口替代加速阶段(2009年至今)。在2010年,汇川技术、英威腾等国内优秀工控企业陆续上市后不断进行资本、人才、技术和产品的积累与延伸,显著提升了国内品牌的竞争力。这期间提供个性化解决方案和专机是国产品牌抢占外资份额的突破口。

我国工控行业三个阶段:

华为-艾默生基因成就中国工控的中流砥柱

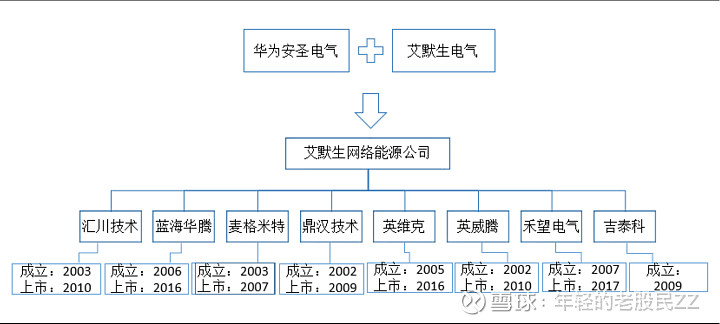

华为电气成功的电源产品铸就了成功的基因。上个世纪,通信市场火爆,华为电气高薪聘请了很多电力行业的顶级人才自主研发通信电源,获得了很好的成功。2001年华为将子公司华为安圣电气以7.5亿元转让给世界五百强企业艾默生,安圣电气在电源及相关产品方面拥有先进的技术和良好的人才团队,在国内处于领先地位,电源相关市场占有率处于业界领先水平。两者相结合后,优势互补,先进的技术与艾默生卓越的市场影响力相结合,在国内工控领域产生了深远的影响。

在这之后,一批原来的华为人、后来的艾默生员工,陆续结伴出走,创办了一个个电气设备公司。那时,国内工业自动化市场几乎被国外品牌所垄断,本土企业无论在技术上还是市场上都难有突破。

在短短五年内,由华为-艾默生裂解出的一大批工控企业,这些企业具有华为-艾默生的优秀文化基因,也产生了一定的规模化效应,逐步开始与国外工控巨头抗衡,努力抢占国际市场份额,加快国内工控行业的有效整合。从2010年开始,华为-艾默生系企业纷纷开始上市,汇聚更多资本,进一步提升国内品牌竞争力。

“华为+艾默生”衍生的公司:

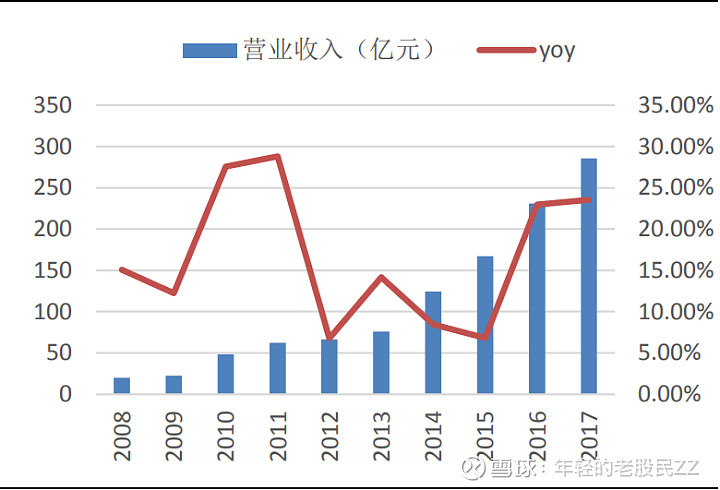

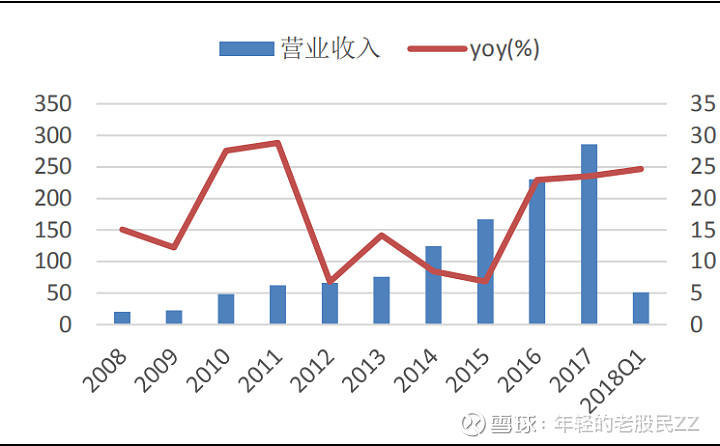

过去10年A股和新三板工控自动化板块营收从20亿增长到285亿元,增长了14倍。一定程度上反应了国产品牌的快速发展。

2008-2017年工控板块营业收入:

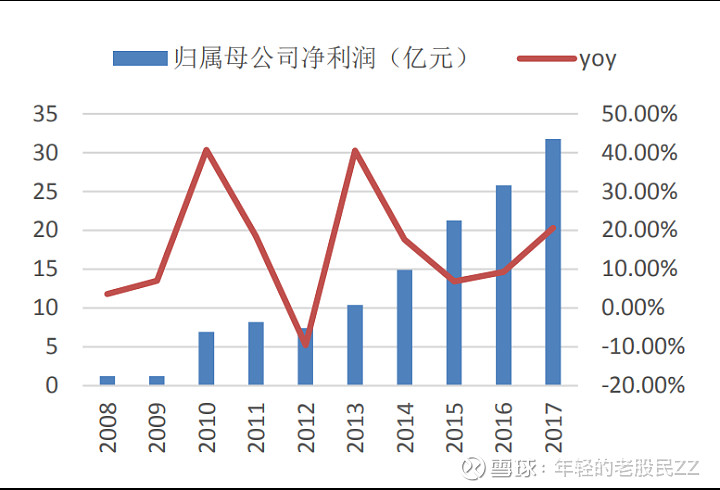

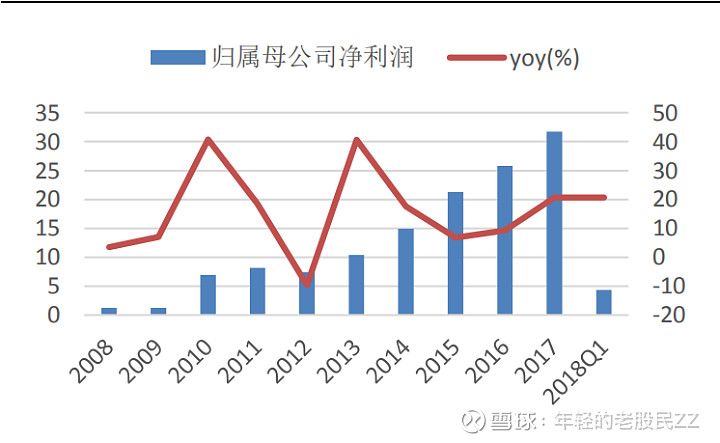

2008-2017年工控板块归母净利润:

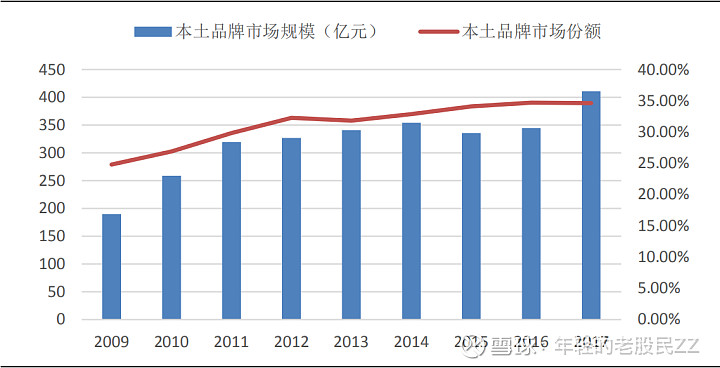

2009年开始国产工控品牌陆续上市,也进入快速发展阶段,本土品牌的市场份额从2009年的不到25%左右增长到2017年的接近35%。

2010-2017年工控行业本土品牌市场规模和份额:

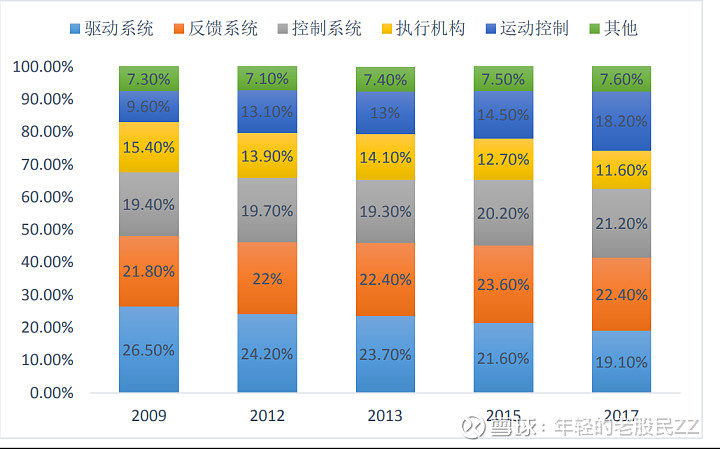

工控市场主要分为六大类:驱动系统、反馈系统、控制系统、执行机构、运动控制和其他系统。从2009年到2017年运动控制市场份额占比增长明显,未来机器人的应用将带动高端运动控制产品的发展。

中国自动化市场产品格局变化:

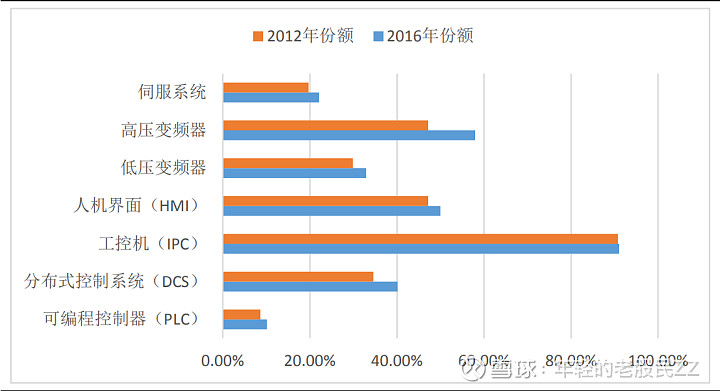

从2012年开始国产品牌开始发力,多个细分产品中份额不断提升,但是工控行业的很多核心产品,国产品牌占比不到50%,尤其是伺服系统、低压变频器和PLC,在控制和驱动系统中起到关键作用,未来存在巨大的进口替代空间。

2016年主要自动化产品国产份额占比:

制造业是实体经济的主体,是国民经济的命脉,是我国经济实现创新驱动、转型升级的主战场。世界银行统计数据显示,2010年以来,我国制造业增加值连续五年超过美国,成为制造大国,一些优势领域已达到或接近世界先进水平。然而,与发达国家相比,我国制造业创新能力、整体素质和竞争力仍有明显差距,大而不强。因此,实现从制造大国向制造强国的转变,就要从根本上提高我国工控行业的整体实力,加快推进工控自动化建设。

不论是德国、美国还是日本等制造强国,其背后都有大的工控巨头作为坚强的后盾。中国要想摆脱大而不强的局面,我国的工控行业就必须要崛起。2017年中国自动化市场规模达到 1656亿元,同比增长达到16.5%,创造2010年之后的历史新高。预计未来三年,有8%-10%的上涨空间,在2020年中国自动化市场规模将达到2000亿元的规模。2017年全球市场规模在2025亿美元左右,中国在全球的市场的占比超过10%,在未来,占比将会逐步增大。

中国工控企业大都处在起步阶段,市值较小,发展潜力巨大。例如,西门子市值高达1200亿欧元,ABB当前市值为480亿美元,而中国的工控龙头企业汇川技术市值为548亿人民币,麦格米特市值为73.93亿人民币,相比国际工控巨头,我国工控企业还有很大的差距。当前中国处于飞速发展的阶段,机器人、新能源和自动化市场的兴起,为中国工控企业创造了巨大的发展空间,因此中国具有孕育大市值公司的潜力。

我国工控企业大多由单一产品或子行业开始起步,如汇川技术最早专注于电梯电机控制器和变频器;麦格米特最初以电源与控制为核心产品;英威腾以通用变频器起家。经过多年的资本运作和外延并购,国产工控品牌生产线日益丰富,已经出现了大平台化的综合工控企业,不仅单一产品具备市场竞争力,并且已经具备了较强的系统解决方案能力,可以带动下游制造业的产业升级,促进我国智能制造目标的实现。

国内外主要工控企业产品布局:

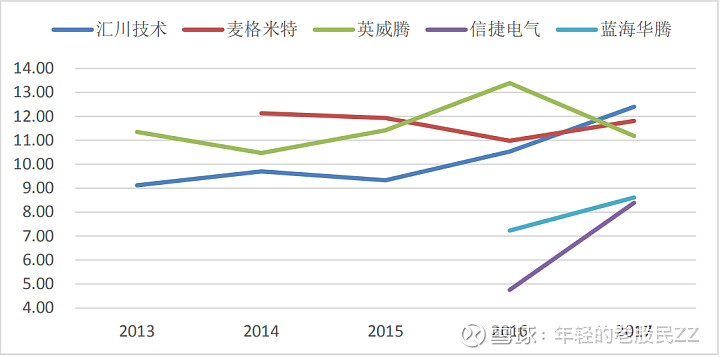

我国工控企业中,以汇川技术和麦格米特为代表,在稳健经营的同时,不断拓展业务范围,目前已经形成了独特的工业化平台和大研发平台,逐步由产品供应商转型为综合方案解决商。

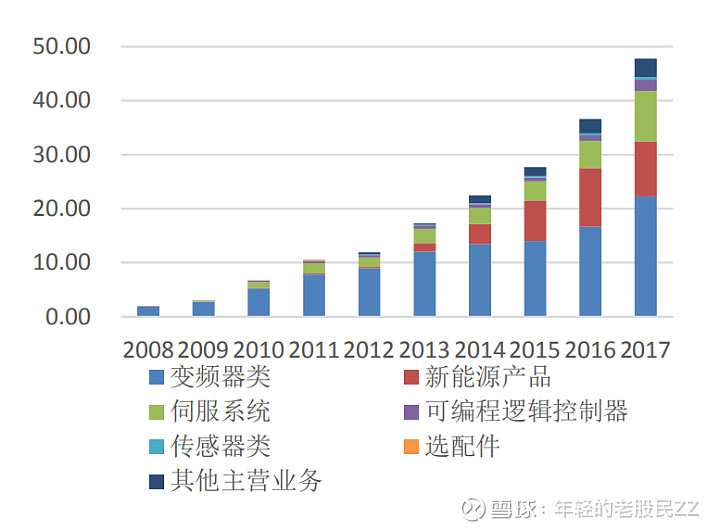

汇川技术由最早只专注电梯电机控制器和变频器,经过十几年的发展,不仅在原有领域实现了更大的收益,而且多个新的领域取得了巨大的突破。2008年时,变频器收入占比高达95%以上,总营收不足两亿元,截止到2017年底,经过十年的努力,变频器占比降低到不足50%,新能源产品和伺服系统所占份额逐步提升,总营收高达44.77亿,收入总额是2008年的22 倍。

2008-2017年汇川技术分板块营收情况(亿元):

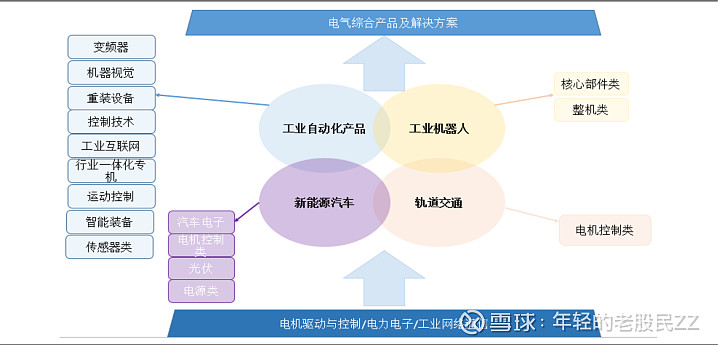

汇川技术于2003年成立,最开始重点发展变频器及伺服,经过十多年发展,已经成为国内领先的电气综合产品及解决方案供应商。目前,汇川技术已经搭建起三大技术平台:电机驱动与控制、电力电子与工业网络通信;四大业务板块:工业自动化产品、工业机器人、新能源汽车和轨道交通。

汇川技术四大业务板块及主要产品:

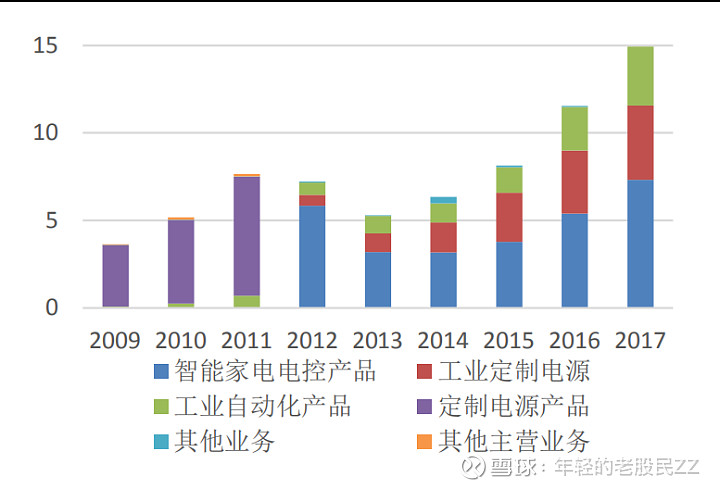

麦格米特最开始做定制电源产品起家,直到2011年,定制电源产品还占据总营收的主要份额。2012年开始,公司向智能家电行业转型,公司的主营业务转向智能家电电控产品。近几年,随着市场的不断打开,公司主营业务由三大部分构成:智能家电电控产品、工业自动化产品、工业定制电源。

2009-2017年麦格米特分版块营收情况(亿元):

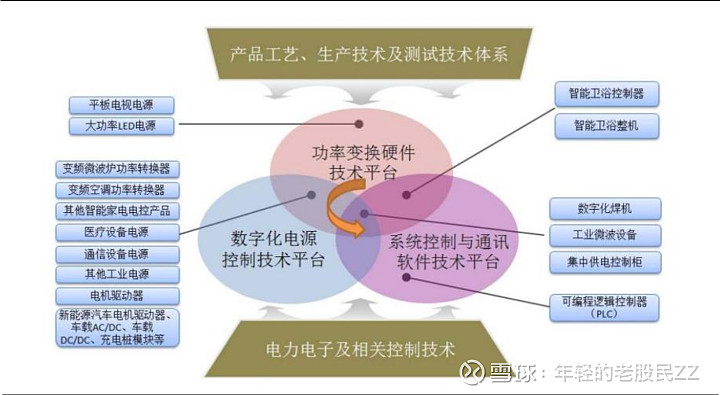

麦格米特于2003年成立,经过十几年的发展,从定制化电源产品到各种电源设备,智能家电设备,工控自动化产品,实现了企业的多元化发展。在传统优势产业电源制作的基础上搭建了数字化电源控制技术平台,又进一步拓展了功率变换硬件技术平台、系统控制与通讯软件技术平台,形成了本公司的大平台体系。

麦格米特核心技术平台以及基于技术平台开发的主要品:

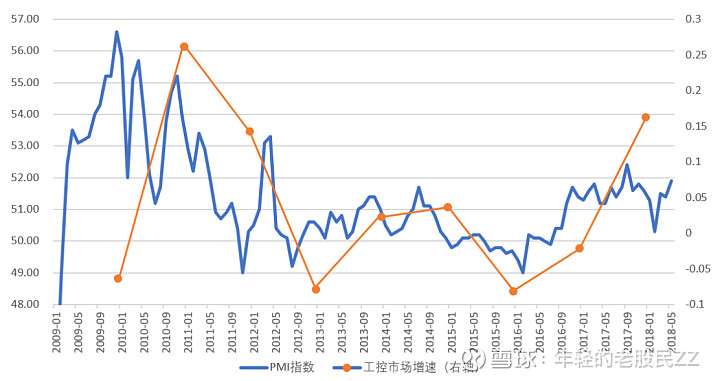

将2009年至2018年5月的PMI指数与工控市场增速对比,可以比较明显的看到两者有一定的相关性,根据国家统计局数据,2018年1-5月份PMI指数分别为51.3%、50.3%、51.5%、51.40%和51.90%,已经连续超过20个月位于50%以上的景气区间,制造业呈现稳中有升的较好发展态势。

工控市场增速与PMI指数对比:

随着时代的发展和社会的进步,我国现有的工业自动化水平已无法满足现代化的工业智能控制的需求,这就要求我们对其进行一场技术变革,伴随着我国工业自动化升级的加快,越来越多的自动化生产流水线和智能设备将会大量出现,将有效带动公司控制电器和控制系统等产品的需求增速。

因此预测未来我国工控行业将保持8%的稳定增长。到2020年我国工控市场规模预计将达到 2000亿元,巨大的市场规模有望孕育出本土大市值的工控龙头企业。

2017-2020年中国自动化市场规模及增长:

我国工控行业近几年处在高速发展阶段,行业营收增速在2016-2018Q1维持在20%以上的增长,并且有继续上升的趋势。这与我国工控行业回暖和国产品牌高研发投入开始高回报密不可分。

我国工控上市公司营收情况:

我国工控上市公司净利润情况:

可以看到我国工控公司始终坚持高研发投入,也是我国工控进步的基石,并且根据各个公司的未来规划,依然会把研发当做未来的核心竞争力,本轮国产工控品牌的突破就是高研发带来的高回报。

我国工控企业研发投入占比(%):