竹下忘言对紫茶,全胜羽客醉流霞。尘心洗尽兴难尽,一树蝉声片影斜。

钛白粉行业我选了 $鲁北化工(SH600727)$ ,鲁北我从6月份开始小仓位试探,到后面逐步追加,持仓最高盈利30。后因上一次操作爱施德卖出过早的心魔作祟,在上周和本周不断加仓,期望在12块钱卖出,导致现在持有200反而亏损。

亏损当然心情不好,但是更想快点了结掉欠的作业。抱着死也要死的明白的心情,今天委屈着自己把鲁北化工的中报和西南证券的研报看完。如有行文不畅,乃气血瘀堵所致。

行业基础信息不再赘述。只记录新学习到的知识点。

一、目前国际上主流生产方式是氯化法;但是鉴于氯化法的技术和污染的处理难度(深井掩埋)以及我国钛资源品味较低(以钛岩矿为主,主要成分为钒钛磁铁矿,现有经济储量约 2.3 亿吨,占全球总储量的 31.0%。多以开采难度大的钒钛磁铁矿形态存在,品位较低,故每年仍需大量进口。)。故国家政策上仍然允许使用硫酸法。当下完全采用氯化法不仅失去了硫酸法的成本优势,在技术上也难以与国际cr4竞争。硫酸法和氯化法继续并列存在,经济效益并无太大差异。对于选公司来说,并非一个重要衡量标准。

从 $龙佰集团(SZ002601)$ 等在硫酸法的新增产能可以看出未来硫酸法的新增产能并不大幅逊色氯化法。

但是随着技术进步和环保力度加大,未来氯化法一定是主流。

二、有一种新的方法叫做盐酸萃取法。目前信息较少,据说很厉害。国内 $坤彩科技(SH603826)$ 有独门秘籍。目前钛白粉在小淡季,不计划花精力去研究,8月中旬或者春节淡季的时候会专门关注。

三、国际国内集中度及盈利状况

(一)国外CR4(最大的四家企业)钛白粉企业近年来通过合并收购提升了集中度;

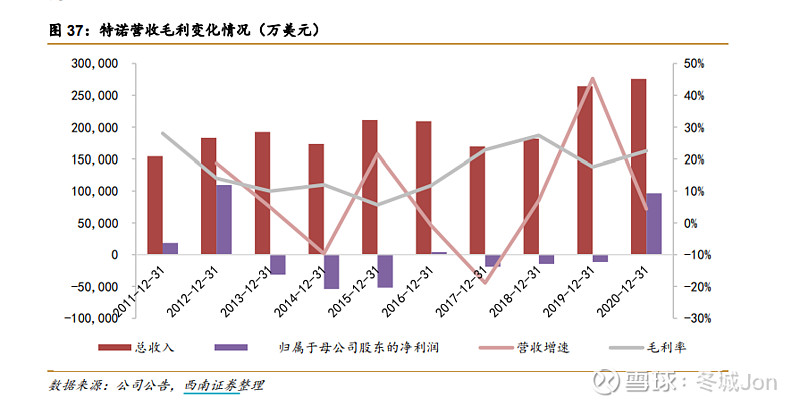

(二)头部两家企业科慕和特诺经济波动交大,近5年微利及亏损年份较多。

据西南证券化工组讲原因有二:1、价格下滑;2、销量不好,产能利用较低。如果亏钱还要合并,原因大概率是为了消除竞争维护价格保证盈利了。这个结论正确与否有待确认。

(三)国内集中度CR4只有34%(一直在提高),距离国外CR4的80%还有很大的空间。按照这个维度去看,国内是容易竞争过度的。

(四)科诺在2019年以 16.03 亿美元对价完成了对科斯特的收购,获取科斯特 86 万吨产能。86万吨氯化法产能价值100亿,这个估值在不考虑其他因素的情况下放在国内是不是白菜价?不解。![]()

四、增长的问题:

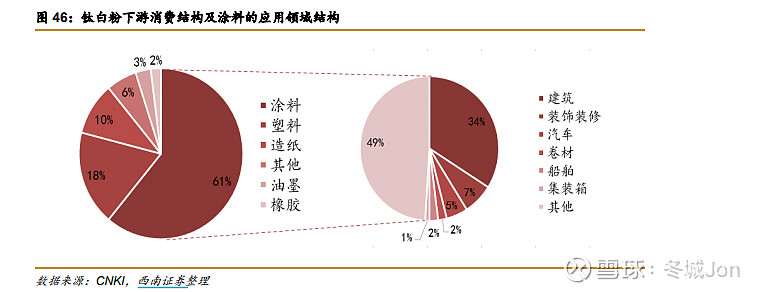

(一)钛白粉主要的下游是房地产产业,其依赖房地产竣工面积增长所带动的涂料使用增长。房地产未来竣工面积是否会继续增长不清楚,无法判断。

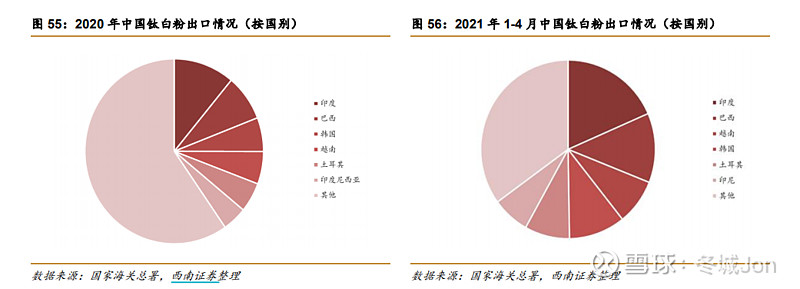

(二)现在出口也比较多,主要是给亚洲的快速发展的发展中国家。预期疫情恢复后,印度和印尼会持续带来出口量增加。

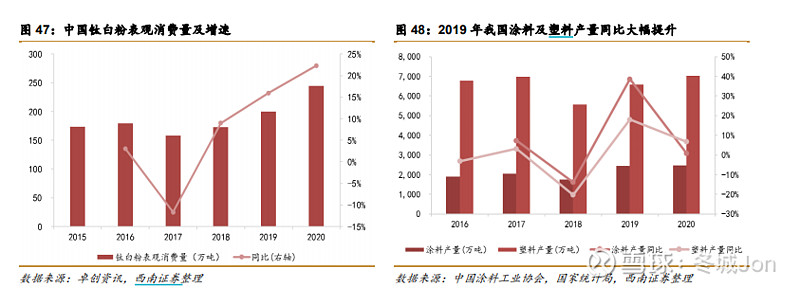

(三)报告讲老房翻新也会用到。从欧美市场发展来看,存量房体量到一定程度则会出现房屋二次翻新的高峰,由于普遍的重涂周期在 8-12 年,我们按照这个时间段倒推去看 2009-2013 年的商品房销售数据,可以看到 2009 年的商品房销售面积同比达到了 43.6%,是 12 年以来最高值,随后销售数据仍呈正增长趋势但是略有回落,后反弹至 2013 年的 17.3%。我查了装修的百度指数,数据并不好。翻新带来增量存疑。

五、鲁北化工的情况。

上午用了一个多小时看完报表(之前年报季报看的比较多,过得比较快),发现了两个问题。

打了电话询问证代,证代不清楚,遂要求其询问财务。下午二次电话询问,证代仍未解释明白,推辞给财务部门,我很生气,以证监会法规严肃要求其落实清楚。两个小时后其回复态度良好并道歉,承认其报表123页在建工程进度纰漏错误,并解释了53页现金流量表中员工工资大幅增加的原因和其在利润表中并入营业成本的理由。

后其主动表示:1、钛白粉下游小企业对高价有抱怨,价格恐有回落(与行业报告相符);2、出口量今年量价齐升;3、对于金九银十的行情其未能表达清楚。4、二期项目原计划年底竣工有望提前完成。

挂电话前反复讲有问题随时给他电话,一定帮我解决。![]() 半年报出错没有审计出错并不是一个特别大的问题。但是其态度先后差距不够职业。

半年报出错没有审计出错并不是一个特别大的问题。但是其态度先后差距不够职业。

综合来看,鲁北依赖钛白粉生意盈利较好,成为其未来主要盈利点。

六、总结:

从2021年1 月 1 日,海外生产商将钛白粉国际价格上调 100-150 美元/吨不等;1 月 8 日,龙蟒佰利公告称,公司各型号钛白粉销售价格在原价基础上对国内各类客户上调 500 元人民币/吨,正式拉开了钛白粉十年来最大涨幅行情。那个时候我还没开始成为韭菜,也没有对钛白粉产生兴趣。

回顾历史,公开信息可以传达出一定的买入信号,如国内钛白粉库存、产能利用率、销量、价格等,这些信息作为非业内人士可能会有滞后,但是利用好抓住三浪的机会还是很大的。

孤信基本面分析而抱有Q2业绩公布后12块跑路的侥幸,完全忽视技术面的择时也是错误之一。未来公司价值能否进一步提升,还要看无棣县财政局领导的能力,行业的生态以及市场资金偏好。作为小股东还是希望企业越做越好。

没有知识是无用的。即使这一波没打到鱼,但是钛白粉这个鱼塘和鲁北这条鱼我算是入门级了解了。