$桂东电力(SH600310)$ $黔源电力(SZ002039)$ $桂冠电力(SH600236)$ 桂东电力2022年主营业务净利润将达到11亿,迎来上市以来高光时刻:

为什么只关注主营业绩,是因为桂东电力报表迷一样的存在,各种子公司、孙公司扣非利润不透明,常年利润被隐藏,无法其它估算,主营业务业绩相对稳定,20年、21年分别为4.8亿、5.2亿,之所以关注他主要有三个优势:

1.区域售电牌照,能将片区内生产的水电、光伏、煤电按照实际供电价格卖出,按照去年售电一共84.56亿千瓦时,今年叠加来水偏丰,购电需求大幅减少;

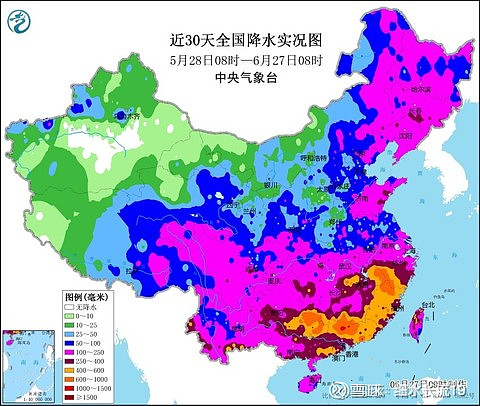

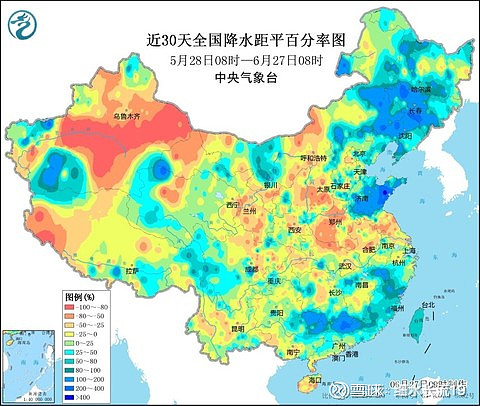

2.区内自供电,包含片区水电、光伏、煤电(22年底煤炭完成长协覆盖),尤其是今年来水非常好,环比第一季度增长490%,水电发电量环比一季度增加1倍以上,发电量基本满足售电需求,7月份第一个台风来临100-250毫米降水量,熟悉台风的人都知道,台风由气压形成,一旦该地区有台风产生,后续会叠加1-3个台风,第三季度降雨量基本有保障。

3.大股东变更,加强股权控制,逐步出清非主营业务,盈利逐步清晰,每年折旧3.6亿+主营业务收入,每年现金流大概10亿,按照30%本金开发,基本能覆盖每年30亿的资本开支需求,100亿资本开支3年逐步完成基本可行。

桂东电力2016年以后基本没有一份研报,估计券商也看不懂每年报表![[滴汗]](//assets.imedao.com/ugc/images/face/emoji_13_coldsweat.png?v=1 "[滴汗]") ,按照上述各主营利润合计22年、23年主营净利润预计分别为11.7亿、9.2亿,市盈率为4.2倍、5.4倍,以水电平均15倍市盈率估算,股价上调至10元,买入评级;

,按照上述各主营利润合计22年、23年主营净利润预计分别为11.7亿、9.2亿,市盈率为4.2倍、5.4倍,以水电平均15倍市盈率估算,股价上调至10元,买入评级;

全部讨论

cactus-_-2022-07-07 11:13要求不高,广西比贵州雨还多,只求赶的上黔源电力

柳林风声_2022-07-06 17:41业绩不用担心

cactus-_-2022-07-06 17:18黔源电力预报出了,希望桂东也不错

柳林风声_2022-07-03 11:00第一季度主营净利润已经有2.2亿

柳林风声_2022-07-03 10:58第一季度售电价格比去年有提升

柳林风声_2022-07-03 10:57去年广西来水整体偏枯,今年水电整体偏丰,售电侧水电占比应比去年占比大幅提升,这块估计要看半年报,去年可参考不大

qwe22992102022-07-03 08:552021年报披露,

水电上网电量33.67亿度,计入收入7.4亿,度电2毛2不含税。

卖给自己售电公司的水电有10.58亿度,内购电花了2.1亿,度电2毛来结算的。

售电量40.77亿度,计入收入20.17亿,度电售价4毛95不含税,这里面有10.58亿度是采购的内部水电成本就2毛。

这部分,10.58亿*4毛95是5.24亿收入,内购电成本是2.1亿,扣去电网折旧和运行费用啥的,毛利大数有3亿吧。

然后你看售电业务,整体毛利就2.4亿,说明如果不是内购水电部分,其他是不挣钱的。

那么问题来了,今年丰水多来的电,有多少百分比是2毛2卖给省电网,有多少百分比是4毛95自己卖给终端。

柳林风声_2022-07-03 08:02桂东电力是少有厂网合一企业,售电价格0.55元/度电,比其他水电股票要强很多,叠加第二季度油料存货暴涨主营业务净利润4亿应该没问题

qwe22992102022-07-02 23:29按照6000小时算也就是50亿度水电,兄弟你这个11.7亿利润算得稍微有点激进。。

柳林风声_2022-07-02 11:50的确,桂冠业绩也不错