英科转债可以说是投资可转债以来我最最最喜欢的一只可转债了,并不是因为它的基本面多么好,也不是因为它的转股价值高出天际,而是因为它有一个太太太靠谱的纯债价值了。

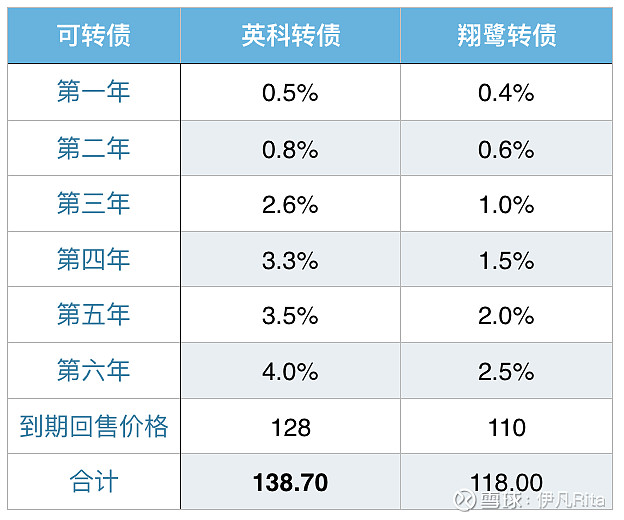

英科转债的债券评级是AA-,6年期,到期赎回价格高达128元,6年的票面利率分别是0.5%、0.8%、2.6%、3.3%、3.5%、4.0%,乍一看和其他可转债差不多,不过仔细一看你就会发现它从第三年开始的票面利率,以及到期赎回价格要远高于同信用评级的可转债,甚至远高于更低信用评级的可转债。

我们粗略的按照单利计算一下,如果我们持有英科转债6年到期,一共可以拿回138.7元,而如果按照每年付息复利计算,实际的收益更高,简单的计算了一下,按照单利计算,年化收益率高达6.45%,按照复利,年化收益率也有5.6%,远高于市场上的理财产品。根据wind上的可转债计算器,选择到期收益率法计算,英科转债的纯债价值高达114.7。

作为一只兼具债性和股性的可转债,英科转债即使不能转股,当作理财产品持有也是一个很好的选择。

当然,英科转债的投资价值不仅于此,我们再来看看英科转债的票面利率,0.5%、0.8%、2.6%、3.3%、3.5%、4.0%,英科转债前两年的票面利率和其它同信用评级可转债相当,而在第三年后大幅提高。

熟悉可转债的投资者们可能都知道,发行可转债的上市公司,一方面是因为监管对于上市公司融资有较为严格的规定,可转债融资是一种性价比较高的方式,另外一个重要的原因,就是大部分发行可转债的公司都是不准备真正像发行债券一样还本付息的,所以会在可转债存续期间,想方设法让投资者将可转债转股,或者在可转债转股价值超过130的时候强制赎回。这样一来,公司不仅不用偿还可转债的本金,连后面的利息都不用支付了。

所以我们可以有一个合理的猜想,在第三年偿付利息之前,英科医疗会想方设法把股价做高,让可转债持有人转股套利,或者直接将转股价值拉抬至130以上,将可转债强制赎回,再不济,公司还可以利用下调转股价的条款将转股价下调,提高转股价值,最终达到促转股的目的。如此一来,可转债的投资者赚的盆满钵满,公司也不用还本付息,一圈麻将打下来所有人都赚钱了,皆大欢喜。

可转债的纯债价值是随着存续时间的变化而变动的,如果半年后,可转债的价格低于100元面值,那么纯债价值会比现在更高,所以简单的看这种白捡的机会一般是不会出现的,不过万一出现了呢,一定要抓住机会买买买。

最后提示一点,所有的分析都是在英科转债不违约的前提下进行的,如果违约了,那就竹篮打水一场空了。