@今日话题 这周真是冰火两重天。创业板指和深圳成指经历了周一的恐慌大跌,周二早期的惯性下跌后,仅仅到周五收盘都收复了失地,创业板更是创了近三年新高,令人瞠目结舌。

银粉们这周可不愉快,不是不能亏钱,而是一对比大盘收回复地,而自己手中的银行股跌就能赶上大盘,涨就变成银行股了,换做是谁,心里都不舒服。

如果是长期投资者,不爽是肯定的,但也不至于太悲观。无对比就无伤害,更无需痛苦。痛苦的来源基于股价的波动,基于跟别人的对比,特别是股价的波动远远落后于大盘的时候。要知道,短期股价的波动毫无规律。

投资首先不应考虑股价变动的收益,而应考虑企业本身赚取利润给投资者带来的收益,当然这个收益是经过长远考虑的,比如交通银行$交通银行(SH601328)$为例,未来5年公司净利润增长5%左右,以现在股价买入,每年至少5.5个点以上的股息收益,这就是投资的底气。

可能很多人会从宏观的角度找出不涨的理由:如政府让银行让利;近期疫情造成国家经济增速下滑整个银行业直接受到影响;银行受政府政策影响较大,不太可控之类的等等。这里我想问:疫情对银行影响大对其它就没影响了?银行受国家政策影响大,难道不是更加稳定可控?这些理由其实是很搞笑的,逻辑其实就是因为没有涨才觉得不会涨。

投资者重要的是在有些不利的因素下,作出当下较好的选择。半年不涨或一年不涨或下跌又有什么关系。这种不可怕,最可怕的是炒作题材股或者高估值股的下跌,这种下跌你不敢继续买。反之,目前处在低估值的银行股如果继续下跌,你是有底气继续买,这是投资者的机会,而不是危机。

短期涨不涨,很多时候靠的是运气,大家试想一下,这一波反弹赚钱的很多,真的是实力所在?这次经验可以重复吗?其实大部分是不能的。

银行目前出现这种情况:业绩的增长可以准确预测,但是股票就是不涨,遇到大盘下跌却跟着下跌,反弹却远远跟不上。

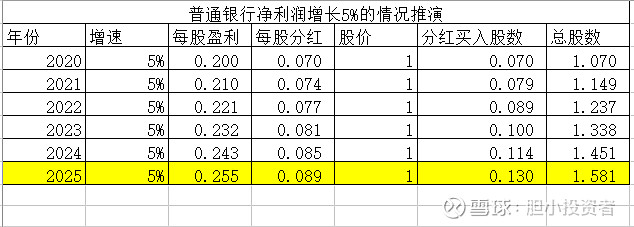

投资银行股重要的是耐心。这里做几个极限的推演,假设公司现价为5PE(就是股价1元,每股净利润0.2元),每年企业利润增长5%,分红率35%。分红重新买入,并假设正股一直不长也不跌的情况下进行推演:

从以上简单的推演可以看出,就算股价一直不涨甚至是跌下去,只要我们持有的银行有利润增长,并且愿意拿出一部分利润分红,我们拿分红的钱再投资之后收益从长期来看并不差。从上面看,5年总收益为58.1%,年化率为9.6%。

以上的假设合不合理?可行性强不强?拿本周收盘后的价格来看,我们上面是选普通银行,那么我们可以拿中国银行$中国银行(SH601988)$为例,可以算普通银行吧,足够稳定吧,净利润5%增长的假设没问题吧?当前中国银行的股价为3.51,股息5.24%,PB为0.64,动态PE为4.86;类似的银行不少,如农业银行最新股价3.4,股息5.12%,PB为0.69,动态PE为4.94.其实都符合我们上面的假设。还有交通银行等等很多,不缺投资标的。

此外,此时投资普通银行股,如果5年内碰到Pb提高到0.8甚至1,这种估值的提升给将大大提高收益。还是以中国银行为例,目前pb=0.64,提高到0.8的话,增加了25%的收益,这个有可能2年时间就会出现过。不要说不可能,两年前2018年2月初那波银行行情的时候,中国银行可是PB值达到0.9以上。$招商银行(SH600036)$

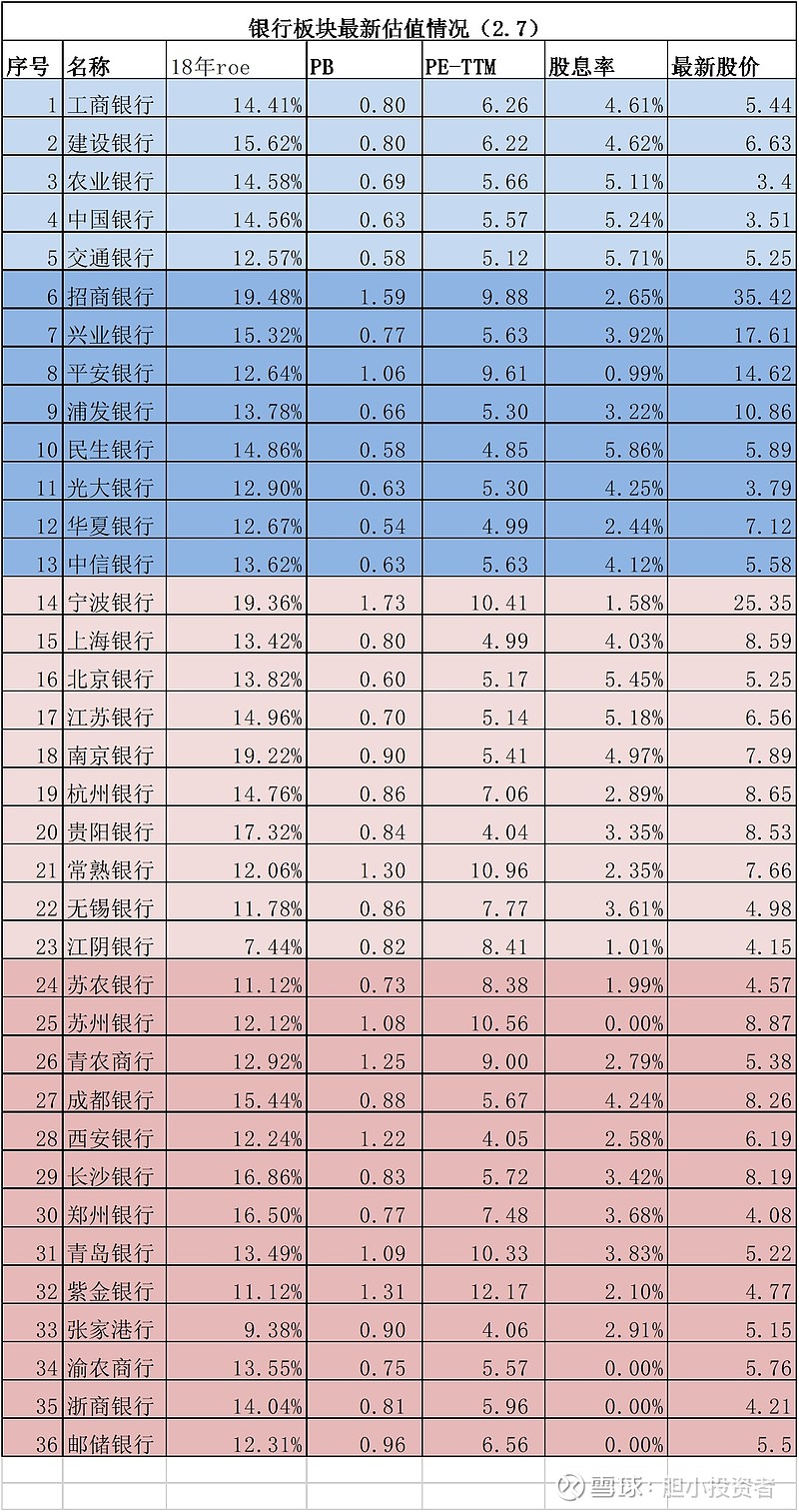

本周银行股的最新估值情况。下表四个颜色代表四类:第一类五大行;第二类全国股份制银行;第三类地方城商行;第四类次新银行(未满3年)

目前发布2019年业绩快报的21家银行利润情况:

1.招商银行:2019年度归属于该行股东的净利润928.67亿元,比上年增长15.28%。

2.兴业银行:2019年度归属于该行股东的净利润658.68亿元,比上年增长8.66%。

3.平安银行:2019年度归属于该行股东的净利润281.95亿元,比上年增长13.6%。

4.浦发银行:2019年度归属于该行股东的净利润589.11亿元,比上年增长5.36%。

5.光大银行:2019年度归属于该行股东的净利润374亿元, 比上年增长10.98%;

6.中信银行:2019年度归属于该行股东的净利润480.15亿元,比上年增长7.87%。

7.上海银行:2019年度归属于该行股东的净利润202.98亿元,比上年增长12.55%。

8.江苏银行:2019年度归属于该行股东的净利润146.19亿元,比上年增长11.89%。

9.贵阳银行:2019年度归属于该行股东的净利润58.06亿元,比上年增长13.02%;

10.常熟银行:2019年度归属于该行普通股股东的净利润17.93亿元,同比增长20.66%。

11.无锡银行:2019年度归属于该行普通股股东的净利润12.45亿元,同比增长13.59%。

12.江阴银行:2019年度归属于该行普通股股东的净润10.12亿, 同比增长18.09%;

13、苏农银行:2019年度归属于该行普通股股东的净润9亿, 同比增长12.91%;

14.苏州银行:2019年度归属于该行普通股股东的净润24.73亿, 同比增长10.3%

15.青农商行:2019年度归属于该行普通股股东的净利润28.25亿元,同比增长16.78%。

16.成都银行:2019年度归属于上市公司股东的净利润55.51亿元,同比增长19.40%。

17.西安银行:2019年度归属于该行普通股股东的净利润26.75亿元,同比增长13.25%。

18.长沙银行:2019年度归属于该行普通股股东的净利润50.8亿元,同比增长13.43%

19.青岛银行:2019年度归属于该行普通股股东的净利润22.8亿元, 同比增长20.66%;

20.紫金银行:2019年度归属于该行普通股股东的净利润14.16亿元, 同比增长12.92%;

21.张家港行:2019年度归属于该行普通股股东的净利润9.52亿元, 同比增长14.01%。

本文首发于公众号:胆小股析;欢迎关注!