1.盈利与估值双杀为回归提供基础

无论是 “去产能”之后钢铁供需平衡逐渐宽送给市场带来了悲观的预期,还是巴西淡水河谷黑天鹅事件带来铁矿石成本的增加,都使钢铁板块在2019年带来了盈利和估值的双杀,从而在市场所有行业中表现最差。抛开成本因素,其实2019年的需求并不弱,地产虽然失去了高速增长,但也没有下滑,再加上基建托底,和已在底部的制造业需求三者在一定程度上保证了钢铁的需求。

2.未来需求不弱,成本降低将为盈利带来新的预期

2020年,地产周期虽然没有大幅上升的可能,但在当前政策“稳”字当头,地产即使下滑也是幅度有限。基建投资开始复苏加上专项债的助推,将使基建投资环境大为改善。随着国内外降息周期的开启,底部的制造业回升值得期待,制造业出口也将有一定复苏。环保限产有望继续保持,在无新增产能背景下电炉产量成为供给的调节器。以上保证了钢铁未来的“需”,而铁矿石价格同比的下降,将使钢铁板块同比2019年盈利会有大幅提升,盈利的提升将启动板块估值的回升。

3.大周期支持钢铁板块盈利

钢铁板块2013 年前行业处于上升期, 2013年后,进入成熟期,市场进入存量博弈阶段。受成本大幅抬升以及库存增加影响,2019 年第三季度 钢企利润达到 2016 年以来最低值。随着库存消化后,钢价企稳回升以及铁矿价格见顶回落, 2019第四季度钢企利润环比确定性回升,应该说最差的时候已经过去了。

4.长强板弱可能迎来转折

自供给侧改革以来,“去产能”、取缔中频炉加上房地产形势好等因素,造成长材需求强。而板材端,受前期置换产能投产、经济下行消费意愿下降等影响需求下降,整体呈现长强板弱格局。2020 年长材供需矛盾继续缓和,板材需求随着制造业企稳回暖有不小提升空间,加上板材库存相对较低,一旦需求上升面临阶段性供需错配。

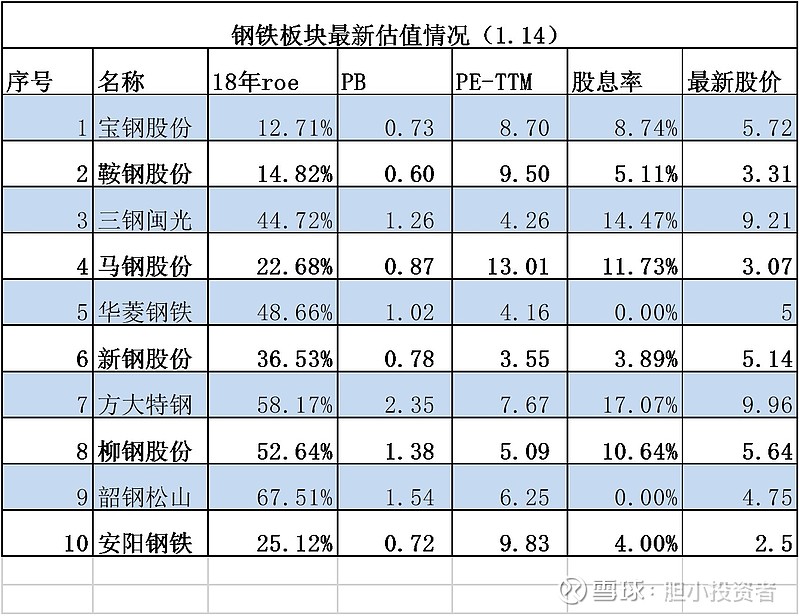

目前A股主流钢铁估值情况@今日话题

前三季度钢铁股的业绩:

1.宝钢股份前三季度利润88.74亿,同比-43.65% $宝钢股份(SH600019)$

2.鞍钢股份前三季度利润17.22亿,同比-74.88%

3.三钢闽光前三季度利润28.25亿,同比-45.45%$三钢闽光(SZ002110)$

4.马钢股份前三季度利润14.65亿,同比-73.77%

5.华菱钢铁前三季度利润33.94亿,同比-42.37%

6.新钢股份前三季度利润26.47亿,同比-32.96%

7.方大特钢前三季度利润12.77亿,同比-44.82%

8.柳钢股份前三季度利润14.84亿,同比-54.41%

9.韶钢松山前三季度利润12.89亿,同比-53.23%$韶钢松山(SZ000717)$

10.安阳钢铁前三季度利润3.78亿,同比-75.96%

以上分析不作为投资建议!本人公众号:胆小股析,欢迎关注,了解更多!