$中国银行(SH601988)$众所周知,中国银行业分为好多种,一种是四大行,一种是股份制银行,一种是区域性银行等。四大行里面有牛哄哄的宇宙行-工行,也有各方面突出的建行,还有后起之秀的农行,这些都有很多人研究,这次我们来看看最不受人待见的中行,我们通过8年的回测,看看四大行的差等生中行怎么样。我们测算的时候是分红立即买入的方式。

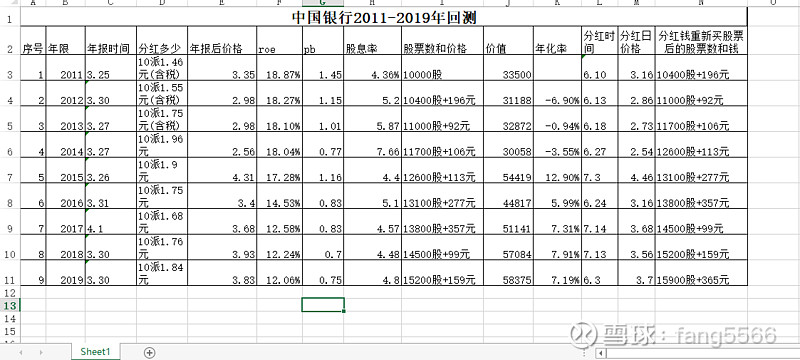

我们从11年开始算,10年年报的公布时间是11年3月25日,分红是10派1.46,此时的股价是3.35,股息率是4.36%,假设我们从公布年报时间的3月25日买入10000股,成本总共为33500元。到了11年6月10日,此时分红,当时的股价为3.16元,分红当天收盘价买入,此时我们拥有10400股+196元。

到了12年3月30日,11年年报公布,分红是10派1.55,股息率是5.2%,当天的股价为2.98,此时我们的价值为10400*2.98+196元=31188,对比我们的成本为33500元,选取年报公布的时间来对比算年化值,此时我们年化值是-6.90%,第一年就亏损。到了6月13日,此时分红后收盘价买入,此时我们拥有11000股+92元。

到了13年3月27日,12年年报公布,分红是10派1.75,股息率为5.87%,当天的股价为2.98,此时我们的价值为11000*2.98+92元=32872元,还是亏损,年化值为-0.94%。到了13年6月18日,此时分红买入,我们拥有11700股+106元。

依照此方法,我们可的从11年3月25日买入10000股,此时成本为33500元,到了12年3月30日,此时价值31188元,年化值-6.90%;到了13年3月27日,此时价值32872,年化值-0.94%;到了14年3月27日,此时价值30058,年化值-3.55%;到了15年3月26日,此时价值54419,年化值12.90%;到了16年3月31日,此时价值44817,年化值5.99;到了17年4月1日,此时价值51141,年化值7.31;到了18年3月30日,此时价值57084,年化值7.91;到了19年3月30日,此时价值58375,年化值7.91%;详情请见表格:

$$$从以上表格可以看出,假如我们投资中行,从11年开始,可能连续3年都不能获利![]() ,直到15年,才从亏损的年化值突然增加到12.9%

,直到15年,才从亏损的年化值突然增加到12.9%![]() ,原因众所周知,15年大牛市。但此后,中行还是能保持稳定,从11年3月到19年3月来算,总共8年,年化值是7.9%,差强人意[好失望]。从回测可以看出,中行平时比较稳,但要获取10个点以上的年化值,还是得靠牛市,并且及时卖掉才能达到。

,原因众所周知,15年大牛市。但此后,中行还是能保持稳定,从11年3月到19年3月来算,总共8年,年化值是7.9%,差强人意[好失望]。从回测可以看出,中行平时比较稳,但要获取10个点以上的年化值,还是得靠牛市,并且及时卖掉才能达到。

通过球友们的评论,对原来表格增加了roe和pb值的变化,能更清晰的看到估值的变化,详情见下面表格。