日耕不辍功不唐捐

作者:王一然

编辑:李莉

风品:晨晨

来源:铑财——铑财研究院

小凤爪大生意。

据观研报告,2020-2022年我国凤爪业市场规模为376.23亿元、438.23亿元和432.04亿元。水大鱼大,西南证券研报显示,作为“凤爪第一股”,有友食品市占率长期维持在30%+。

不过,这个龙头近来日子似乎不好过。2024年3月15日晚,有友食品披露2023年报,营收、净利、毛利率、净利率等均呈下滑趋势,录得2019年上市以来的最差成绩单。

不禁疑惑,“凤爪第一股”到底怎么了?经历了什么?

02

营利再次双降、毛利率连滑

凤爪卖不动了?

LAOCAI

还是客观数据说话,2023年有友食品营收9.662亿元,同比减少5.68%;归母净利1.162亿元,同比减少24.38%。

这非首次营利双降,自2019年上市以来,业绩表现就不甚稳定。2019年-2022年营收10.08亿元、10.93亿元、12.2亿元、10.24亿元,对应增速-8.44%、8.4%、11.62%、-16.01%;归母净利1.791亿元、2.258亿元、2.198亿元、1.536亿元,对应增速0.48%、26.12%、-2.65%、-30.13%。也就是说,加上2023年,营收已连滑两年,净利更三连降。

兜兜转转5年时间,相较2019年营收净利均不增反降,多少成长性呢?

究其原因,主力泡椒凤爪低迷是“罪魁祸首”。财报显示,有友食品营收由泡椒凤爪、猪皮晶、竹笋、鸡翅、豆干、花生及其他7大产品业务构成。

以2023年为例,上述业务分别营收7.22亿元、7836.65万元、5388.44万元、3869.92万元、2499.31万元、1544.56万元、2610.823万元,比重为74.75%、8.11%、5.58%、4.01%、2.59%、1.6%、2.7%。

毫无疑问,泡椒凤爪为第一大收入来源,但同期营收却同比下滑了7.67%,要知道,2022年其营收就同比下滑18.57%至7.82亿元。即这是在可比基数低情况下的二次下滑。

实际上,“业绩依赖单一产品”一直是外界诟病的重点。近年来,随着原材料价格、行业竞争激烈等原因,风险逐渐在业绩层面显现:2019年-2021年,有友食品泡椒凤爪毛利率为33.6%、31.72%,企业综合毛利率分别为32.45%、31.96%。

为了提振主业,企业进行了诸多努力。如2022年、2023年均对部分产品进行提价、加大推广等。以2023年为例,销售费用同比增长24.27%至1.18亿元。其中,广告及宣传费从232.7万增至1506.58万元、促销活动从1523.6万元增至2374.3万元。

遗憾的是,依然难阻销量下滑。2022年-2023年泡椒凤爪销量为1.79万吨、1.47万吨,对应增速-28.48%、-17.82%;同期毛利率30.04%、28.84%,企业综合毛利率为31.24%、29.37%。

不仅如此,同期现金流分别同比减少19.46%、101.98%至1.994亿元、-394.9万元。叠加期间费用增长,同期净利率为14.99%、12.02%,较2021年的18.02%大幅下滑。

总体来看,有友食品上市以来的成绩单难言出彩,二级市场自然就不淡定了。发行价7.87元/股,高点曾达23.74元,之后开始震荡下行,甚至一度破发。截至2024年3月26日收于6.68元,较开年的9.3元累跌逾28%,较最高点累跌71.86%。

股绩双杀,往期策略有无错判呢?

02

区域集中依赖、“瘸腿”走路

警惕恶性循环

LAOCAI

俗话说“水有源,树有根”,看问题要追根溯源,才能抓住本质。

1981年,鹿有忠辞掉铁饭碗下海从事餐饮生意,经历卖早点、开火锅店后,最终决定和妻子开一家中餐酒楼,并把回锅肉、鱼、牛蛙、鸡爪等品类做成泡椒味。没成想,鸡爪受到了顾客一致好评。

1997年,鹿有忠正式成立有友食品,专心做起了凤爪生意。为解决运输问题,还曾向西南大学食品专家求助,最终共同探寻出泡制食品的发酵和保鲜技术,2001年还取得了泡椒凤爪相关发明专利。

凭借先发优势,有友食品迅速做大做强,并于2019年5月8日登陆资本市场,跻身“泡椒凤爪第一股”,一时风光无两。

但这不代表就此可以高枕无忧了。要知道,泡椒凤爪产品并无较高的技术门槛。

据界面新闻,西南证券一份报告显示,当下凤爪业有友食品虽为龙头企业,主要竞争者却包括了奇爽、曾巧、辣媳妇等营收1-2亿元左右的企业以及更多区域作坊式企业。此外,良品铺子、三只松鼠、来伊份、盐津铺子等也均有产品涉猎,竞争不可谓不激烈。而价格方面有友食品没有明显优势,与竞品在电商平台对比价格最高,每百克单价为8.78元,奇爽等品牌竞品则均低于8元。进而造成前述涨价后产品卖不动的现象。

更深一度看,除了产品单一依赖、渠道端的进化完善同样急迫。

与一些竞品专注“线上+线下”双渠道并行不同,有友食品过重依靠线下。以2023年为例,线下收入9.38亿元,比重97.69%,同比增长0.35个百分点,线上渠道仅2220.45万元,比重2.31%。

拉长时间线亦是如此,据历年财报,2019年-2022年线上收入1690.32万元、2524.41万元、3399.2万元、2713.18万元;比重1.68%、2.31%、2.85%、2.66%,始终未能超过3%,在电商愈见成熟的当下,如此布局无异于“瘸腿”走路,成长隐患不可不察。

比如地区局限性。据choice数据,2023年有友食品有53.14%的收入来自西南地区、27.42%来自华东地区,两地区就占了近八成收入,集中依赖肉眼可见。5.6%来自西北地区,而东北、华北、华南、华中及其他地区收入均不过5%。

可见,有友食品全国化还远在路上。产品单一依赖、区域集中依赖,规模效应起不来、销量业绩自然就有天花板,叠加外部竞争白刃,一旦形成恶性循环,企业就难免陷入发展困境。

在福建华策品牌定位咨询创始人詹军豪看来,随着食品业不断发展,越来越多的品牌和企业进入市场,竞争愈发激烈。有友食品虽有着“泡椒凤爪大王”称号,但在日益多样化的消费者需求面前,产品线的单一性可能限制了市场份额的进一步扩张。

03

大手笔分红、理财

研发投入“吝啬”不

凭啥再造新有友?

LAOCAI

实际上,有友食品也曾试图走出泡椒凤爪的舒适圈。

早在上市前夕,公司前董秘曾力就向媒体表示,公司拥有的核心能力是独特的泡卤风味工艺,而泡椒凤爪只是该工艺初试牛刀的开山之作,公司已制定了完善的计划,上市后将推出更多该味型的产品。

据大河财立方,2019年上市之初,有友食品董事长鹿有忠也曾表示,公司正在转型升级,努力摆脱单一产品凤爪占比过大风险,利用“泡猪皮晶”等拳头产品,再造一个新有友。

在2022年12月一份投资者关系活动记录表中,有友食品表示,未来将逐步构建1+N多品类发展战略,多元化、多渠道加快产品布局,利用自身优势进一步巩固行业地位和市场引领。

不止是说说,企业相继推出了预制菜及其他产品。官网显示,目前有友食品拥有凤爪系列、预制菜系列、水产品系列、卤制品系列、皮晶系列、素食系列、调味品系列、虎皮系列等12产品系列,上百个SKU。

产品矩阵可谓蔚为大观,遗憾的是,鲜有匹敌凤爪的爆品问世,更别说再造一个新有友。

早在2021年,有友食品就提出进军预制菜,当年年报显示,公司已储备了预制菜等14项研发项目,并对4项产品工艺进行优化。2022年公司推出了椒麻鸡、丰都麻辣鸡块、蜜汁鸭掌、臭鸭肝、烧椒猪皮等系列预制菜品类。

然而,一番努力后,2023年有友食品在接受调研时坦言,预制菜目前占公司营收比重较小。结合上述最新业绩,显然布局两年多的预制菜板块并没让公司焕发新活力,能否通过预制菜转型、孵化出新曲线、打开业绩成长性,还需进一步观察。

行业分析师郭兴表示,以上产品重合度较高,猪皮晶、竹笋、泡椒、藤椒等并没充分体现出不同系列间的差异化、多元化,导致第二增长线孵化缓慢。追其原因,虽喊出“再造一个新有友”口号,关键的研发投入却显得抠抠搜搜。

不算多夸言。据choice数据,2019年-2023年,有友食品研发投入为432.1万元、279.9万元、311.7万元、332.2万元、339.1万元,5年累计才1695万元,尚不及2023年销售费的七分之一。

更玩味的是,上市半年后的2019年12月21日,企业公告称,将使用总额不超3.8亿元的暂时闲置募集资金,向各个金融机构购买理财产品。

“躺赚”当然是好生意,只是理财市场向来风谲云诡。据2023年7月26日公告显示,有友食品购买了8000万元的“工银瑞信添颐B基金485014”亏损了547.43万元。

不过,这笔“学费并没动摇企业买理财产品的步伐。2024年1月12日,有友食品公告,已赎回向国泰君安购买的5000万元理财产品,并收到理财收益28.27万元。且又再次购买了两笔5000万元的理财产品。

截止2023年末,有友食品使用募资+自有资金委托理财的累积金额达17.4亿元,尚未赎回的理财金额高达9.4亿元。

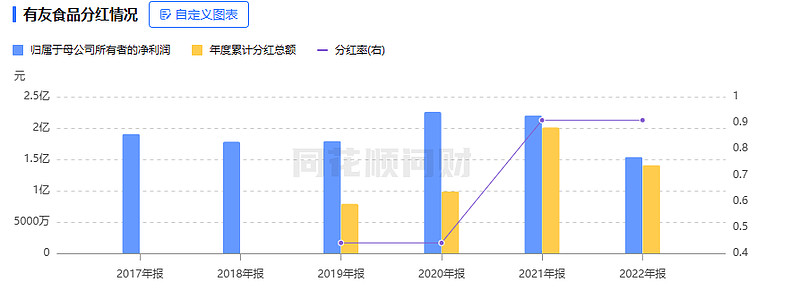

另一厢,即便营利双降,企业依然大手笔分红了。据2023年年度权益分配预案显示,公司将以总股本42769.21万股为基数,向全体股东每10股派发现金红利2.5元,合计派发现金红利1.07亿元,现金分红比达92.05%。

据同花顺,自2019年上市-2022年,有友食品已进行过四次分红,分别为7918.17万元、9860万元、2.01亿元以及1.41亿元,累计达5.2亿元。若加上2023年,5年间累计分红6.27亿元,而期间企业净利总计不过9亿元,是否过于豪横、损伤企业后续成长性呢?多些研发投入、主业精进、战略布局更香不?

据choice数据,截至2023年末,鹿有忠持股49.24%,其配偶赵英及女鹿新分别持股12.83%以及5.019%,一家三口合计持有67.16%股权,以此计算,上市以来鹿有忠一家人分红超4亿元,可谓最大受益者。

只是,研发投入羸弱、主业不振、渠道单一、区域依赖、新曲线培育还在爬坡期,企业要花钱的地方着实不少,却大举买理财、大手笔分红。不禁疑问,企业靠啥驱动核心成长?

鹿有忠多少心思放在业务精进上?看看业绩股价双杀,该有哪些战略反思、还有多少改变时间呢?

04

重温重识!日耕不辍功不唐捐

LAOCAI

“做百年企业”、“做一流好产品”!

客观而言,仅从使命初心看,有友食品是有长期主义的。往期看,企业建立了一整套严格的生产管理流程、质量管理体系、检测与测量控制程序、采购控制程序,实现了每批原材料的全过程质量监控。

同时,设有独立研发中心,成功将“肉制品发酵、保鲜”等现代生物技术与传统四川泡菜工艺结合,配以自主研发秘方经过十多道工序,使产品具有了独特口味和丰富营养。

不得不说,之前有友食品能一路成长、跻身凤爪第一股不是偶然的,个中的敏锐市场洞察、敢为人先、特色创新是成功的关键密码。然而市场一直在变,没有企业可以永躺“功劳簿”、靠“吃老本”来拔得头筹。

大浪淘沙不进则退!想要打破业绩颓态、让股价支棱起来,有友食品、鹿有忠重温重识成长密码、找回昔日的那股敢想敢拼、精益求精,或许是最该做的事情。

浏览黑猫投诉,截止3月26日21时,有友食品相关投诉67条,数量真心不多,质疑却多集中在吃出异物、质量漏洞等品控方面。食安无小事、消费口碑是基石,多些市场敬畏、查漏补缺总没有错。

经济学家家汤姆·康奈兰在《1%法则》一书指出:每天进步一点点,也就是1%,坚持一年之后,你的变化将会呈几何倍数的增长。

之于有友食品,同样日耕不辍、才能功不唐捐。2023年的营利再次双降,会是一个蜕变开端么?