导 读

孙子曰“昔善者,先为不可胜,以待敌之可胜;不可胜在己,可胜在敌。”

翻云覆雨的资本市场,上述自强论,更显价值所在。品控、风控,可预可知。

亦是资本市场“看门人”---券商,存在之要义。

作者:普度

来源:铑财-铑财研究院

7月23日,券商板块逆市飘红,21只个股不同程度上涨。再次延续7月行情。

进入7月,券商板块涨势强悍。截至7月23日收盘,45只券商股平均涨幅超27%。

光大证券、第一创业等9支个股,涨幅近40%。越秀金控等甚至超过一倍。

如果说股市,是经济晴雨表,那么券商,无疑是牛市风向标。

所谓“牛市将至,券商先行”,券商股大涨,意味着牛市或已在路上。

近期,市场普遍的上涨行情,已经说明一切。

除外部因素,不少券商半年报的飘红之态,也为板块增添几分热度。

在已经公布业绩的10余家券商中,安信证券实现净利17.49亿元;中金公司净利11.58亿元;华鑫证券增速高达247.11%.....

头部券商持续坚挺,与证监会积极推动打造“航母级证券公司”的目标不谋而合。

此背景下,证监会也顺势而为,7月17日向各派出机构发布通知,鼓励证券公司、基金管理公司做好组织管理创新工作。一是解决同业竞争问题,鼓励有条件的行业机构实施市场化并购重组;二是支持实施员工持股、股权激励计划。

不难预测,头部券商正迎来新一波红利期,行业集中度也将会进一步提升。

中泰证券执行总经理孙参政指出,证券行业整体来看过于分散,同时机构间规模偏小,实力偏弱,上述政策将推动行业做大做强,提升券商行业竞争实力。

自然,这有利于行业高质量发展。不过,也是一场残酷洗牌。

强者恒强愈发明显,中小券商的生存空间也被严重挤压,如不能“结伴而行”,裸泳掉队的滋味,想必也很难受。

江海证券半年“爆”

以上市公司哈投股份旗下全资子公司江海证券为例。

也是7月17日,哈投股份披露江海证券2020年半年度未经审计财务报表:营收7.17亿元,同比下滑39.22%;净利润1291.26万元,同比下滑97.11%。

截至2020年6月30日,江海证券母公司总资产合计374.12亿元,其中所有者权益合计97.90亿元。

营收、净利还是为正。但如此降幅,称之“爆雷”不算过分。

事实上,外界并不感到意外。

早在2020年第一季度,就有预警:江海证券净利润1.26亿元,同比大幅下降73%。

尽管受环境影响,券商行业同期表现也有下滑,但下滑幅度仅19.2%。

换言之,江海证券73%的降幅,严重拖了行业后腿。

不仅如此,2020年5月,江海证券甚至出现了亏损情况。数据显示,江海证券5月营收-1882.24万元、净利润-7319.24万元,截至5月末时净资产为100.40亿元。

庆幸的是,6月有所回暖,营收7203.92万元,环比增长7.93%,同比增长102.89%。但净利润还是亏损了3248.71万元,环比下降328.68%。

或许为减少江海证券资金占用,也可能是让上市公司财报更好看一些。

5月29日晚间,哈投股份公告称,江海证券拟以不低于约3.64亿元作为挂牌转让价格,通过产权交易机构正式公开挂牌转让所持有的控股子公司江海汇鑫期货51%股权。

哈投股份公告中称,此次股权转让是为优化资源配置,减少江海证券资金占用,提高资金使用效率;同时,力争通过公开挂牌转让引入更具实力的战略投资者。

需要注意的是,哈投股份此次引入的不是财务投资者,而是战略投资者。

区别在于,后者除资金支持外,还有更多管理、技术、业务创新、战略创新等更宝贵资源。

可喜可贺,但侧面也说明江海证券的硬实力,有待提高。

那么,颓势背后究竟是何原因?

风控症结

首先我们要明确,券商的硬实力,究竟为何物。

尽管各大券商均有自身所擅,但唯一不变的基本功之一,是为投资者降低风险,赚取更多回报。

风险管控,意义重大。

江海证券业绩爆雷的“症结”,也正在于此。

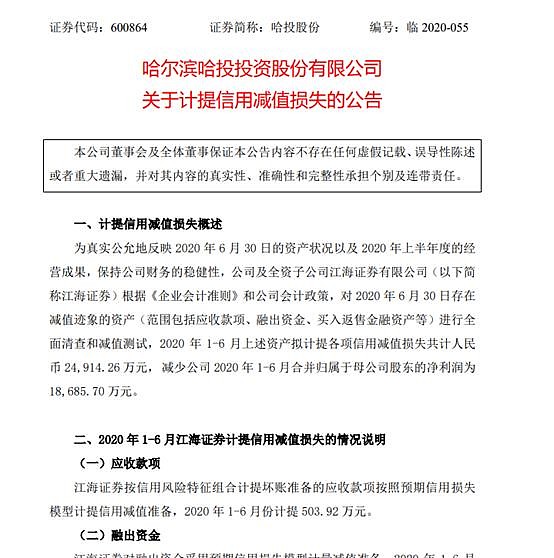

虽然半年报中,江海证券并没将业绩下滑的原因披露。可从其7月9日公开发布的《哈尔滨哈投投资股份有限公司关于计提信用减值损失的公告》中,还是有迹可循。

这则公告显示:全资子公司江海证券2020年1-6月拟计提各项信用减值损失共计2.49亿元,减少公司2020年1-6月合并归属于母公司股东的净利润为1.87亿元。

净利润减少1.87亿元,是什么概念?

要知道,2019年刚刚扭亏为盈的江海证券,年净利润为1.86亿元。也就是说,其2020年上半年的计提各项信用减值损失,将2019年的年利润,都赔了进去。

都赔在哪了?

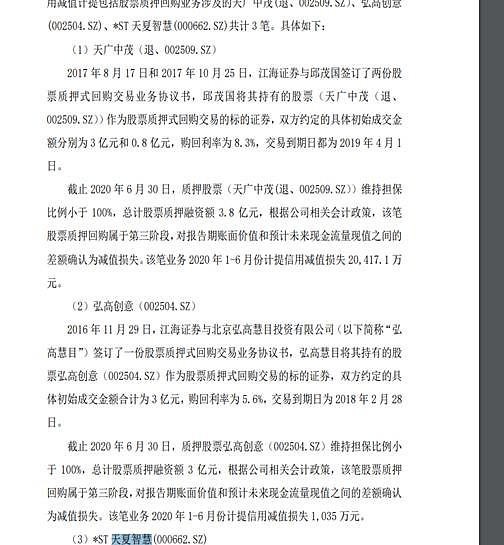

公告披露,应收款项计提503.92万元,融出资金计提1125.63万元,买入返售金融资产2020年1-6月份计提23,322.67万元。本期已发生信用减值计提包括股票质押回购业务涉及的天广中茂(退、002509.SZ)、弘高创意(002504.SZ)、*ST天夏智慧(000662.SZ)共计3笔。

不难看出,江海证券业绩“爆雷”,是股票质押回购业务“踩雷”所致。

上述三个“雷”中,最大的莫过于天广中茂。

实际上,如从资本市场角度,应该将这家公司称为“天茂退”。

2020年5月27日,深交所《关于天广中茂股份有限公司股票终止上市的决定》(深证上【2020】442号)显示,深交所决定公司股票终止上市。天广中茂已于2020年6月4日进入退市整理期。在退市整理期交易30个交易日后公司股票将被摘牌,目前股票简称已变更为“天茂退”。

江海证券如何踩到此“大雷”呢?

据哈投股份公告披露,2017年8月17日和2017年10月25日,江海证券与天广中茂第二大股东邱茂国签订两份股票质押式回购交易业务协议书。邱茂国将其持有的天茂退作为股票质押式回购交易的标的证券,双方约定的具体初始成交金额分别为3亿元和0.8亿元,购回利率为8.3%,交易到期日都为2019年4月1日。

截止2020年6月30日,质押股票天茂退、维持担保比例小于100%,总计股票质押融资额3.8亿元,根据公司相关会计政策,该笔股票质押回购属于第三阶段,对报告期账面价值和预计未来现金流量现值间的差额确认为减值损失。

据Choice数据显示,这两笔早已到期的股票质押业务至今没有解押。

据悉,该笔业务2020年1-6月份计提信用减值损失2.04亿元。这也是导致江海证券业绩下滑的最大一笔股权质押回购。

天有不测风云,运气不佳值得同情。

但细观券商“踩雷”,归根结底,还是风控漏洞问题。

江海证券也不例外。

铑财查询后发现,江海证券与天广中茂股东邱茂国进行股票质押式回购交易的2017年,是后者发展最好的一年。该年,天广中茂营收33.91亿元,归母净利润5.85亿元,均达上市以来最高值。

乍看,这笔业务没有问题。

细品,不乏疑点。

从2016年3月初开始,天广中茂股价从3.25元/股左右,涨至2018年初的9元/股上下,两年内累计涨幅达177%。

这一阶段,也是当时实控人陈秀玉、陈文团姐弟疯狂套现的阶段。例如2016年5月,陈秀玉竟一个月中累计减持天广中茂8359万股,套现6.61亿,直接导致天广中茂失去实控人。

值得注意的是,陈秀玉加速离场后,天广中茂接连遭遇商誉爆雷、债务违约、违规担保、业绩连续亏损、高管离职、市值缩水等系列打击。

试问天广中茂若真具备高成长性,陈秀玉何以大幅套现呢?难道与钱有仇?

一般投资者没有发现这一“异象”也就罢了,作为专业机构的江海证券,也没看出来其推高股价,再套现离场的“老套路”,究竟有意为之?还是能力不足?

不管哪种情况,风控能力不足,坐实无疑。

值得注意的是,江海证券对上述两笔股票质押的计提,可能不够充分。

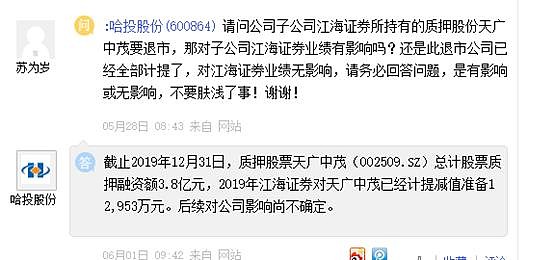

上证易互动平台,一位名为“苏为岁”的股友,于5月28日向哈投股份提出问题:请问公司子公司江海证券所持有的质押股份天广中茂要退市,那对子公司江海证券业绩有影响吗?还是此退市公司已经全部计提了,对江海证券业绩无影响,请务必回答问题,是有影响或无影响,不要肤浅了事!谢谢!

对此,哈投股份回应:截止2019年12月31日,质押股票天广中茂(002509.SZ)总计股票质押融资额3.8亿元,2019年江海证券对天广中茂已经计提减值准备12,953万元。后续对公司影响尚不确定。

以此观来,后续不乏衍生影响。

除天广中茂外,另外两笔股票质押的“雷”同样不小。

2016年11月29日,江海证券与弘高慧目签订一份股票质押式回购交易业务协议书,弘高慧目将其持有的股票弘高创意,作为股票质押式回购交易的标的证券。江海证券该笔业务2020年1-6月份计提信用减值损失1035万元。

2016年9月26日和2016年10月19日,江海证券与浩泽嘉业签订了两份股票质押式回购交易业务协议书。浩泽嘉业将其持有的股票*ST天夏,作为股票质押式回购交易的标的证券,该笔业务2020年1-6月份计提信用减值损失合计2354.13万元。

连连暴雷,也导致其惨遭“降级”。从2018年的A级跌落至2019年的BBB级,甚至2020年,还遭遇了监管层重罚。

2020年6月22日晚间,哈投股份公告称,其全资子公司江海证券收到证监会出具的监管措施《事先告知书》、《行政监管措施决定书》。

证监会指出,江海证券共存在三大问题:

一、是开展债券投资交易过程中,存在交易员资格管理及交易行为管控不足、标的证券和对手方管理不到位、合规管理和风险控制有效性不足等;

二、是开展证券资产管理业务存在违规新增通道业务、内部管理混乱、风险管理不到位等;

三、是开展股票质押业务存在业务决策流于形式、尽职调查不充分、内部控制不健全等。

针对三大问题,证监会拟对江海证券作出如下监督管理措施:

1、暂停债券自营业务6个月(已持有存量债券可以卖出,不得新增买入,为防范流动性风险而从事的必要债券交易除外,回购交易融入资金规模不得增加)。

2、暂停资产管理产品备案6个月(按规定为接续存量到期产品持有的未到期资产而新设立产品除外,但不得新增投资)。

3、暂停股票质押式回购交易业务6个月(存续合约可以依规办理延期)。

重罚,对治理资本市场乱象是利好之举。但对江海证券每况愈下的业绩来说,则雪上加霜。

要知道,江海证券2019年营收15.58亿元。其中,自营业务全年营收5.68亿元,占总营收比为36.46%;资产管理业务收入1.16亿元,占总营收的比为7.45%;股票质押式回购业务收入1.92亿元,占总营收的比为12.32%。债券自营、资产管理产品备案、股票质押式回购交易业务三项业务总共占总营收比为56.23%。

这意味着,此次暂停,一半营收业务受到波及,结合其计提信用减值的不确定性,未来业绩不乏利空之相。

被约谈的董力臣

企业任何乱象,都有内部和外部两个原因,二者互为辩证。

从证监会动作中,江海证券的外部风控混乱、屡屡踩雷的原因,是以总裁董力臣为首的管理层,内控不足所致。

针对上述问题,证监会针对江海证券相关人员出具《认定为不适当人选并限制有关权利事先告知书》和《公开谴责并限制有关权利事先告知书》。

证监会表示,饶晞浩作为江海证券债券自营业务分管副总裁、孔德志作为资产管理业务分管副总裁、蒋宝林作为股票质押业务分管副总裁,对江海证券存在的问题,负有领导责任。证监会拟对饶晞浩、孔德志、蒋宝林作出认定为不适当人选并限制有关权利的监督管理措施决定。

葛新作为江海证券合规总监兼首席风险官,对江海证券存在的问题,负有管理责任。证监会拟对葛新作出公开谴责,及限制有关权利的监管决定。

而作为当家人,江海证券总裁董力臣还被采取了监管谈话措施。

证监会出具了《关于对董力臣采取监管谈话措施的决定书》,其中指出,董力臣作为公司主要负责人,对江海证券存在的问题,负有领导责任。证监会决定对董力臣采取监管谈话措施。请董力臣于2020年7月3日10:00到中国证监会黑龙江监管局接受监管谈话。

突围与下坠

搅局者,不止江海证券。

国盛金控亏损1.05亿元至1.44亿元。原因是一是本期实现的股票自营业务收益(公允价值变动收益和投资收益合计)同比下降;二是公司自2019年12月13日起对持有的QD股权按长期股权投资核算,而上年同期按交易性金融资产核算并确认了较大金额的公允价值变动收益。

东北证券2020年1-6月营收36.90亿元,同比下降4.89%,主要是期货子公司现货业务收入、投行业务收入减少所致;净利润增长,主要是证券经纪业务收入和自营投资业务收益增加以及利息支出减少所致。

对比安信证券、中金公司、华鑫证券等“优等生”,上述表现不佳的中小型券商,差距正在不断被拉大。从发展趋势来看,马太效应持续升级,这些中小券商迎头赶上的时间、机会还有多少?

或许,监管层正是看到了这些,才会鼓励证券基金行业并购重组。

海通证券荀玉根等发布最新策略报告认为,投资券商的时代已来临,金改将改变券商业态,最终提高券商ROE。

洗牌大幕,已经拉开。觉醒突围,还是继续下坠,铑财将持续关注。

本文为铑财原创

如需转载请留言