1、增量和存量的关系

截至2023/11月底,我国发电装机容量28.5亿千瓦,同比增长13.6%,是过去10年增速最高的年份。作为无差异产品,供给端的显著增长,是我们现在还能享受低电价的基础。

其中光伏装机容量达到5.6亿千瓦,同比增长50%,当年增加量1.7亿千瓦,已经成为我国装机容量仅次于火电的第二大的电力。风电装机容量4.1亿千瓦,同比增长17.6%,当年增加4700万千瓦。

规划是要到2030年前风光装机容量要达到12亿千瓦,现在已经干到了9.7亿千瓦,照着现在这个增速,明年应该就差不多能达到2030的目标。

按照光伏1200小时、风电2500小时计算,去年新增的风光电能够提供3200亿度增量电量供给。不过呢,去年的需求端预计增量是6%,也就是6000亿度电的水平。

因此,尽管风光点装机量增速迅猛,但目前距离覆盖需求端的增量需求仍然有不小的缺口,而这个缺口需要火电来补充。

去年火电、水电和核电的装机容量分别增长4600万、800万和100万千瓦,能够提供电力增量分别为1800亿、240亿和80亿度。

在满足增量需求上,火电是仅次于光伏。

不少朋友没有分清楚存量和增量的关系,高估了光伏对火电的替代,至少从目前看火电和风光电都在增量中获益,还没有到存量替代的阶段。

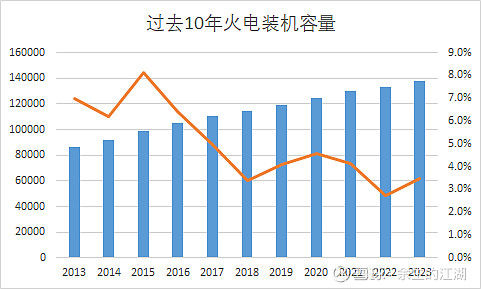

上图是过去10年火电的装机容量和增速,虽然子2018年增速下了一个台阶,但仍然保持每年4000-5000万的增量。长期跟踪神华的朋友应该感觉到这几年神华的火电站在不停的建,自有煤炭资源消耗也是越来越多。

2、电力需求结构

先宏观对比几个经济体的情况:

我国2022年GDP大约18万亿美元,消耗电力约8.6万亿度,单位GDP耗电量约0.48。

同期美国GDP为25.4万亿,消耗电力约4万亿度,单位GDP耗电量约0.16,是中国的1/3。

同期日本GDP为4.2万亿美元,消耗电力1万亿度,单位GDP耗电量约0.24,是我国的1/2。

我们的单位耗能是比较高。一方面是我们作为世界制造中心,在产业链的结构承担了低价值和高耗能的产业。另外一方面是我们的GDP结构中基建等投资占比比较高,这类GDP的单位耗能高。

以2022年1-7月为例,当期耗电4.9万亿度,其中第二产业耗电3.25万亿,占比66%,占比远高于发达经济体。

其中制造业耗电2.43万亿度,而这里面四大高耗能产业用电1.33万亿,占比超过55%;高技术及装备制造耗电0.52万亿,占比21%;消费品耗电0.3万亿,占比13%;其他制造占比11%。

四个高耗能产业为化工、建材、黑色金属冶炼和有色金属冶炼。化工和有色冶炼的未来或许会有争议,但建材和黑色冶炼这块,不包含出口的情况下需求已经达峰。

高技术及装备耗电主要是汽车制造和光伏制造,中国作为世界上最大的汽车生产国不会变化,未来在出口上也会有优势。光伏这几年装机增速快,需求也快,耗电量增长也是可见的。

只是高技术及装备的增量可以抵消未来高耗能产业的下滑吗?我略持悲观态度。

不少人认为电动车的增长会提高居民用电量。我国私家车的保有量2亿多辆,电动车百公里耗电量约15度,按照每年1万公里的平均里程计算,即便全部换成电车也不过3000亿度,在我国的用电量中占比只有3%。

拍个脑壳,二产用电会先于用电总量达峰,考虑到个人对于基建和地产的悲观预期,猜测第二产业用电会在2025-2026年达峰。

欢迎打脸。

3、当电力过剩

在用户侧,电力是无差别的商品,用户不会在意发电的主体是光伏还是火电,只要能够用便宜的价格获取稳定可控的电力就行。

我们的电力在最近20多年,大多时间处于紧平衡的状态。如果未来需求不景,而供给端持续资本支出上产能,谁是首先被去掉的产能?

是高成本且存在环境问题的火电吗?可能答案没有这么简单。

我们现在的能源,包括风、光、水,大多是基于用户侧的煤电电价作为基准电价。当电力过剩,火电的价格必然也是要下跌的,当火电价格下跌,风光水的上网电价也会同步下跌。

价格是一个方面。

我们国家用电侧主要集中在东南,而风光水的供电侧集中在西北和西南,当电力过剩,在同等价格下用电侧还会考虑保持向西北和西南的购买量吗?尤其是某些不稳定可控的电力。

毕竟,本地供给和消纳的火电,能够给当地带来税收、就业、GDP,而环境在当地ZF的KPI里的重要度显然不如前面几个的权重高。

这种情况雅砻江碰到过。雅中直流的落地端是有一定抵触的,因为浩吉铁路的开通可以解决当地的煤炭需求问题,2014年确定的项目直到2019年才落地。

电力紧张时,水电是各地争抢的香饽饽,就像这两年的乌白电站一样。而一旦电力过剩,谁来买单呢?

电力并不是特别容易储存的商品,需求量对价格也没啥弹性,并不是说高价就用的少,低价就用的多,无法通过降价消耗富余产能。

只能停止新建产能的资本开支,现有产能弃水、弃风、弃光,直到供需达到新的平衡,再直到下一次缺电开始,周而复始。

一点随想,不一定对。在供需紧平衡时讲产能风险,并唱空自己持有的标的,也算是“奇葩”了,还求轻喷。