1、整体情况

相较于月初,四月份账户下跌4.6%,对比当月沪深300下跌4.89%,基本一致。

导致当月下跌的主要因素是仓位比较大的华侨城单月下跌17.8%,以及淮北单月下跌10.5%。但部分煤炭企业和万洲国际表现相对较好,同时人民币对港币贬值使得港股账面有一定的浮盈。

截止到月底,目前账户整体浮盈大约4%,主要来源于煤炭板块和保利。企鹅、分众和华侨城则充当拖后腿群体。

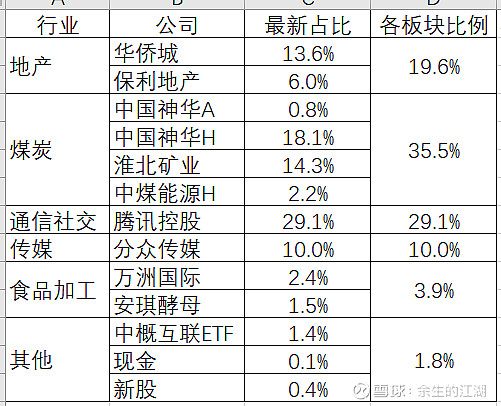

对于当前的状态,个人比较满意,目前持仓结构如下:

2、四月份主要交易

在3月份的前半个月,大盘整体下跌幅度很大,而四月下旬又重演了三月上旬的趋势,整体下跌迅速且幅度大。

得益于大盘的下跌,本月许多公司的价格让我默默的流下不少口水,可奈何囊中羞涩,只有用其他股票来换。

本月主要的交易包括:

1,将月初账户上剩余的0.6%的现金以5.16港币的价格加了一部分万洲国际,剩余部分以39.01的价格建仓安琪酵母;

2,在4/11号在差价35%左右的情况下,将几乎所有的神华A全部换成神华H;

3,卖出京东碎股,分别在7.42和6.82减仓大约4%左右的华侨城,在17.46减仓大约1.5%的保利;

4,卖出所得分别加到万洲国际、腾讯控股、分众传媒和中概互联上;

5,股市持续下跌,安琪酵母下跌的更多,禁不住诱惑在36.9的价位买入了一部分,来源于清空恒生ETF所得,尽管非常不情愿。

整体上和三月份状态一致,换股比较多,目的是降低地产的仓位,适当加大消费品的比例,让整个组合相对更均衡。

当然,煤炭是坐了一轮小过山车,坐着没动,惊险刺激,即便是4月15左右的所谓高点,淮北、中煤距离我的卖点还有很长一段距离。

3、一季报的随想

这个月,大家在“遥远”的三月份后,再次体现到了市场先生的癫狂,对于个人最大的感触是,不用杠杆、不用杠杆、不用杠杆!

本月基本上所有的企业都发布了一季报:

首先、煤炭板块的一季报普遍比较优秀,中煤和神华的一季度净利润超过预期,市场也分别用10%+和8%+的涨幅来回应,所以企业的优秀表现也会得到市场的青睐。大家都比较优秀,只有淮北是“秀”,一季度只有38%的涨幅,完全不把自己当煤企,各种缘由,自己斟酌吧!

其次,地产板块,尤其是华侨城的表现一言难尽,也是最近华侨城股价暴跌的主要原因,就我个人而言,华侨城的竞争优势还在,尽管利润下滑,但毛利率在企稳回升,目前主要关注的是北方项目的去化率糟糕的问题。减地产板块也是由于整体比例比较高,且其他板块下跌比较多,而不是企业本身的原因,不过当下的价位,完全没有进一步减的欲望。

再次,受制于疫情的因素,分众在一季度净利润下滑比较多,当然,个人认为疫情是短期的因素,总会有GC的一天,当下分众的价格在我看来就是市场先生送钱,分众梯煤的“主流、必经、视频高频、排他”的长期竞争优势并没有任何改变,如果价位进一步下跌,个人会进一步提高仓位占比,不过今天一个涨停倒是挺意外的。

最后,感谢市场先生,最近把万洲和安琪的价格打的比较低了,尤其是万洲,即便万洲一季报非常非常优秀,但市场给与的关注度还是非常低,希望这个价位能够保持或者继续下跌吧,至于安琪,我希望股价继续下跌,不过今天的大股东增持预告,降低股价进一步下跌的可能性。

总之,除了消费板块占比过低,目前自己对于个人的仓位结构相对比较满意。