话接上回,初步了解了万洲的生意后,我们看下万洲手上有哪些资产。

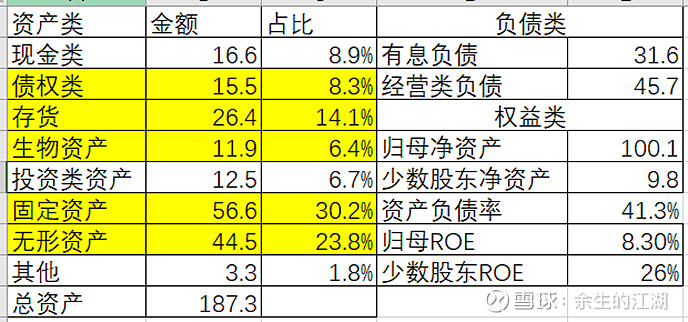

万洲国际累计有187.3亿美金的总资产,其中所有者权益为109.9亿,负债77.3亿,资产负债率41.3%,经过6年的还债之后,万洲目前的负债水平比较合理。

简化的资产负债表如下:

187.6亿的资产中,用于经营类的资产占比比较高,占比最多的是30.2%的固定资产。

同时,作为一名职业养猪杀猪玩家,生物资产和存货占据了20%的比重,整体上属于资产相对比较重的行业。

固定资产

55.3亿的固定资产主要来源于房屋建筑、厂房、机器设备,其中房屋建筑的折旧率大概为4%,厂房、机器设备的折旧率为7.6%,整体上的折旧率相对合理。

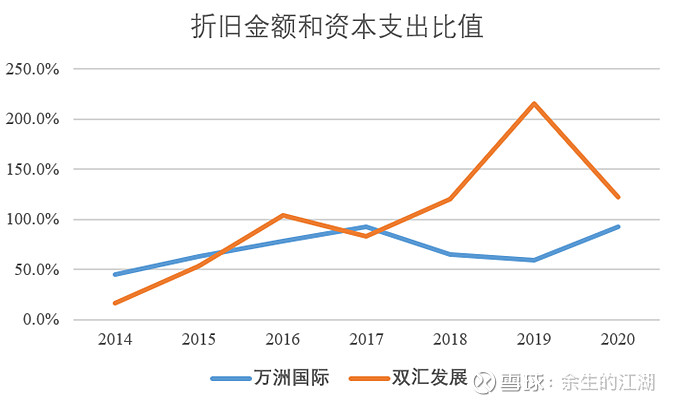

对于资产相对比较重的公司,折旧是否可以覆盖资本支出是估值时必须考虑的问题,这个问题直接反应净利润的含金量。

双汇国际表现如何?我们用每年的固定资产折旧金额除以当年固定资产的增加金额,比值越大说明折旧越能够涵盖资本支出。

可以看出在2014年和2015年,双汇发展折旧和资本开支的比值小于50%,反应了双汇发展进行了大额的资本开支,自2016年开始,双汇发展开始降低资本支出,折旧额基本上涵盖了资本支出,甚至到2019年基本没有资本开支。

同时,万洲国际的比值一直维持在70%左右,说明每年的利润需要投入一部分到资本开支之中,而这些资本开支,尤其是2016年以后,资本开支基本发生在史密斯菲尔德的业务上。

至少在最近7年,巨额的资本开支并没有给万洲国际带来营收和利润的大幅增长,基本上可以看作维持运营的基本开支,所以在给万洲国际估值时,净利润需要打折扣。

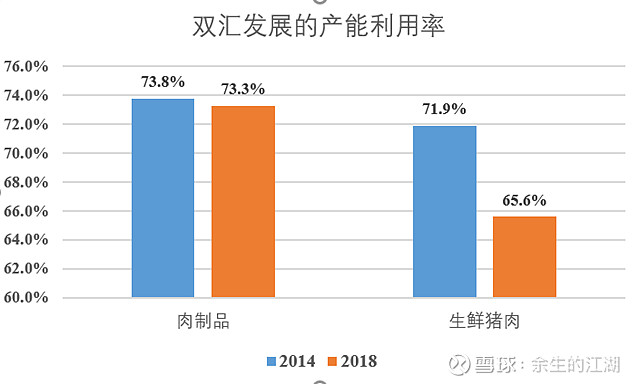

对于双汇发展而言,很多小股东甚至前太子都质疑公司巨额分红偿还母公司债务,牺牲了中国业务的发展,从资本支出上也可以发现2015年以后基本没有资本扩张了,事实果真如此吗?

从2014年到2018年,双汇发展的产能利用率并没有明显的提升,肉制品维持在73%左右,生鲜猪肉产能利用率反而下降到65.6%。

同期美国的两项业务的产能利用率分别为83%和100%。。

这个数据表明双汇在中国的业务扩张并没有想象中的顺利,所以怎么去增加产能利用率才是优先需要考虑的头等事情,而不是继续增加无效产能。

在此大背景下,让双汇发展增加分红去还债也是顺理成章、天经地义的事情。

存货

存货周转天数基本维持在40天以下,在2019年增加了10天左右。

存货的周转天数增加主要来源于制成品的库存增加,也就是储备的冻肉和肉制品金额增加。2019年的中国猪肉价格涨幅翻倍,同期双汇发展在2019年的制成品库存由22亿增长到52亿。所以猪肉价格上涨是存货大幅增长的主要原因。

而由于销售和库存存在时间上的错配,同期双汇营业成本仅上涨28%,因此导致库存周转天数字面上的增长,实际库存数量上变化应该不大。

上下游关系

万洲的应收款和应付款基本都在9-10亿之间,周期都在15天左右,基本持平。万洲在产业链上并不具有非常强势的地位,当然下游也占不了万洲太多便宜。

国内的双汇则不然,应付账款的周转天数也基本在15天,同时应收账款的周转天数只有不到1天,在国内双汇对下游的产业链地位是比较强势的,基本是货到付款。

所以问题出现在史密斯菲尔德的业务上,史密斯菲尔德面临的下游客户更加强势。

在美国市场,史密斯菲尔德的主要竞争对手是泰森食品和荷美尔食品,两家对手的最大买家都是沃尔玛,泰森18%的营收来源于沃尔玛,荷美尔是15%。

史密斯菲尔德没有公开的数据,但竞争对手荷美尔和泰森,应收账款周转天数费别在22天和16天左右,显然比国内双汇的1天要差很多。

欧美的零售业相对集中,史密斯菲尔德面临的是沃尔玛这类零售商,会拉长账款的回收时间。

看完了资产,接下来我们看下这些资产能够做出什么样的生意?