首先说明下,本文成文是在三个月以前,我个人对安琪的估值是320以下,打算38.2建仓,结果跌到39后,市场先生没有给机会,一个月涨了25%,现在把帖子发出来,就没有看空之嫌,欢迎打脸。

一、背景信息

1.1.主营业务

安琪创立于1986年,总部位于湖北宜昌,2000年在上海证券交易所发行上市,上市时以11.88元的价格发行3500万股,包含发行费用共计融资4.16亿。

经过35年的发展,公司始终坚持以酵母为主业,同时投资上下游业务。目前形成以酵母及深加工产品为主业,国内外共计11个工厂,27万吨的产能。酵母包括面包酵母、酿酒酵母、YE、生物饲料添加、营养保健等。除酵母业外,公司还涉足于生物肥料、制糖、塑料包装和乳业等业务。

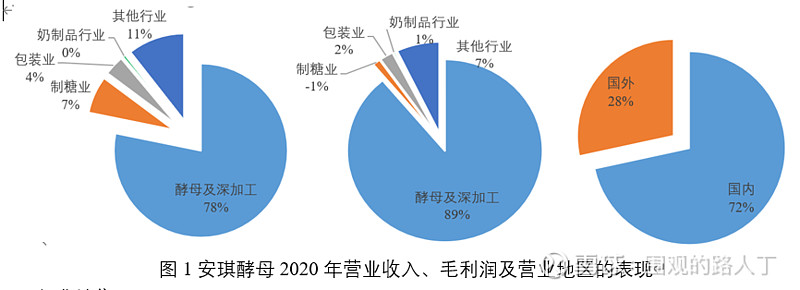

目前业务权重比如下:酵母及深加工业务提供78%的营业收入,该部分毛利率接近40%,是安琪酵母几个业务板块毛利最高的部分,毛利润占据总毛利的89%;制造业提供了7%的营收,但该部分由于白糖近年价格下行,处于亏损状态;包装业通过4%的营收占比提供了2%的毛利,毛利率21.4%;奶制品行业营业收入占比很低,基本可以忽略不记;其他行业通过11%的营收获取了7%的毛利。此外,安琪酵母72%的营收是在国内市场获取的,另外28%的营收来自于国外市场。

1.2.行业地位

目前全球的产能在160万吨左右,安琪27万吨,产能占比17%左右,是目前全球第三大酵母生产商。前二分别为法国的乐斯福和英国的英联马利,乐斯福的产能在48万吨左右,英联马利的产能目前和安琪基本持平。

国内市场,安琪的市占率已经超过50%,此外安琪利用国外的糖蜜价格较低,分别在埃及和俄罗斯建厂,走上国际化扩张道路。

国内市场上安琪的竞争品牌包括乐斯福的燕子和丹宝利、英联马利、国产的圣琪和新良等。

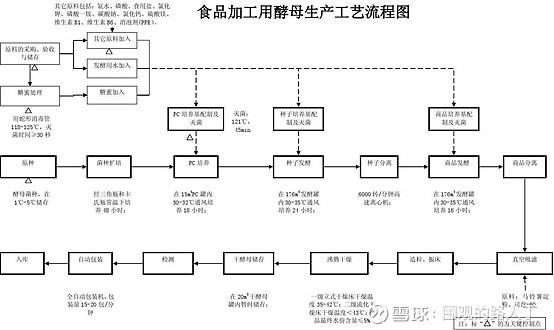

1.3.酵母的生产工艺

1.4.酵母的上下游

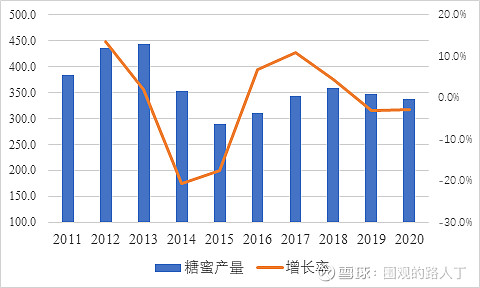

酵母上游原材料主要是糖蜜,糖蜜一种粘稠、黑褐色、呈半流动的物体,是制糖工业的副产品,是很好的发酵原料,可用作酵母、味精、有机酸等发酵制品的底物或基料。

制糖过程中,生产3吨糖会产生1吨糖蜜。在2012到2015年,中国糖蜜产量持续下降,尤其2014年下滑20%,近5年产量回升,且稳定在350吨/年的水平。

中国糖蜜产量趋势图(来源于糖业协会数据推算)

酵母的下游主要包括烘焙业、酒业、保健品、生物饲料等行业。

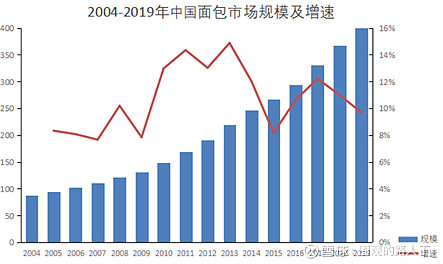

烘焙业目前在国内的增速相对较快,下图是中国面包业的发展趋势,可见近10年中国的面包行业规模持续提升,但经过2010到2015年的高增长后目前增长率维持在10%左右。中国目前的人均面包摄入量相比于欧美和日本还有进一步提升的空间,但由于饮食习惯差异,提升的空间相对有限。

中国面包市场增速及规模

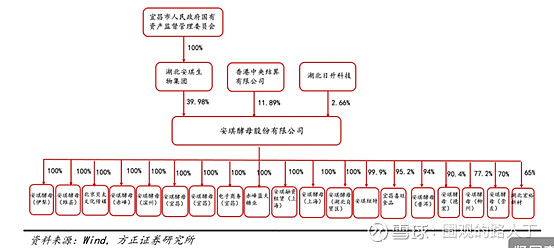

1.5.股权结构

安琪酵母股份有限公司2000年以11.88元发行3,500万股上市,股本13570股。

2007年以资本公积金向全体股东每10股转增10股,转增后公司总股本为27,140万股。

2010年公司向湖北日升科技有限公司以18.67元定向发行34,646,577股普通股,占公司增发后总股本的11.32%。增发后总股本由271,400,000股变为306,046,577股。

2011年公司以34.5元发行新股23,585,800股,发行后公司总股本由306,046,577股变为329,632,377股。

2016年公司以资本公积金向全体股东每10股转增15股。转增后,公司股本增加至824,080,943股。

目前公司股权结构如下:

二、安琪酵母资产负债结构

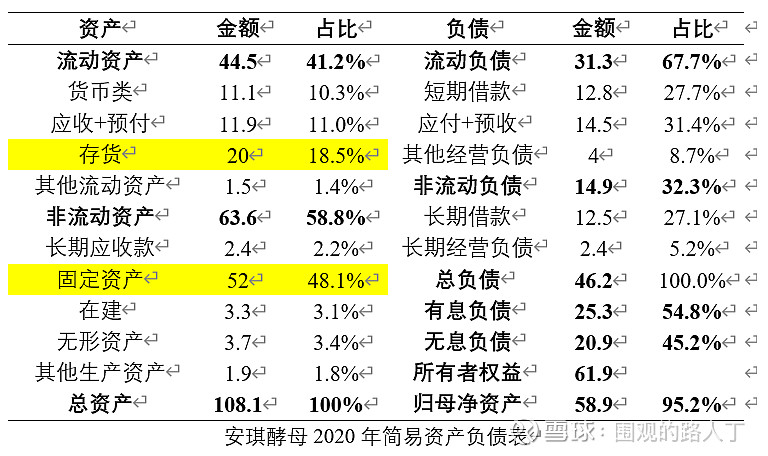

安琪酵母2020年的简易资产负债表如下:

2.1.资产端

在资产端,公司的主要资产集中在固定资产、在建工程、无形资产和存货几种生产类资产,累计资产占比在72%左右。

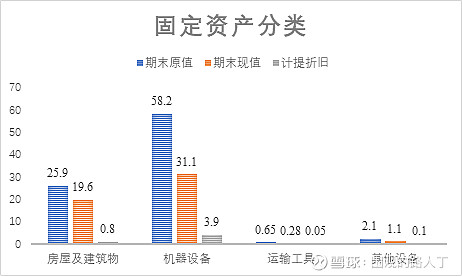

其中固定资产占比48.1%,算是资产相对较重的行业。固定资产中占比最多的是机器设备,现值31.1亿,其次是19.6亿的房屋建筑物,运输设备和其他设备占比很低。近10年固定资产折旧率在5%以上,2020年计提4.8亿的折旧,剩余资产11年左右可以折旧完毕,4.8亿的折旧额可以覆盖公司的维持性资本支出。

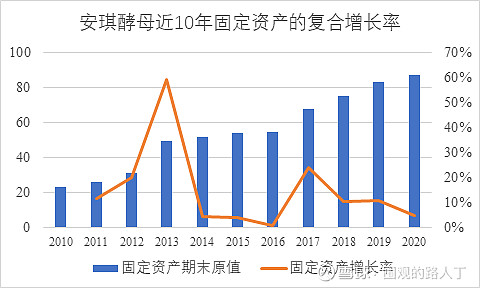

从近10年的固定资产趋势看,公司的固定资产规模持续提升,尤其在2013年,经过2010年和2011年的两次增发,公司增大了固定资产投入,并在2013年转固,当年固定资产增速59%。随后几年固定资产增速较低。2017年后公司重启固定资产投入,进一步扩大公司酵母产能。

10年间,公司固定资产原值的复合增长率为14.1%,持续的资本投入将公司的产能驱动到27万吨。

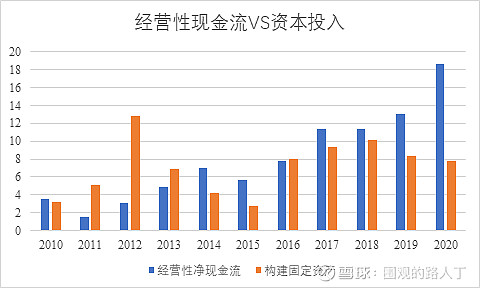

10年中,公司累计获取经营性净现金流84亿,其中75亿投入到固定资产、在建工程和无形资产类。从经营性净现金流和资本投入来看,2011到2013年现金流远小于资本投入额度,需要公司持续增加融资投入。2014年后,经营性现金流基本覆盖了扩张性和维持性资本投入,公司逐渐没有那么缺钱了,从2015年开始增加了分红额度。

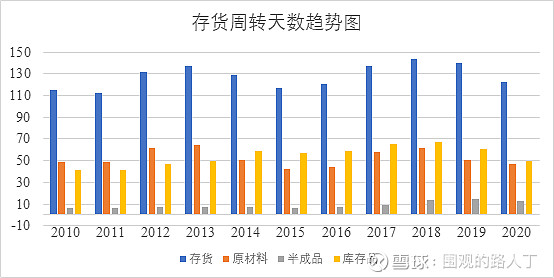

公司资产中,有接近20%以存货的方式存在,原材料和库存商品占了存货的80%。从存货的周转天数趋势图可以看到,公司的存货周转天数基本在130天上下波动,意味着公司需要130天将原材料转化成商品并交付给顾客。而趋势上,除2012和2017产能扩张导致周转天数有一定的延长,当产能逐步消化后,公司的存货周转天数趋于稳定。

在存货中,原材料和库存商品的周转天数趋势与总存货趋势基本一致,公司储备的原材料大约50天开始生产,在大约10天左右的生产后转化为库存商品,在公司存储大约50到60天后交付给经销商或者终端顾客。

总体来看,存货的周转基本上比较稳定,这个板块随产能扩张上下轻微波动,原材料和库存商品的周转率有提升的空间。

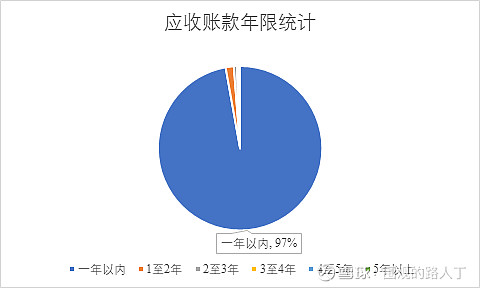

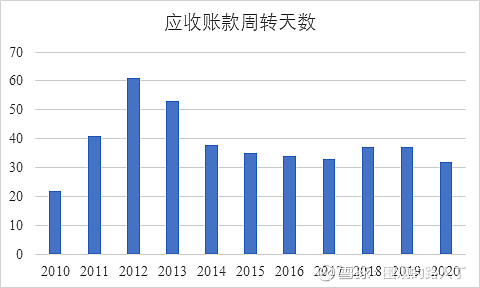

应收账款结构上,一年内应收账款占比为97%,应收账款账龄结构比较健康。

而从应收账款周转天数来看,除2012年涨幅较大之外,自2015年以后周转天数基本维持在35天左右,比较稳定,相当于公司会给客户大约1个越左右的信用周期。在桃李面包的招股说明书中提到原材料供应商授予公司的信用周期,其中酵母类约为30天。这表明烘焙行业下游对酵母供应商还是相对强势,安琪酵母的应收账款周转天数大约35天,属于行业平均水平。

公司货币资金占了10%的资产,11亿左右,但同时注意到公司有12.8亿的短期借款。现金方面并不是很充裕,尤其在固定资产扩张的年份。从利息收入/货币资金的比值来看,大部分期间公司的存款利率都在0.5%以下,相当于公司只能将不充裕的资金作为活期存款,享受非常低的利率。

2.2.负债端

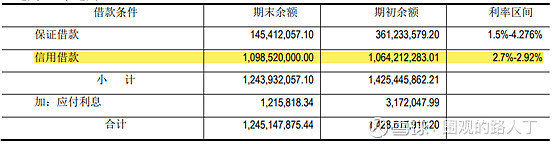

公司2020年累计负债46.2亿,资产负债率为42.7%。其中有息负债占比54.8%,达到25.3亿。有息负债中的负债结构也不是非常好,短期借款占比50%,余额高于公司账面上的货币资金,注定货币资金的使用捉襟见肘,只能获取比较低的活期利息。公司的负债结构有进一步优化的空间。

2020年公司有息负债余额25.3亿,年初余额为22.82亿,当年支付贷款利息0.59亿,贷款利率大概在2.45%,与公司批露的利率区间基本吻合。表明公司能够利用自身的信用,获取利率非常低的有息贷款,如果公司能够将一部分短期贷款置换成长期借款,那么自身的抗风险能力会更好。

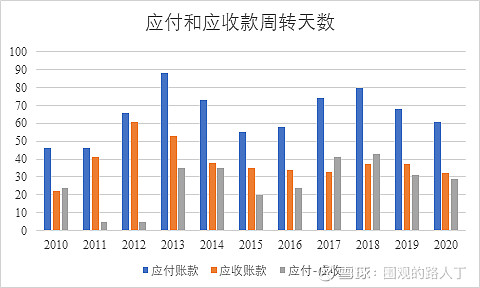

经营性负债方面,占比比较大的为14.5亿应付款和合同负债。其中应付款为10.9亿。从应付款时间结构看,一年以内的应付款占比89%,应该是上游原材料给予公司的信用期。近10年的应付款周转天数基本在60天上下波动,相当于公司可以免费占用上游企业款项近2个月。

制糖业受到原材料产地的限制,公司很难在规模上做大,另外,砂糖作为以一种无差异的产品,下游顾客给予砂糖品牌溢价的意愿并不强,因此行业竞争比较激烈。在这样的行业里,提供糖蜜的制糖厂在产业链中不可能获取强的定价权。可以看到,安琪不仅有能力将下游对资金的占用转移给上游,此外,还额外占用上游资金30天左右。从应收和应付的关系看,安琪在行业中占据一定的主动权。

整体上,安琪的资产负债表比较清晰简单:固定资产稳步扩张、存货周转相对稳定且有优化的空间、应收和应付大部分都在一年以内且能够占用上游资金、有息负债的利率比较低。美中不足的,有息负债中的短期负债占比比较高,超过了公司账面上的货币资金,导致资金利用上捉襟见肘,只能获取低廉的活期利率。

三、盈利能力

3.1 原始股东盈利

安琪酵母于2000年上市,如果将上市发行中新股的股东作为一个整体,假设这个整体在20年内一直持有,那么会有多少盈利呢?

2000年,安琪酵母以11.88元的价格发行3500股,这些股东累计投入了4.16亿,占有公司25.79%的股权。这些股东非常幸运,买入后当天股价上涨160%,然后股价持续下跌5年。

2007年,公司10股转赠10股,股本为27140万,这部分股权增加到7000万股。2010年和

2011年连续两年增发稀释了股权,2016年公司10股转赠15股,转增后这部分变为1.75亿股,总股本8.24亿股,股权占比21.24%。

这部分股权目前价值为多少呢?以2020年12月31日收盘价计算,安琪酵母总市值420.8亿。这部分股权的公允价值为89.4亿。

20年之间,这个股东整体由4.16亿升值到89.4亿,20年21.5倍,年化收益率16.6%,复利的力量!

且不说这20年,公司累计分红19.4亿,这部分股权的分红额大概4.12亿。分红基本上等于当年的投入额度。

这么高的收益来源于哪里呢?

在这20年里,公司的净利润由0.39亿增加到13.7亿,增长35.1倍,年化增长率为19.5%。净利润的增长速度高于整体股东收益将近3个百分点。这部分差额主要是2010年和2011年的两次增发分走了一部分利润。可见公司股价的上涨完全由净利润的增长所推动。

净利润的增长来源于营业收入的增长或者成本的降低。

先看收入。

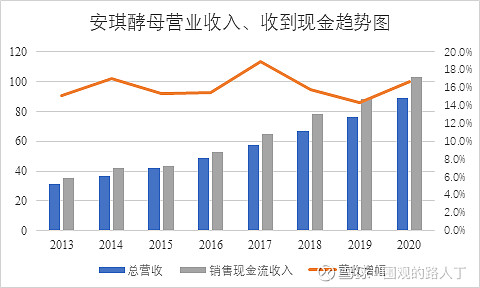

3.2营业收入

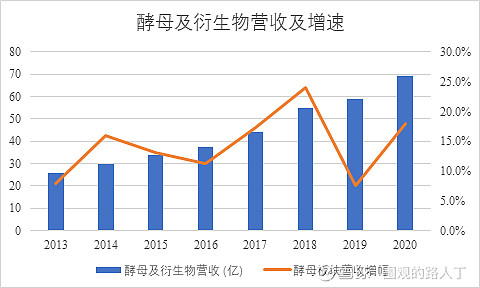

自上市以来,安琪的营业收入从来没有年度同比下降过,这并不容易。近10年,安琪依然保持着年化15.6%的营收增速。年度同比基本维持在15%-20%之间,这也是管理层相信未来的增速能够保持的信心之一。

推动营收增长的来源一方面是酵母及衍生物的增长,近10年酵母及衍生物的营收保持着年化13.5%的增长趋势,尽管比总营收的增幅低,但酵母主业在保持该增速下维持着比较好的毛利。

增速另外的来源是进入制糖行业和其他行业,但这些行业的毛利水平相对较低,制糖行业近两年出于亏损状态。

营业收入=销售量*平均销售价格,因此推动营收增长或者是销售量增加、或者是销售均价提升、或者是量价齐升,那安琪属于哪一类呢?

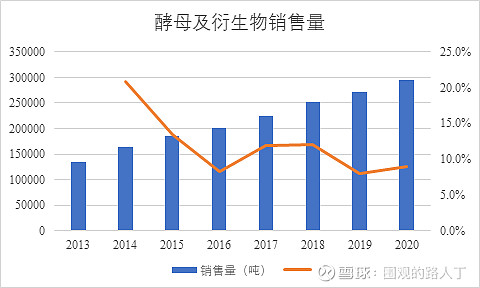

在某些年份的年报里,安琪批露了酵母及衍生物的销售量,我们可以据此推测酵母主业的营收增长来源。

在2001年,安琪在酵母及衍生物方面的营收和销售量分别为1.95亿和1.08万吨,而2020年,营收和销量分别达到69.4亿和29.6万吨。营收和销量的复合增长率分别为20.7%和19%,由此可见近20年安琪在主业上的营收基本上是依靠销量在推动,销售价格提升的作用比较有限。

再看最近7年的情况。

从最近7年的营收来看,安琪的酵母主业保持着15.2%的增速。而销售量上,近7年的复合增速为11.9%。近7年营收增速大部分还是由销售量的增长来推动。量的增长和公司的固定资产增长基本保持一致,也充分佐证了过去20年的酵母市场是一个规模扩张的市场、是产品供给小于需求的市场,基本上只要产能扩张能做出来产品,都能卖的出去。在2012年公司开始产能扩张后,公司自2015年开始销量增速下降并在2016年增长率降到10%以下,尽管2017年开始增加固定资产投入,但2019和2020连续两年的销量增幅都低于10%。在可见的未来,酵母及衍生物的天花板应该近了,依靠过去大幅提高产能进行规模扩张会比较困难了。

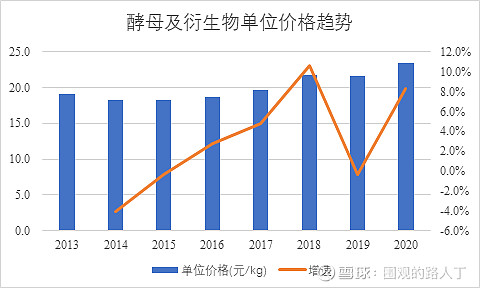

那酵母可以提价吗?

从图上可以看到,最近7年,酵母单位价格的年化增速在3%左右,和CPI基本持平。单位价格由2013年的19.1元/kg提到2020年的23.4元/kg。如果我们往前追溯,会发现在2001年,酵母及衍生物的单位价格就已经达到18元/kg,因此从长周期看安琪整体上价格提升幅度并不大。

那这些价格提升是因为品牌溢价还是纯粹转移成本呢?我们接着看酵母的成本趋势。

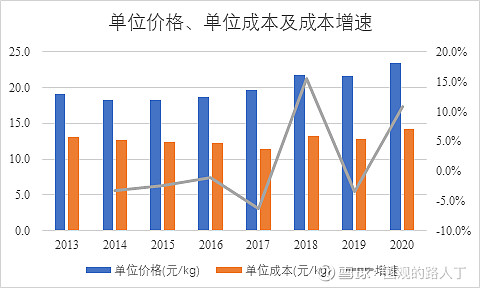

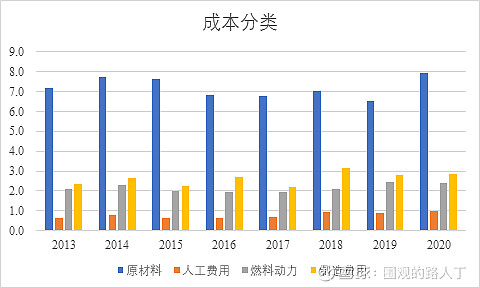

从趋势图上可以看到,安琪分别在2016年开始逐步提升单位价格,而此时单位成本逐渐降低,因此毛利逐步提升。在2018和2020年酵母单位价格有10%以上的增长,但同时也看到这两年单位成本也分别提升了15.6%和10.7%,其中2020年由于会计规则变动,安琪将运费调整到成本里,但在年报里面没有单独提列出来,因此2020年成本实际增幅应该在5%以下。

再看具体成本项目,原材料的占比最大,超过50%,在2018年,由于制造费用提升的比较多,导致整体单位成本增幅较大,因此安琪将费用转移到顾客端。在2020年,原材料的涨幅非常大,因此在2020年,安琪通过增大2C端的小包装和Q4的提价,将酵母的单位售价提升,转移了成本上涨的压力。但从2021年的情况来看,糖蜜的价格继续增长,能否进一步转移成本压力还需要继续关注。(最近安琪发布公告对产品提价)

由以上数据可以看出,除整个市场供不应求的情况下,安琪很少提高自己产品的售价,近几年仅有的两次大幅度提价更多的是应对成本端的压力。由此可见安琪更多的是基于成本定价,维持合理的毛利率,而没有办法通过品牌和销售渠道产生比较高的溢价,因为本质上酵母的差异化并不大,提价会面临很多小级别厂家的竞争压力。在未来几年,当酵母的需求达到天花板,提价的难度会更加困难,但安琪还是具备足够的市场地位来转移成本端的涨价。

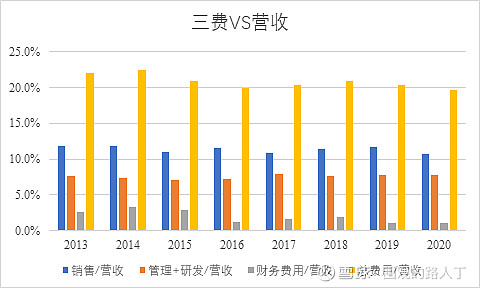

在三费上,在2012年左右产能扩张期间,销售渠道大量布局和人员的扩张,导致销售费用和管理费用逐步提升,在2014年总费用提升到22%的最高值后逐步下降,并维持在20%左右,销售和管理研发费用也基本维持在合适的比例。

四、前景

公司的酵母主业,在未来5年会进一步提高产能并扩大市占率,但增长速度相比过去肯定会降低,酵母下游烘焙业未来的增速在10%左右,预计酵母主业未来5年的增速基本在10%左右。

安琪未来的主要增长点在酵母衍生物上,主要包含:YE业务。公司YE目前的产能已经位居全球第一,YE的主要看点是在餐饮上对味精等调味品的替代。动物饲料业务,这块会受益于规模化养殖。

保健品业务。受益于居民健康意识的提升,老龄化,消费升级及直销渠道的普及推广,近年来保健品行业发展迅速,但是保健品行业本身壁垒并不高,竞争非常激烈,公司在2025年规划中提到要把保健品的营收从目前的8亿做到20亿,需要保持20%的复合增长率。

五、护城河

在年报里,安琪将自身的核心竞争力提炼为:

1. 战略及文化优势;

2. 规模优势;

3.技术优势;

4. 数字化管理优势和

5. 市场及品牌优势。

在我看来,战略对错只能基于事后的结果判断,好的战略和管理文化当然是公司的加分项,但不足以构筑护城河,因为顾客不会因为你的战略好或者文化好就买你的酵母,顾客看的,还是价格和品牌。而酵母行业并不是技术壁垒很强的企业,国外的竞争对手、国内的小厂都可以做,甚至在没有酵母的年代,老面也是替代的手段,因此,技术难以强化竞争力。数字化管理就更不可能是竞争力了,数字化管理可以提高效率,但现在大企业和小企业基本上都是数字化管理,安琪只是其中之一。

在我看来,安琪真正的竞争优势在于:

1. 销售渠道。在渠道建设方面,安琪走的是农村包围城市的战略,通过小包装占领了农村市场,经过20多年的布局,安琪已经形成了面向全球、渠道畅通、控制有力的营销与市场服务网络,给全球155个国家和地区的人们提供产品和服务,并在公至少15个国家市场占有率第一,其中中国的市场占有率已经超过60%。无论在大超市,还是在社区店,抑或小门面,我们都可以看到安琪的身影,这样的销售网络,其他企业基本不可能撼动。

2. 规模优势。公司作为全球第三大酵母公司、全球最大的 YE 供应商和第二大干酵母供应商。全球共拥有 11 条处酵母生产基地。从公司的资产结构看,固定资产占比非常高,有助于形成规模优势,通过大规模生产降低酵母的单位成本,构筑低成本优势。

3. 一定的品牌效应。安琪具备一定的品牌效应,说是一定是因为只有在2C端的产品和保健品方面,安琪具备品牌效应,C端的顾客会愿意为安琪的品牌支付一定的溢价。但在2B端,这种优势很难体现,尽管酵母在顾客的成本占比并不高。桃李面包的招标说明书中针对原材料的采购“公司对原材料的采购价格主要通过市场询价的方式确定,以确保公司较低的采购成本”。因此,在2B端,安琪很难获取品牌溢价。

六、估值

安琪近年的年报中披露预计2025年的营收保底达到150亿,相比2020年营业收入89亿,基本上年化11%左右的增长幅度。

在我看来,通过产能扩张和市占率提升,未来5年酵母主业维持在10%左右的增速基本没有悬念。酵母衍生物,像YE、酵母饲料和保健品的营收增长会高于酵母主业,应该在15%-20%左右。因此,2025年安琪营收达到150亿基本上没有问题,乐观一些应该可以达到170亿左右。

但是,YE、饲料和保健品的毛利率都低于酵母,因此整个净利率水平会有一定的下降。考虑到三费占比不容易降低,未来公司还有一些产能扩张,预计2025年净利率水平维持在12%-15%之间。可以计算到2025年的净利润大概在18亿到25.5亿,按照4%的无风险利率给予25倍PE,市值会在450到637.5亿之间。

如果希望5年翻倍,按照乐观的估计,320亿以下会是比较好的参与机会。当下430亿的市值并不便宜。

总结:

1. 这是一家小行业里的龙头公司,在渠道、规模和品牌上具备较强的竞争优势。

2. 公司所处行业是资本密集型行业,公司过去依靠资本投入取得产能上的快速扩张,并依此推动净利润的持续增长,但公司并没有非常强的提价权。

3. 公司在产业链上具备一定话语权,能够将占用上游的一部分资金,并有一定能力将原材料的涨价转移到下游企业。

以上,欢迎打脸!