近年来,在资管新规、房地产信托受打压、信用风险频发的大背景下,伴随着市场的整体低位上升,雪球产品逐步走进投资者视野并且规模呈现爆发式增长。也正因如此,这个场外的期权产品成了市场广泛关注的焦点。但所谓“人红是非多”,一些媒体为博眼球,借机蹭IP,拿雪球和国外的一种期权“Accumulator”做类比,将雪球妖魔化成下一个“I KILL U LATER”产品,今天我们就来讲讲雪球是不是真的是个让投资者“血本无归”的魔鬼?。

雪球会导致血本无归?不存在的。

所谓“I KILL U LATER”的Accumulator(累股证),其主要的风险来自于其杠杆效应,在杠杆的作用下,牛市中放大收益的同时,熊市中也同样放大损失,甚至面临爆仓风险,才有可能导致“血本无归”。而雪球与其有本质的不同,简单点说,雪球采用的全额保证金模式,并不带杠杆,投资者承担的是挂钩标的的多头风险,与Accumulator的杠杆产品风险完全不同。且国内大部分雪球产品挂钩特定指数,雪球投资者的最大亏损(不考虑其他交易费用)就是指数的跌幅。即使在极端的2008年、2015年这样的行情下,虽然指数跌幅较大,但也不可能出现跌到“血本无归”的情况。所以,妖魔化雪球为会导致血本无归,肯定是不存在的。

雪球产品到底是什么?

雪球产品是一个路径依赖的,带有敲入敲出机制,收益结构相对较复杂的衍生期权。简单点说:可以理解为一个“卖保险”的过程。所不同的是,这一次买保险的是发行方,投资者则变成了“保险公司”,保险的内容是什么呢?就是在“保险”期间,有两个价格:敲入/敲出价格,正常状态下投资者获得“保费”收入;但是什么时候投资者需要赔付呢?即标的低于敲入价格且到期前都没有高于敲出价格时,则投资者需要按约定赔付,赔付金额等于标的跌幅。明白了么?也就意味着,当市场出现较大的系统性风险时,投资者才会出现明显损失。实际上,出现这种情况的概率并不高,所以这是个定价尾部风险的期权。

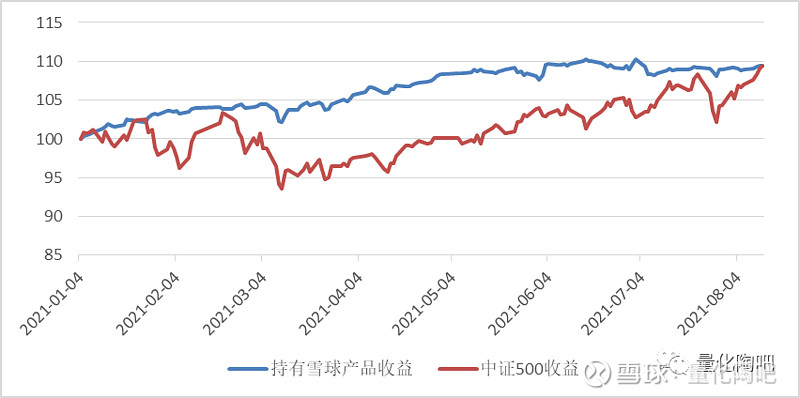

我们举个挂钩中证500的雪球产品的实例:

自2021年1月至6月底,假设每个交易日投资于该雪球产品,在1月至7月的观察期间,无一产品敲入,97支产品敲出,胜率超过80%。

为何大部分雪球产品都挂钩中证500?

一方面,投资者认为低估值、高成长的中证500易涨难跌,挂钩该指数的雪球向下敲入的概率极低;另一方面,中证500具有更高的波动性,雪球产品的发行方在产品存续期对冲了方向上暴露的风险,在“高抛低吸”标的的过程中产生的收益是雪球高票息的重要组成部分;同时,中证500股指期货贴水较高,通过持有期货可以额外拿到贴水收益,相应的雪球产品可以提供更高的票息。

写在最后

实际上,如上文所说,当下的市场环境还是比较适合配置雪球产品的,市场是个用脚投票的地方,有报告统计显示,雪球产品复购率高达95%,说明其受青睐程度。雪球受到市场欢迎的原因在于它的收益不依赖市场上涨,雪球结构提供带风险缓冲的收益结构,只要标的资产价格不发生大幅下跌,投资者都可以获得较高的稳定票息收入。

但雪球产品毕竟不是固收产品,投资者还是应该充分认知到其中的风险所在,应做好风险和收益的平衡,评估自己对于尾部风险的承受能力,选择最适合自己的雪球产品。