投资要点

► 一周市场回顾

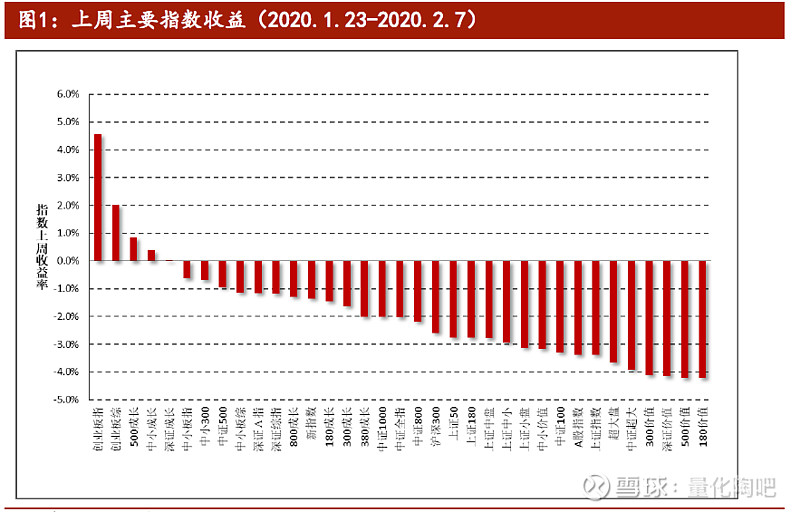

上周为春节新年过后的第一个交易周,受疫情影响,市场充分消化了假期中由疫情导致的各类情绪。上周创业板指体现出良好的反弹势头,而380价值指数和800价值指数排名垫底。

► 市场风格解析

整体来讲,在过去的一个月中,大中市值、高成长、前期涨幅较高的股票能够获得相对较高的收益,而高估值、高Beta的股票后市走势将会出现更为明显的回撤。

► 指数风险预测

所有样本指数在未来一个月的年化波动区间在14%-20%之间,相较上周基本持平,特别提醒投资者注意当前市场的波动情况。

► 指数成分收益归因

上周市场风格以大盘指数为主,表现最好的三只指数都是中小市值指数,其在非线性规模因子上暴露较多,而表现较差的三只指数更多得偏向于价值股票,其在价值因子上的较大暴露拖累指数收益。

► 单因子上周表现

上周基本面因子有着较好的表现,扣非后ROE、净利率等较为优异。反观传统的价量因子在上周均遭遇巨大回撤,样本内RankIC为负值的换手率因子、反转因子、低波动因子均出现极为明显的反转。

► 基金绩效表现

上周指数增强型基金均表现出稳健的超额收益,年初至今沪深300指数增强型基金的超额收益表现最佳。量化对冲型基金在上周平均收益0.74%,展现出较好的避险功能。受制于市场的普遍调整,上周Smart Beta基金表现不佳。ETF方面,沪深300指数ETF和中证500指数ETF获得持续超配。

►风险提示

本报告统计结果基于历史数据,过去数据不代表未来,市场风格变化可能导致模型失效。

►更多交流,欢迎联系张宇,联系方式:17621688421(注明机构+姓名)

欢迎在Wind中下载阅读我们的报告!

上周市场行情回顾

1

上周为春节新年过后的第一个交易周,受全国疫情影响,市场充分消化了假期中由疫情导致的各类情绪,市场波动率总体回升。在经历了周一和周二的普跌和普涨后,上周创业板指和创业板综体现出良好的反弹势头,分别上涨4.57%和2.02%,在所有样本指数中排名前二,而380价值指数和800价值指数分别录得-4.77%和-4.25%的收益,排名垫底。

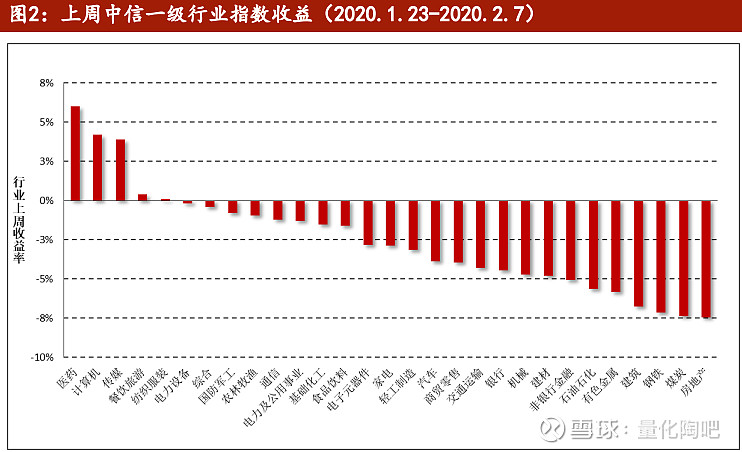

行业方面,在所有29个中信一级行业中,医药、计算机和传媒行业分别上涨5.99%、4.19%和3.88%,其中医药和传媒行业是此次疫情中相对利好的行业,而计算机板块的拉升主要受“特斯拉”概念的影响。房地产、煤炭、钢铁等周期性行业上周表现不佳,排名相对靠后。

市场风格解析及指数风险预测

2

借鉴Barra模型,选取Beta、规模、动量、波动率、非线性规模、BP、流动性、盈利、成长和杠杆率因子构建收益-风险归因模型。本部分通过对近期风格因子的收益表现进行分析以期捕捉A股市场的风格变化,同时对样本指数的未来一月风险进行预测来分析当前A股市场所处的风险水平。

2.1 市场风格解析

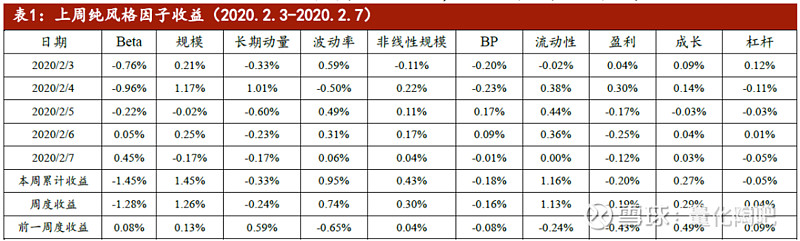

各类风格因子在上周的累计收益可分为日度累计收益和周度收益两种,日度累计收益是根据风格因子的日度收益计算得到,周度收益是将股票在本周的收益率对股票在上周最后一个交易日的因子暴露度进行回归得到的因子纯净收益,二者之间的区别在于换仓频率的不同,前者为每日换仓,而后者在每周最后一个交易日换仓。

表1和图3展示了上周各类风格因子的累计收益和周度收益大小,可以看到,二者十分近似。本周市场波动加大,Beta因子和市值因子的影响力更为显著。

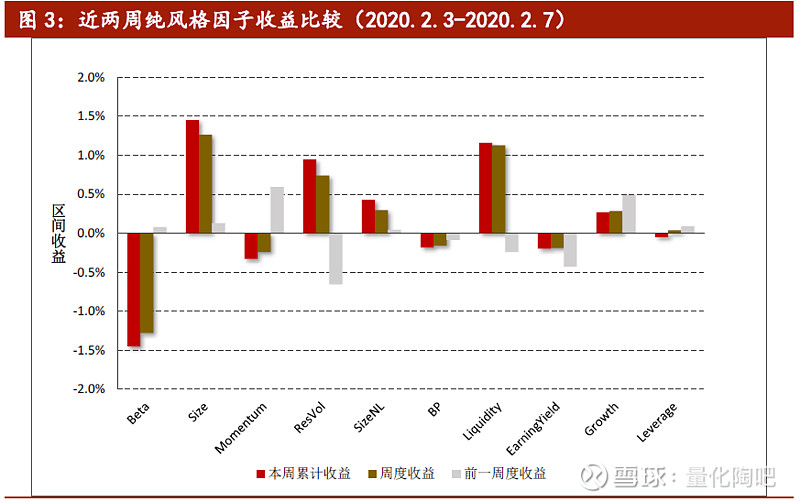

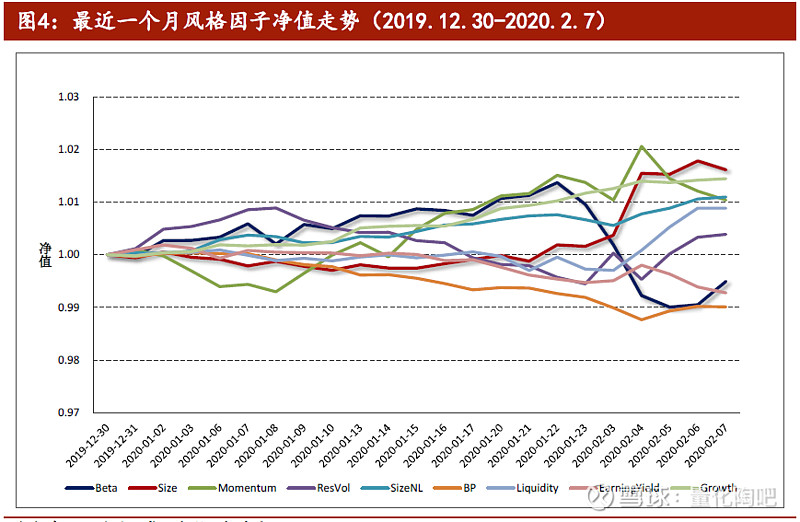

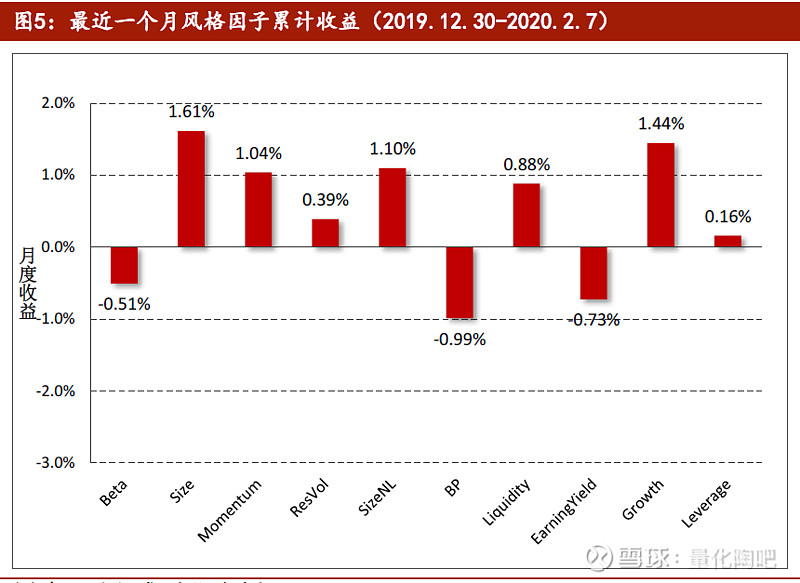

图4和图5分别展示了最近一个月各类风格因子的净值走势及累计收益,以观察各类风格因子在过去一段时间的持续盈利能力。整体来讲,在过去的一个月中,中大市值、高成长、前期涨幅较高的股票能够获得相对较高的收益,而高估值、高Beta的股票在后期出现了较为明显的回撤。

2.2 指数风险预测

对收益的分解仅代表过去,对风险的预测才代表未来。多因子模型风险预测将股票风险拆解为共同风险和特质风险两部分,在通过稳健调整对共同风险矩阵和特质风险矩阵进行估计后,即可根据指数的成分股权重来估计指数在未来一段时间的波动情况。为了保证结果的严谨性,此处我们直接采用Wind提供的成分股权重数据,而非根据自由流通市值计算得到,尽管二者的结果十分类似。

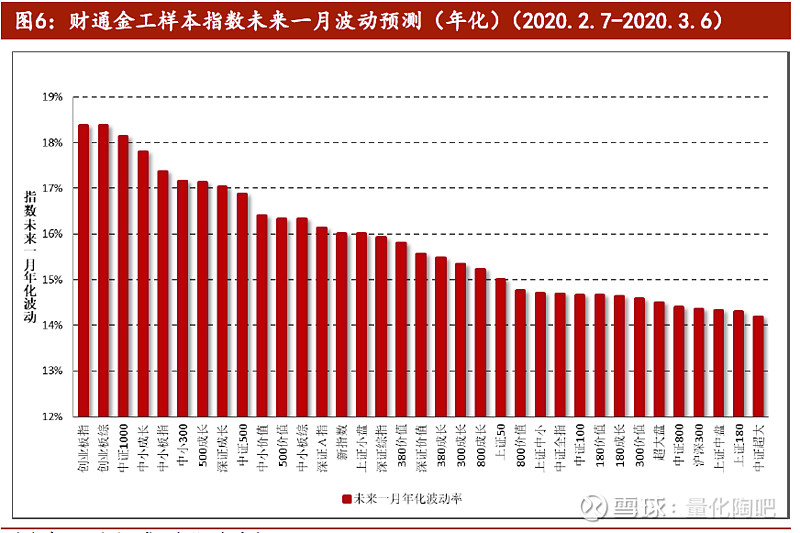

图6展示了样本指数在未来一个月的预测波动率,为了方便展示我们将估计的月度波动率进行年化,波动的预测时间为上周最后一个交易日(2020.2.7)。可以看到,所有样本指数未来一月的年化波动区间在14%-20%之间,预测波动与上周水平基本保持一致,特别提醒投资者注意当前市场波动情况,对后市维持谨慎乐观态度。中小板股票、成长类指数的风险较大,而偏大盘股票、价值类股票的风险普遍较小。

图6展示了样本指数在未来一个月的预测波动率,为了方便展示我们将估计的月度波动率进行年化,波动的预测时间为上周最后一个交易日(2020.2.7)。可以看到,所有样本指数未来一月的年化波动区间在14%-20%之间,预测波动与上周水平基本保持一致,特别提醒投资者注意当前市场波动情况,对后市维持谨慎乐观态度。中小板股票、成长类指数的风险较大,而偏大盘股票、价值类股票的风险普遍较小。

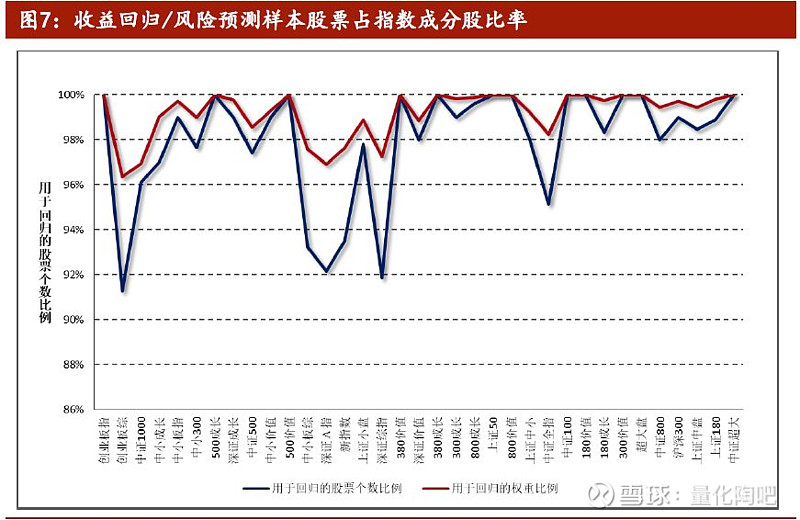

由于在计算股票的风格因子时,我们会对暂停上市的股票、大类因子值存在缺失的股票进行剔除,因此在进行收益归因和风险预测时,并非所有指数成分股都纳入到了模型中,如果缺失股票个数过多或者缺失股票的权重占比过大,将会对模型结果造成较大影响。图7展示了各大指数在模型拟合过程中,纳入考虑的股票个数(权重)占指数成分股个数(权重)的比例,上周大量股票触及涨跌停板,所有指数的比例均在90%以上,数据质量的拟合较为合意。

指数成分收益归因

3

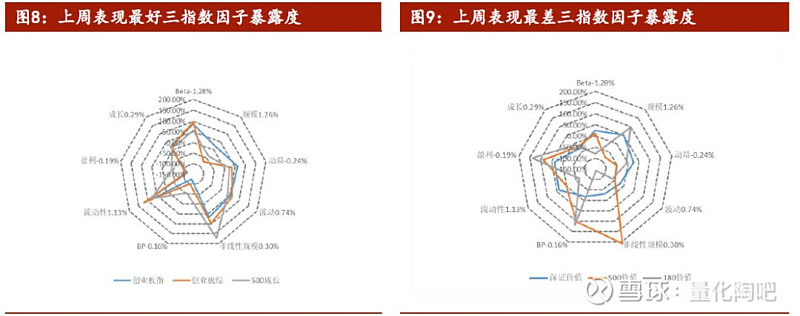

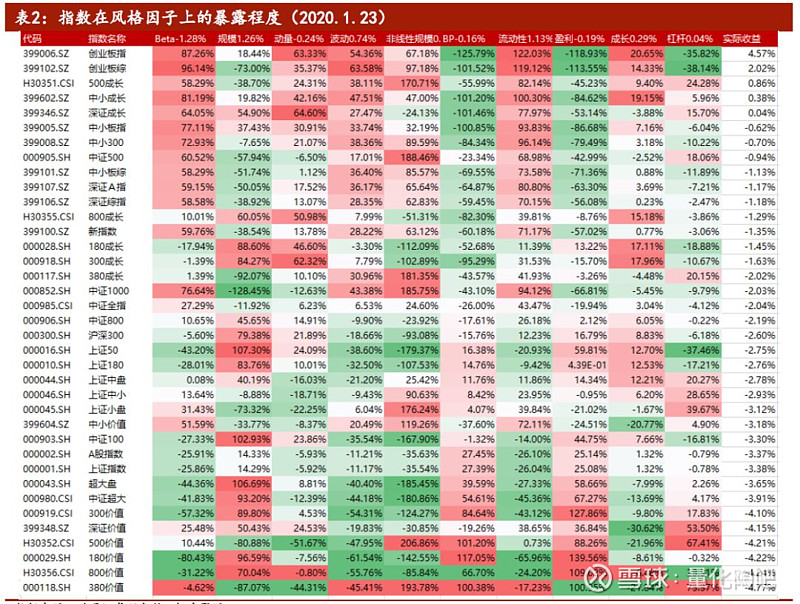

本部分对上周表现最好的三只指数和表现最差的三只指数进行归因分析,以观察涨幅较高(或较低)的指数风险暴露是否展现出较高的趋同性以及两类指数的持股风格是否会表现出明显的差别,其结果如图8和图9所示。

表2展示了各大指数上周在各类因子上的暴露程度,可以看到,上周市场风格以大盘指数为主,表现最好的三只指数是中小市值指数,其在非线性规模因子上暴露较大,而表现较差的三只指数则更多地偏向于价值股票,其在价值因子上的较大暴露拖累指数收益。

单因子上周绩效表现

4

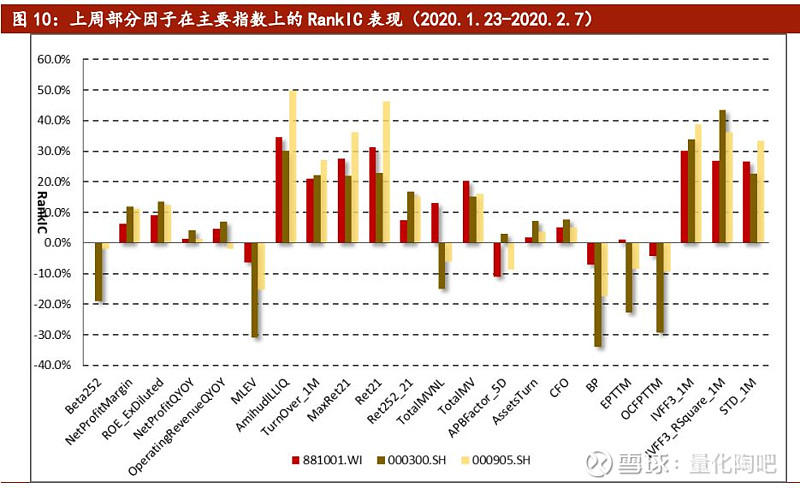

本部分对Alpha因子库的表现进行持续监控,分别在wind全A指数、中证500指数和沪深300指数成分股股票池内测试最近一周因子RankIC、多空组合收益以及多头因子组合表现情况,从而探寻在A股市场具有最高投资绩效的Alpha因子集合。因子有效性检验的具体流程如下:

a) 在第T周末计算表1中所有细分因子在T-1周周末的因子值

b) 根据计算得出的因子值和股票第T周的收益计算因子IC/RankIC值,并对股票池中的股票进行分组(对沪深300成份股和中证500成份股等分为5组,Wind全A指数成分股等分为10组),组合内股票采用1/N等权配置

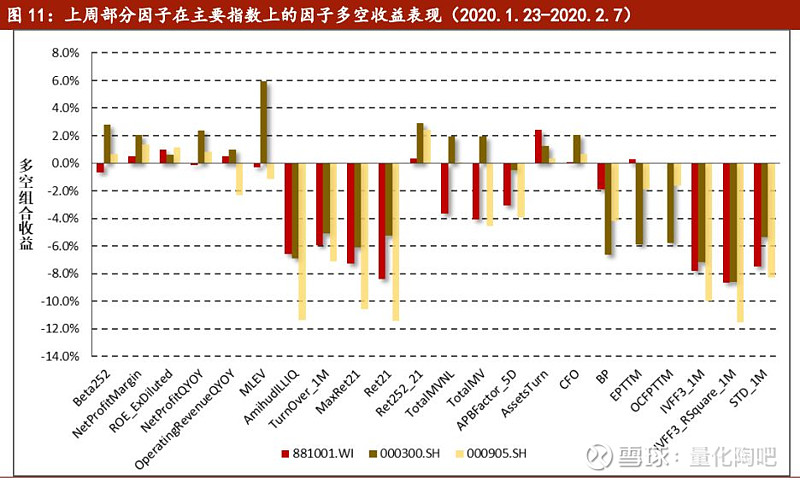

c) 以因子值最大组合(D10)收益与因子值最小组合(D1)收益相减得到多空组合(D10-D1)最近一周的收益情形

需要说明的是,由于涉及到的因子众多,限于篇幅原因,我们在本部分仅选取代表性的部分因子进行展示,感兴趣的投资者可与我们交流更多的因子表现。

图10展示了各类在3种不同股票池内上周各类因子RankIC表现情况,上周基本面因子有着较好的表现,扣非后ROE、净利率等较为优异。反观传统的价量因子在上周均遭遇巨大回撤,样本内RankIC为负值的换手率因子、反转因子、低波动因子均出现极为明显的反转。

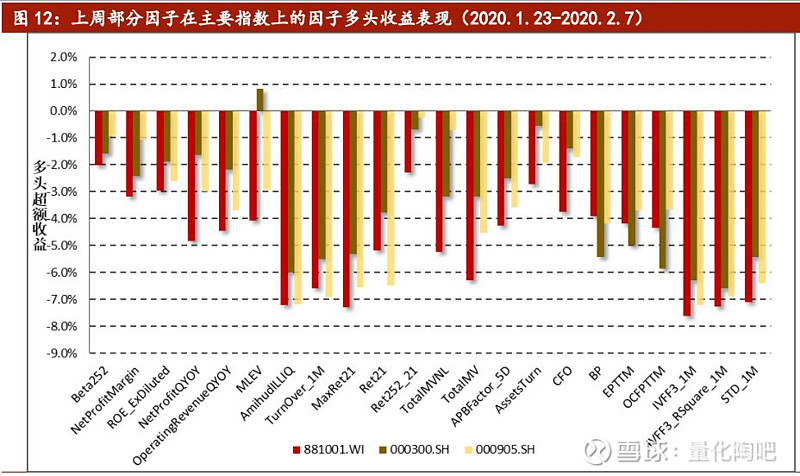

图11和图12展示了因子多空组合及多头因子表现情况,可以看到价量因子多空组合出现巨大回撤,而各类因子的多头组合均未表现出稳健的超额收益,本周多因子组合的效果并不理想。

基金绩效表现

5

本部分对部分基金的近期绩效表现进行回顾,每周推出“基金绩效跟踪模板”,对过去1周、1月、3个月、近1年等不同周期的基金表现、基金规模和基金数量进行了分析。在本周报中,我们列出其中的汇总部分,具体细节可查阅我们的表格。

表3展示了指数增强型基金、对冲型基金和SmartBeta基金的表现情况,上周的指数增强型基金均表现出稳健的超额收益,年初至今沪深300指数增强型基金的超额收益表现最佳。量化对冲型基金在上周平均获取0.47%收益,展示出较好的避险功能。受制于市场的普遍调整,上周SmartBeta基金表现不佳。

风险提示

6

本报告统计结果基于历史数据,未来市场可能发生重大变化。