● 转债行情回顾

1. 2019年10月8日至10月11日,股市和可转债市场总体震荡上行。上证综指上涨2.36%,深证成指上涨2.33%,中证转债上涨1.48%。涨幅最高的三支转债分别为万顺转债、参林转债和中装转债,涨幅分别为10.42%,8.54%及7.24%。

2. 可转债成交额共计150.77亿元,较国庆前221.15亿元有所下降。上周最新的市场余额加权转股溢价率最终为31.11%,较国庆前有所下降,纯债溢价率则上行至25.19%。

3. 风向标转债(平价=100)现价112.25,为近期较高点,转债情绪较节前有所改善,从配置价值而言该价格处于今年以来中位数偏上位置,配置性价比有所降低。

● 待上市转债情况

1. 万里转债于2019年10月11日开始申购;金能转债和金轮转债预计将于2019年10月14日开始申购。

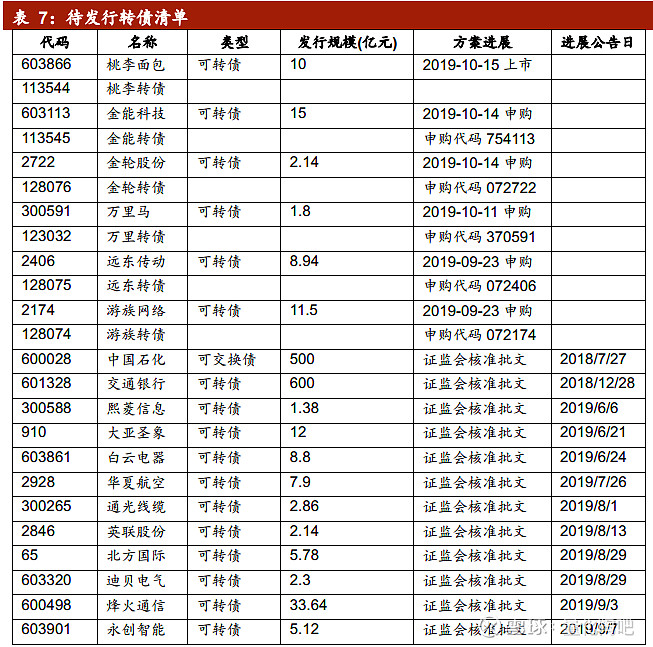

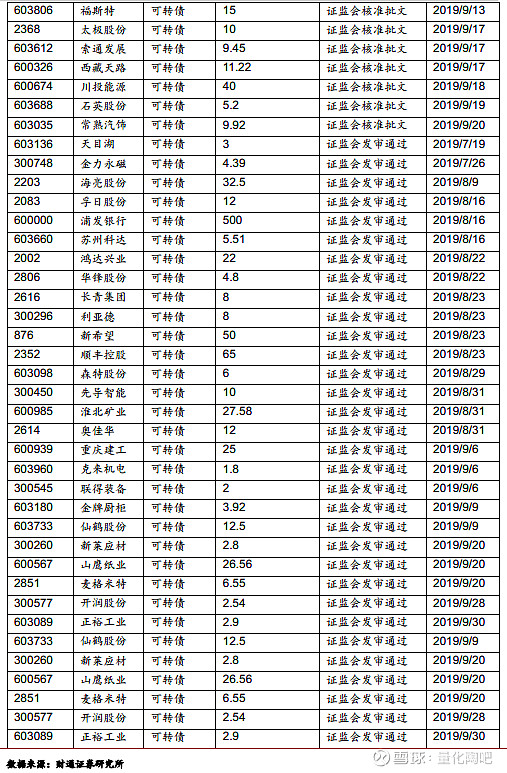

2. 截至2019年10月11日,待发行可转债共计285只。上周新发行万里转债。目前,已发行但未上市的可转债数量较少,共有万里转债、桃李转债、远东转债和游族转债4只,发行规模合计达32.24亿元。金能转债和金轮转债预计将于2019年10月14日开始申购;桃李转债预计将于2019年10月15日上市。目前证监会已核准批文的可转债共19支,证监会发审通过的可转债共27支,其余236家仍在排队。

● 转债正股基投资价值分析

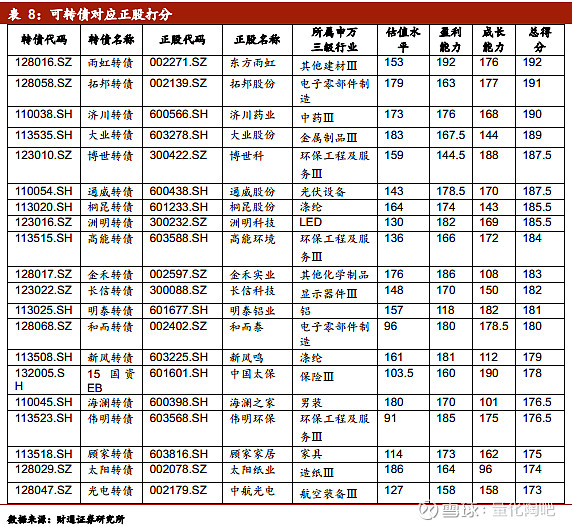

财通金工根据估值水平、盈利能力和成长能力对所有可转债对应的正股的投资价值进行评分。根据综合评分结果,当前正股最具投资价值的转债为雨虹转债、拓邦转债和济川转债。

● 转债条款触发情况

股市上行,较少可转债触发强赎。上周有触发强赎条件进度的可转债共计21支,其中凯龙转债、特发转债、东音转债和盛路转债共4支可转债的强赎已达100%触发。

● 可转债投资建议

对已发行可转债的理论价格计算的统计结果如下。根据财通金工计算的理论价格,仅39只转债未被低估, 整个转债市场的市场价格总体低于理论价格。其中蓝思转债、创维转债及晶瑞转债等低估最为严重。三因素模型推荐的转债组合详情见正文。

● 风险提示:本文数据仅供投资参考。

1、转债市场行情

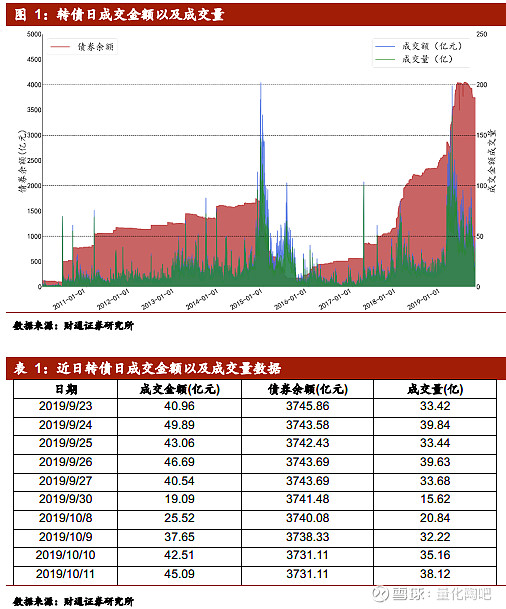

1.1 规模及成交情况

上周转债余额总体略有下降,成交金额及成交量较国庆前有大幅上升,总体仍维持较高水平。上周成交金额共计150.77亿元。2019年10月11日单日可转债成交金额为45.09亿元,成交量38.12亿。

1.2 转股溢价率

转股溢价率衡量可转债的股性,平价则代表可转债的转股价值。通常来说,股市上涨时转股溢价率下降,平价上升,可转债股性增强。由总体走势来看,转股溢价率与平价呈反方向变动。上周股市总体上涨,上证综指最终上涨2.36%,加权转股溢价率10月11日最终收于31.11%。

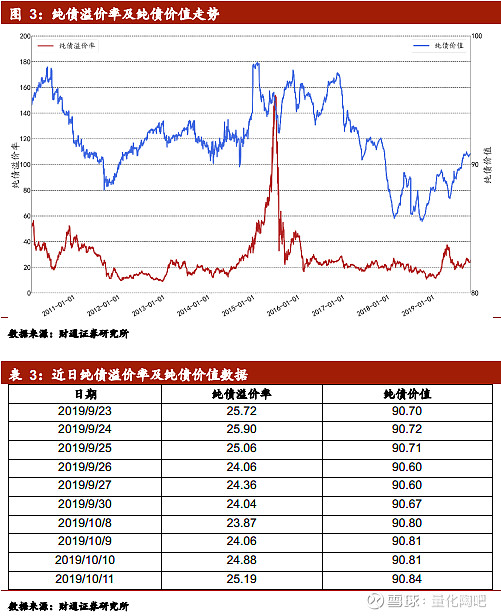

1.3 纯债溢价率

纯债溢价率衡量可转债的债性,通常与转股溢价率呈反方向变动关系。2015年牛市期间,由于可转债股性显著大于债性,纯债溢价率达到历史高点。随着2018年股市下跌,可转债债性逐渐加强,纯债溢价率下降,表现出较好的抗跌特性。上周股市总体上涨,上周纯债溢价率超过25%,总体而言近日来可转债债性减少、股性增加。

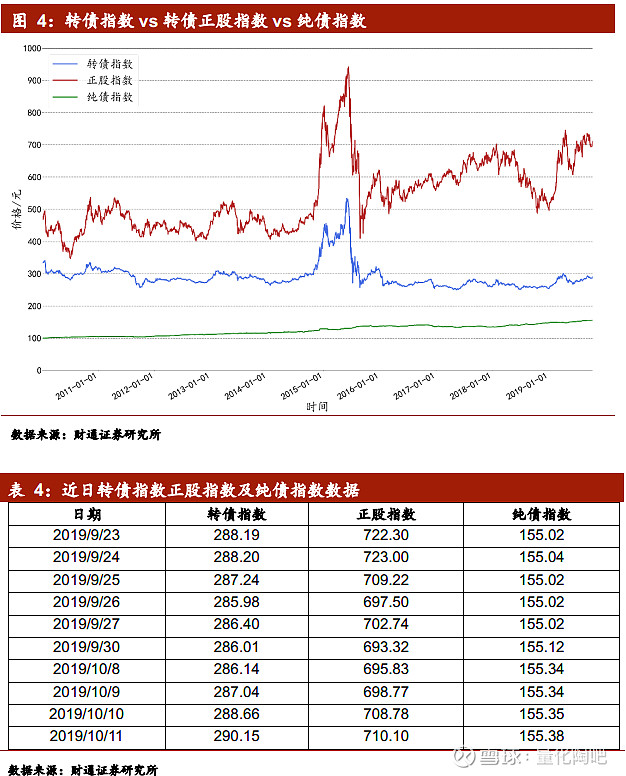

1.4 转债、正股、期权、纯债指数

为了更好的研究转债的股性以及转债相对正股波动的变化,财通金工编制了转债正股指数供投资者参考。如下图所示,从2015年底开始,两个指数分化较大,转债相对正股价格波动较小,而纯债指数的变动则极其平缓。上周转债指数总体平稳、正股指数总体略有上涨趋势,纯债指数总体平稳。

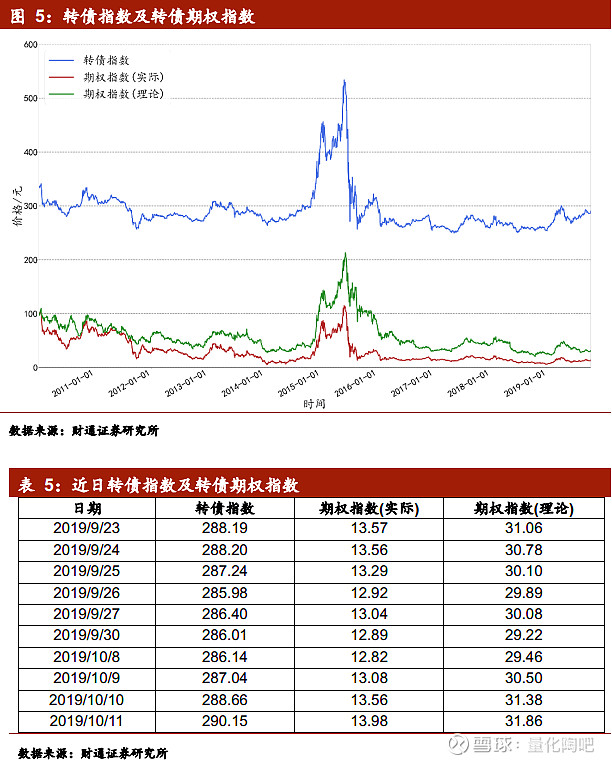

用简单的成分定价法定价可转债时,转债价格可拆分为债底和期权价值的组合。我们用BS模型计算的转债内涵期权价值编制了转债理论期权指数,用转债价格减去债底作为转债的实际期权价值并编制了转债实际期权指数。

总体而言,理论期权指数高于实际期权指数,且转债指数与转债期权指数总体走势趋同。上周实际期权指数、理论期权指数、转债指数总体平稳。

1.5 转债市场的整体估值水平

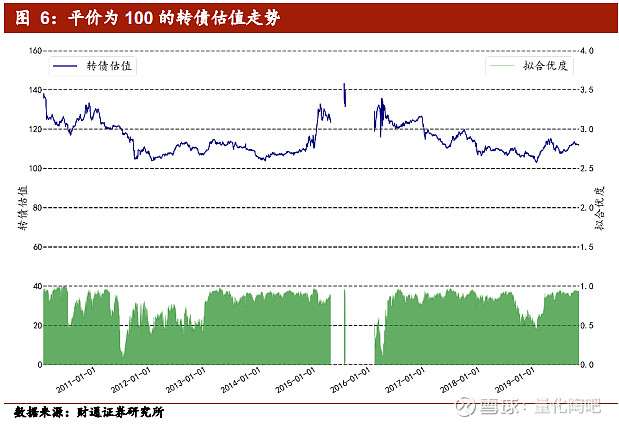

表 6给出的是不同信用评级下平价为100的转债用回归定价法得到的估值,后面我们都将虚构一张平价为100的转债,以此为风向标来刻画市场的估值情况。通过这张表格我们可以非常直观的得到AAA的转债比整体估值高出3元左右。

以平价为100的转债作为风向标,我们每天通过转债整体数据得出的回归函数为它定价,得到该转债价格的历史走势(参考下图)。有了该风向标,我们可以非常直观的判断:转债估值已进入今年以来较高水平,目前高位徘徊,上周有所回升,市场情绪较节前有所改善。

图6数据的空缺部分是由于当时转债数量低于6支,缺乏回归意义,我们对这些交易日进行了剔除。

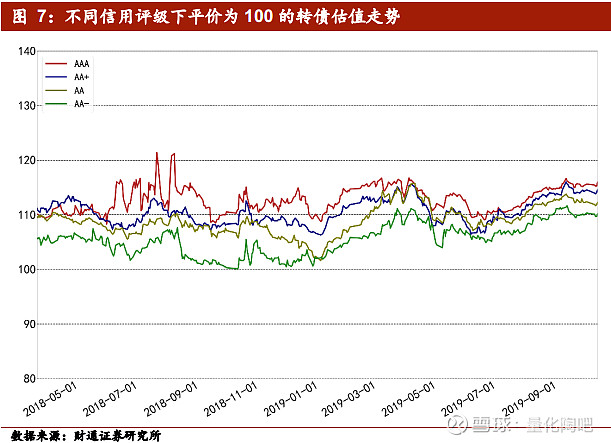

与此同时,我们还可以得到不同信用评级下风向标转债的价格走势(图7),有了这一走势图,我们可以很清晰的识别信用评级在不同时段对转债价格的影响。由于2018年之前转债的数量较少导致通过评级分组回归的方法不能实现,我们只从2018年3月开始跟踪分组风向标转债的价格走势,可以快速的得出结论:上周各信用评级下的转债估值均有向上提升的趋势。

2、 待发行转债情况

截至2019年10月11日,待发行可转债共计285只。上周新发行万里转债。目前,已发行但未上市的可转债数量较少,共有万里转债、桃李转债、远东转债和游族转债4只,发行规模合计达32.24亿元。金能转债和金轮转债预计将于2019年10月14日开始申购;桃李转债预计将于2019年10月15日上市。目前证监会已核准批文的可转债共19支,证监会发审通过的可转债共27支,其余236家仍在排队。

可转债及可交换债最新进度变化包括:

桃李转债预计将于2019年10月15日上市。

万里转债于2019年10月11日开始申购;金能转债和金轮转债预计将于2019年10月14日开始申购。

兴森科技、洁美科技、瀛通通讯、上机数控和蓝帆医疗的可转债上周通过股东大会;

上海沪工的可转债上周通过了董事会预案

3、可转债对应正股打分(月度更新)

为了更好得研究和对比可转债对应正股的投资价值,财通金工根据每周最后一个交易日的正股财务和估值指标对正股进行打分和评价。根据正股评分结果,上周正股最具投资价值的三支转债分别为拓邦转债、雨虹转债和通威转债。

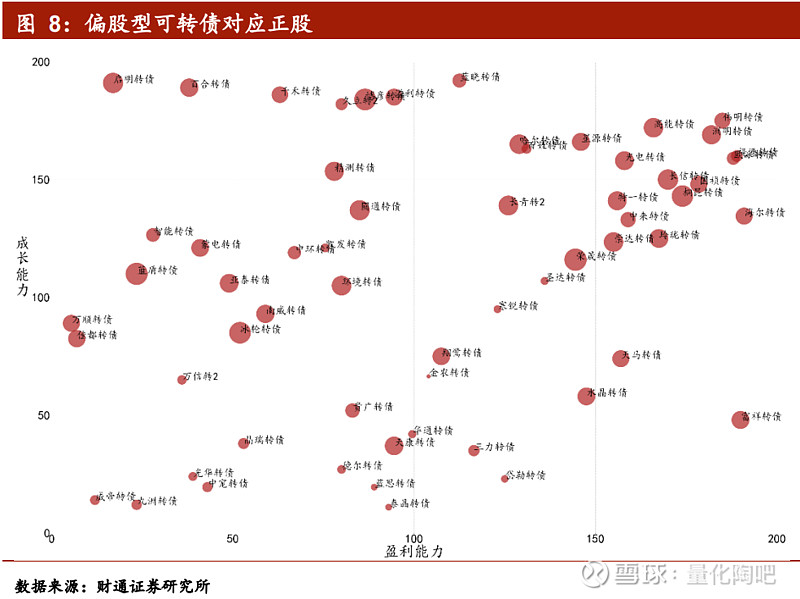

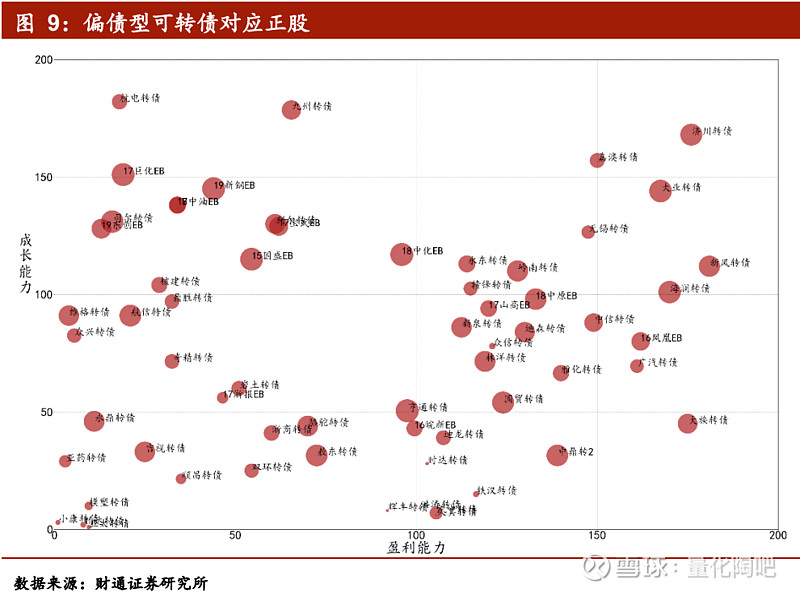

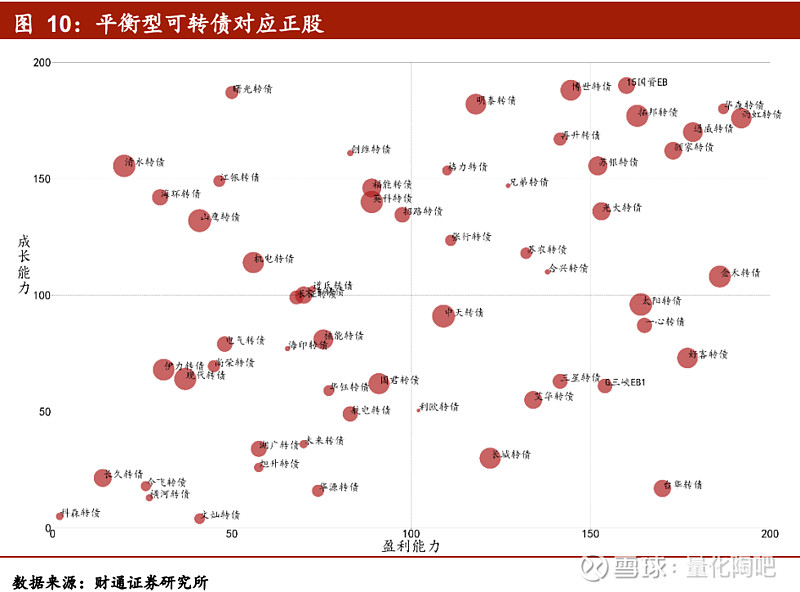

将可转债分为偏股型、偏债型和平衡性三类,根据可转债对应正股表现所做气泡图如下,其中横坐标表示盈利能力、纵坐标表示成长能力、气泡大小代表估值水平,越靠近右上角且气泡越大、代表评分越高(注:平价>130的可转债在图中剔除)。

注:具体打分标准如下:

● 估值水平:

指标:PE_TTM

打分标准:对比所在申万三级行业全部股票,排序时,PE为正的排序高于PE为负的排序,PE为正时值越低排序越高,PE为负时值越低排序越高,排序越高打分越高。

● 盈利能力:

指标1:用最新报告期单季度ROE_q(t)的同比变化量作为ROE同比指标ROE_yoy (t)

ROE_yoy (t)=ROE_q(t)- ROE_q(t-4)

指标2:用近四年同季度ROE的单位波动下的均值作为ROE稳定性因子ROE_stb(t)

指标3:用三年内单季度ROE均值作为ROE持续性因子ROE_last(t)

指标4:用ROE同比指标的差分即企业盈利加速度作为ROE成长性因子ROE_growth(t)

ROE_growth(t)=ROE_yoy (t)- ROE_yoy (t-4)

=(ROE_q(t)- ROE_q(t-4))-(ROE_q(t-4)- ROE_q(t-8))

= ROE_q(t)-2ROE_q(t-4)+ ROE_q(t-8)

打分标准:对比所在申万三级行业全部股票,对4个指标分别进行排序,每个指标排序越高得分越高,最终打分为四项得分的平均。

注:若缺少ROE数据可能部分指标无法计算,这种情况下,剔除失效指标。

● 成长能力:

指标1:最新报告期单季度净利润同比增长率Profit_yoy (t)

指标2:用近四年同季度净利润同比增长率的单位波动下的均值作为净利润同比增长率的稳定性因子Profit_yoy_stb(t)

指标3:用三年内单季度净利润同比增长率均值作为净利润同比增长率的持续性因子Profit_yoy_last(t)

打分标准:对比所在申万三级行业全部股票,对3个指标分别进行排序,每个指标排序越高得分越高,最终打分为三项得分的平均。

注:若缺少净利润同比增长率数据可能部分指标无法计算,这种情况下,剔除失效指标。

4、转债条款触发情况

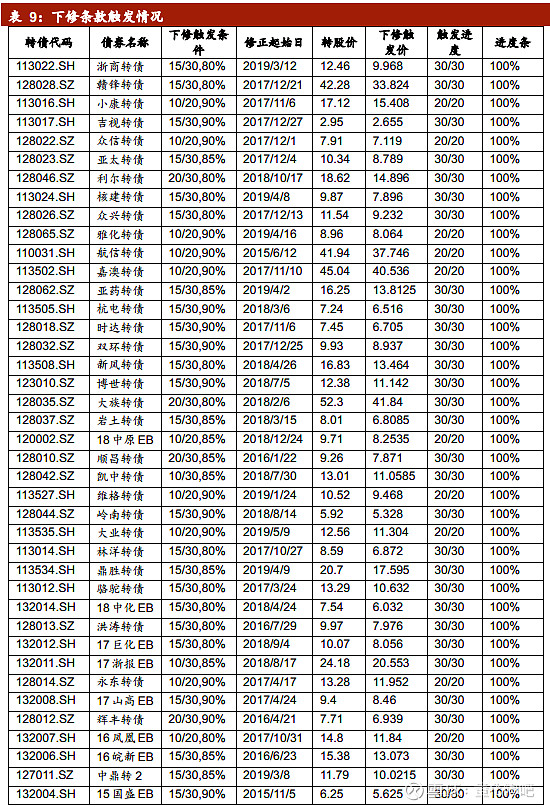

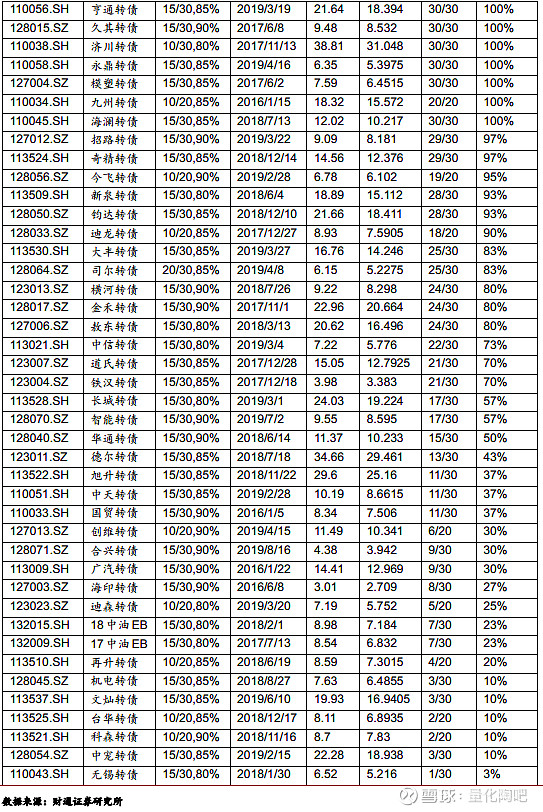

4.1 下修

直至上周,有触发下修条件进度的可转债累计82支,其中已完成进度的共47支,相比国庆前有所减少。

4.2 回售

直至上周,触发回售条款的为航信转债和格力转债,进度分别为100%和3%。

4.3 强赎

股市上行,较少可转债触发强赎。上周有触发强赎条件进度的可转债共计21支,其中凯龙转债、特发转债、东音转债和盛路转债共4支可转债的强赎已达100%触发。

5、 转债回售收益率情况

直至上周,可转债回售收益率排名前三的可转债分别为辉丰转债、模塑转债和众兴转债,对应的回售收益率分别为8.15%,4.41%和4.36%。随着市场降温,回售收益率总体下降,转债中回售收益率超过3%的共计8支。

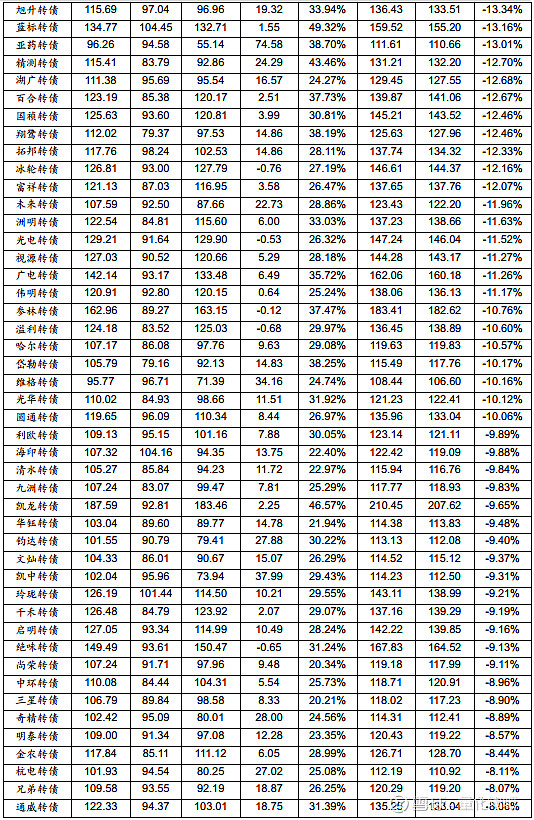

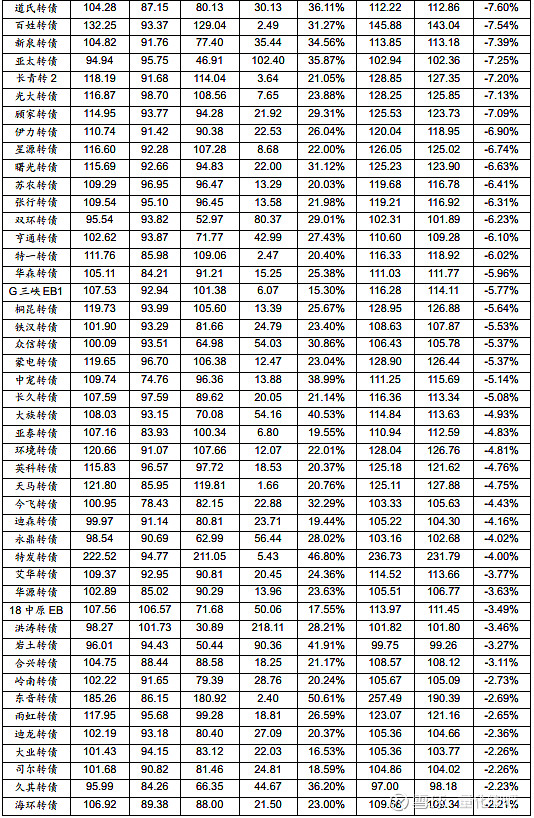

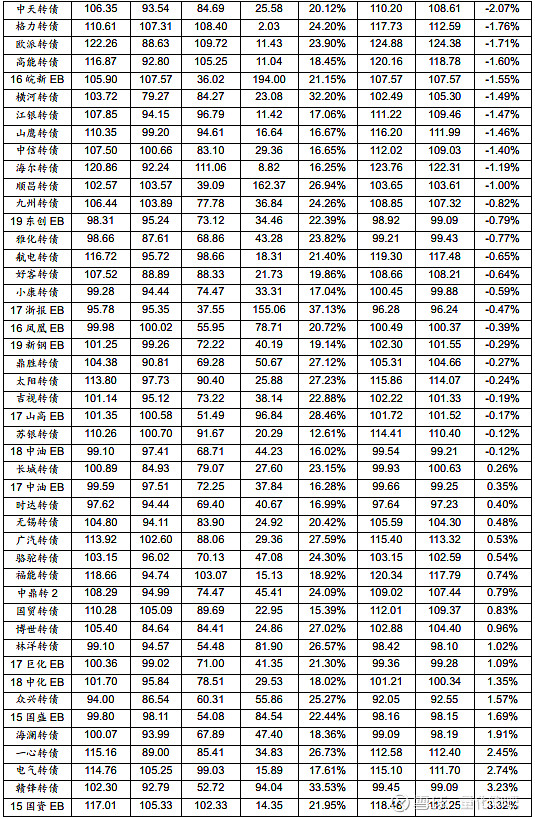

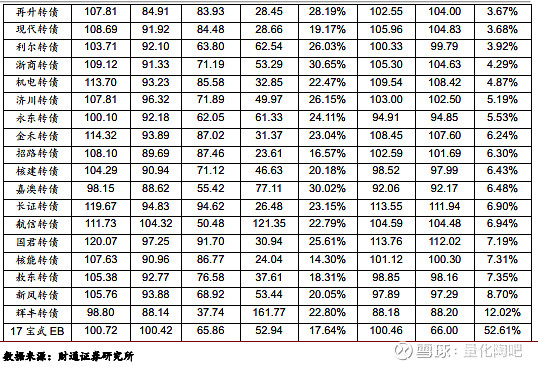

6、 转债理论价格

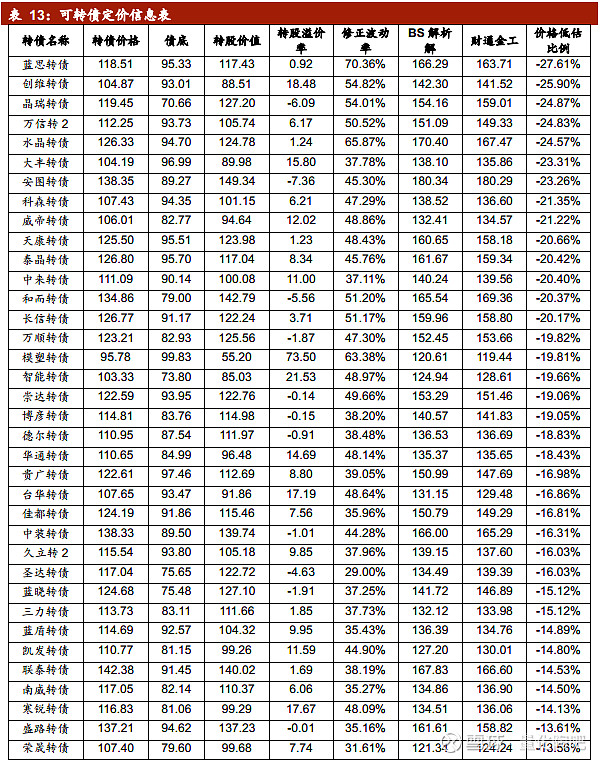

对已发行可转债的理论价格计算的统计结果如下。根据财通金工计算的理论价格,仅39只转债未被低估, 整个转债市场的市场价格总体低于理论价格。其中蓝思转债、创维转债及晶瑞转债等低估最为严重。

注:价格低估比例=(转债实际价格-财通金工理论价格)/ 财通金工理论价格

7、 转债组合推荐

7.1 低估值组合

上周低估值组合如下:

注:上表中的“低估值”由财通金工的排序差值模型确定。

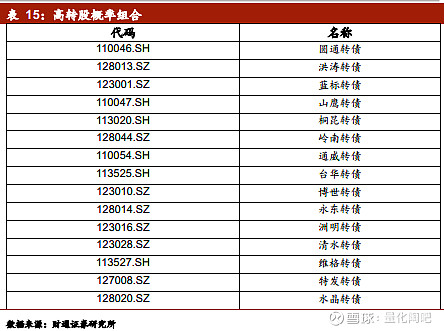

7.2 高转股概率组合

上周高转股概率组合如下:

7.3 财通金工推荐组合

上周财通金工推荐组合如下:

注:财通金工推荐的组合由三因素模型得到,其中三因素分别为:估值、盈利能力及转股概率。