可转债每周交易分析

转债行情回顾

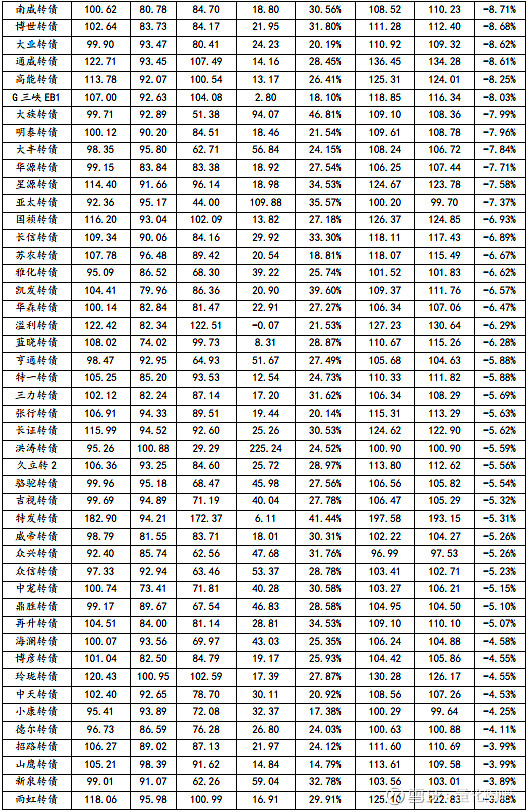

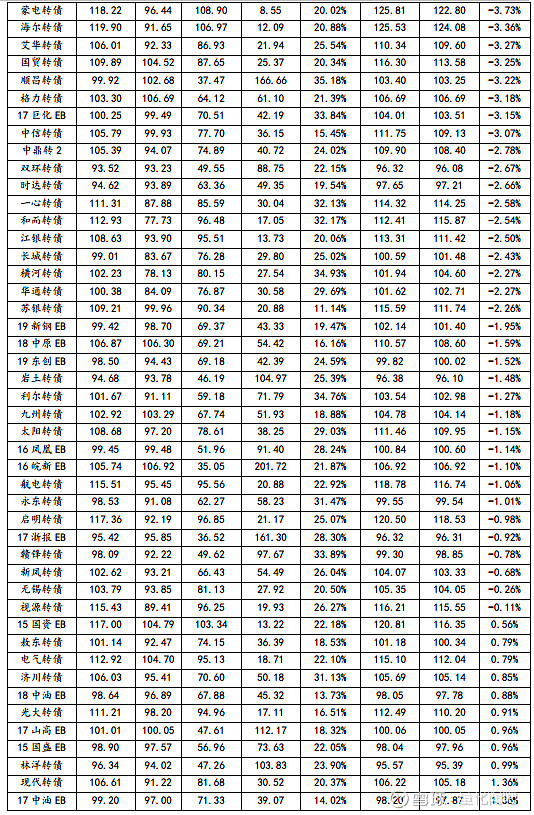

1. 2019年8月5日至8月9日,股市和可转债市场总体震荡下行。上证综指下跌3.25%,深证成指下跌3.74%,中证转债下跌0.28%。涨幅最高的三支转债分别为溢利转债、崇达转债和寒锐转债,涨幅分别为7.63%,6.13%及5.37%。

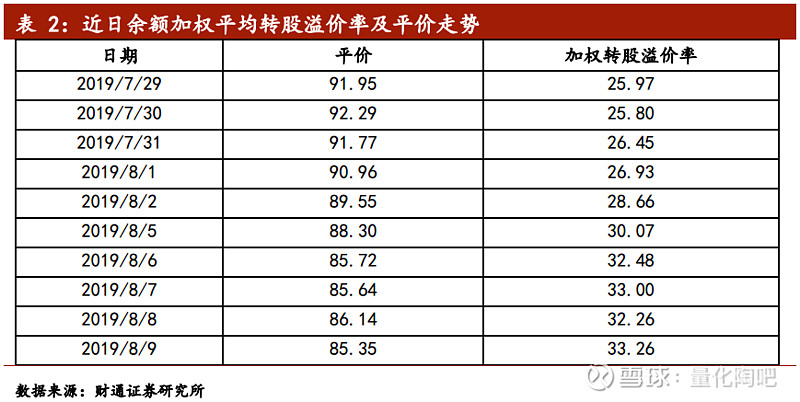

2. 可转债成交额共计275.56亿元,较前一周300.22亿元有所下降。上周最新的市场余额加权转股溢价率最终为33.26%,较前一周有所上升,纯债溢价率则下行至19.86%。

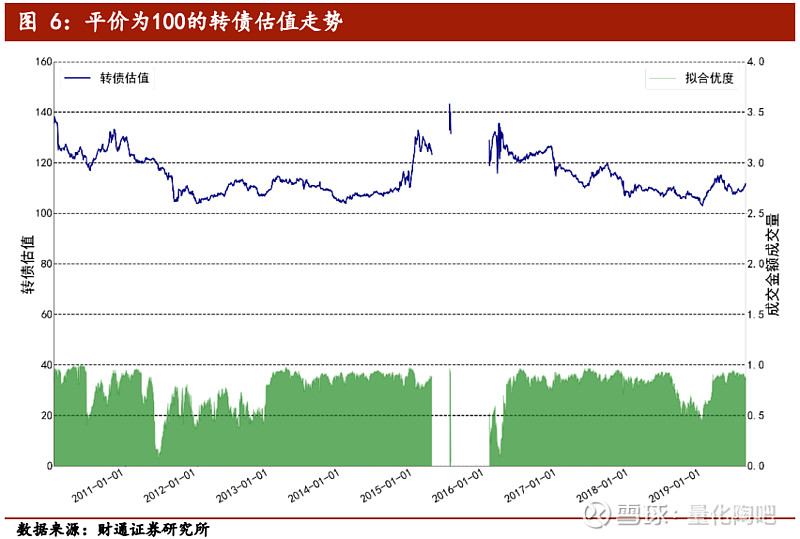

3. 风向标转债(平价=100)现价111.73,为近期最高点,转债情绪并未受到股市拖累,该价格处于今年以来中位数偏上位置,配置性价比有所降低。

待上市转债情况

1. 荣晟转债8月13日上市,发行规模3.3亿元。

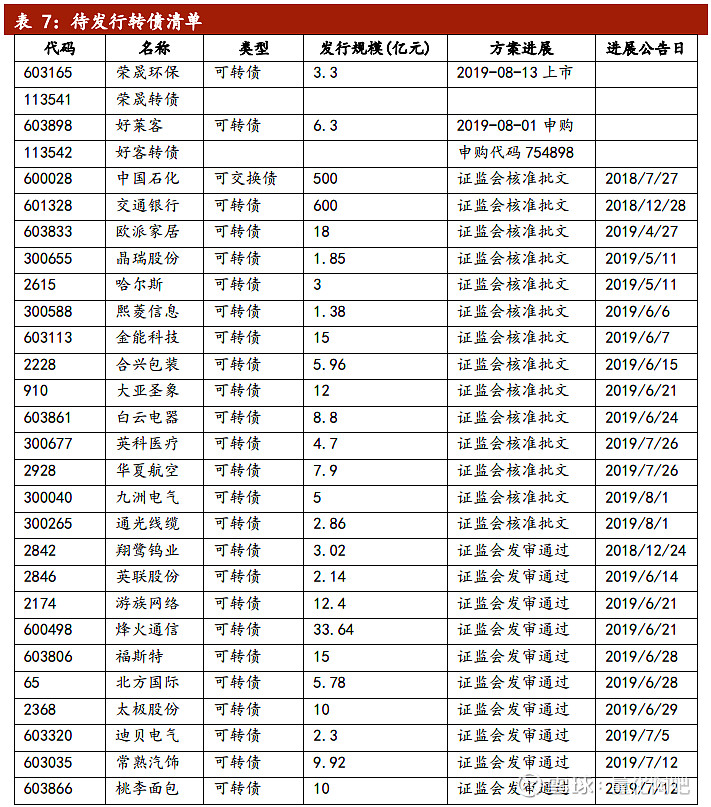

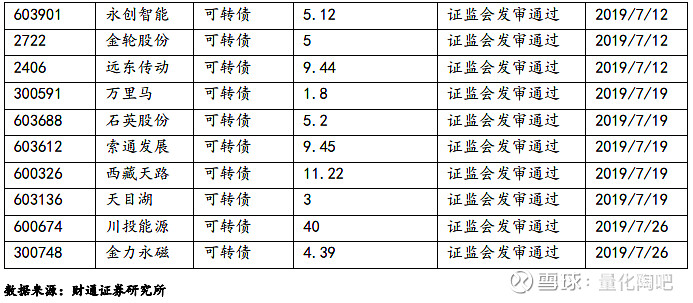

2. 截至2019年8月9日,已发行但未上市的可转债数量较少,仅有好客转债和荣晟转债2只,发行规模合计达9.6亿元。证监会已核准批文的可转债共14支,证监会发审通过的可转债共20支,其余263家仍在排队。

转债正股基投资价值分析

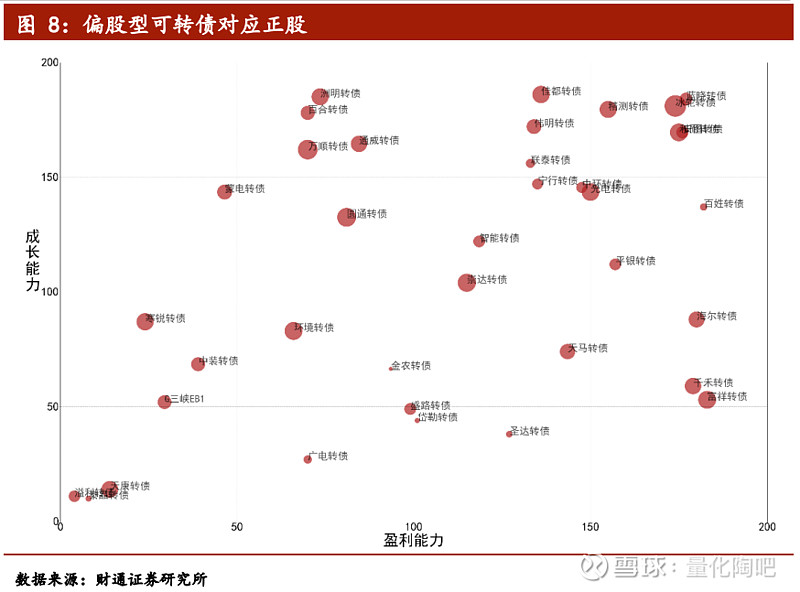

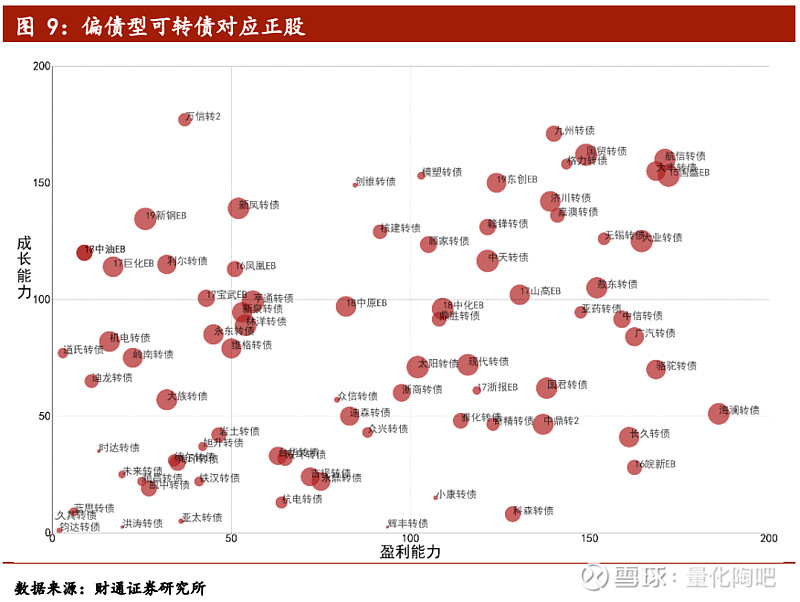

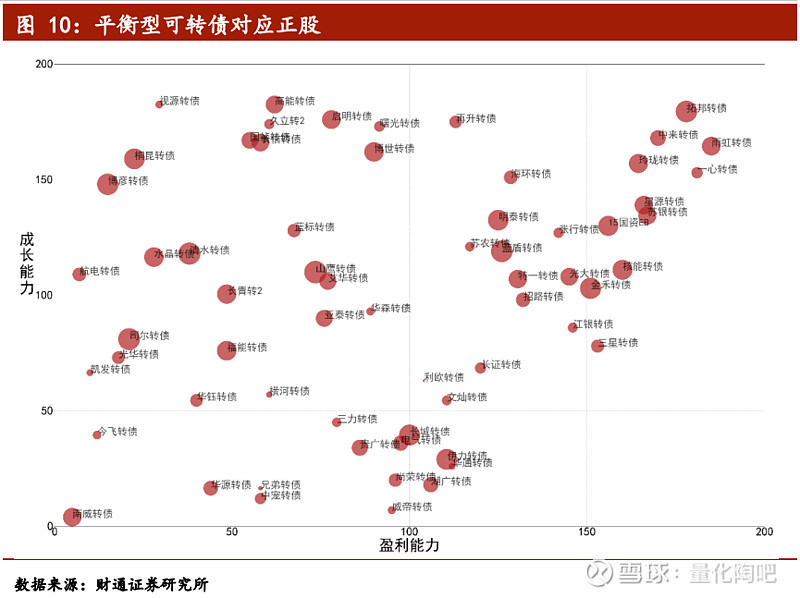

财通金工根据估值水平、盈利能力和成长能力对所有可转债对应的正股的投资价值进行评分。根据综合评分结果,当前正股最具投资价值的转债为拓邦转债、冰轮转债和15国盛EB。

转债条款触发情况

由于股市下行,较少可转债触发强赎。上周有触发强赎条件进度的可转债共计18支,其中特发转债、广电转债、东音转债共3支可转债的强赎已达100%触发。

可转债投资建议

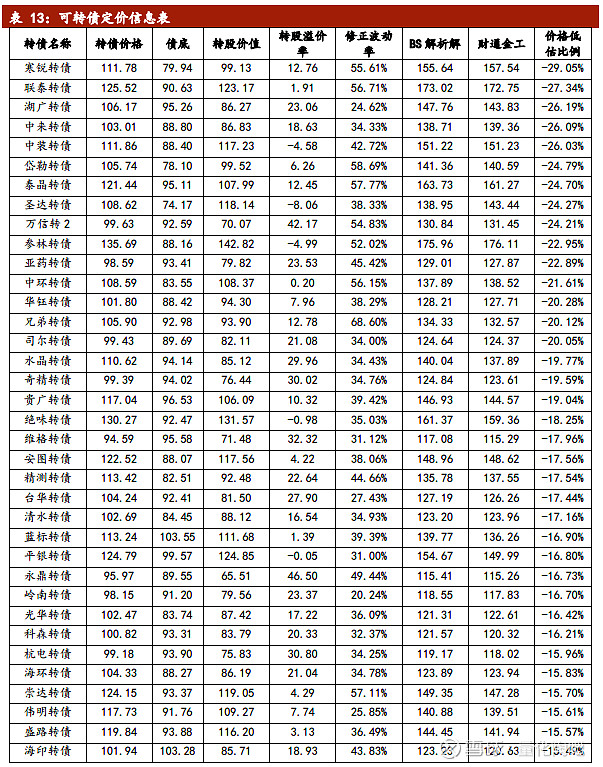

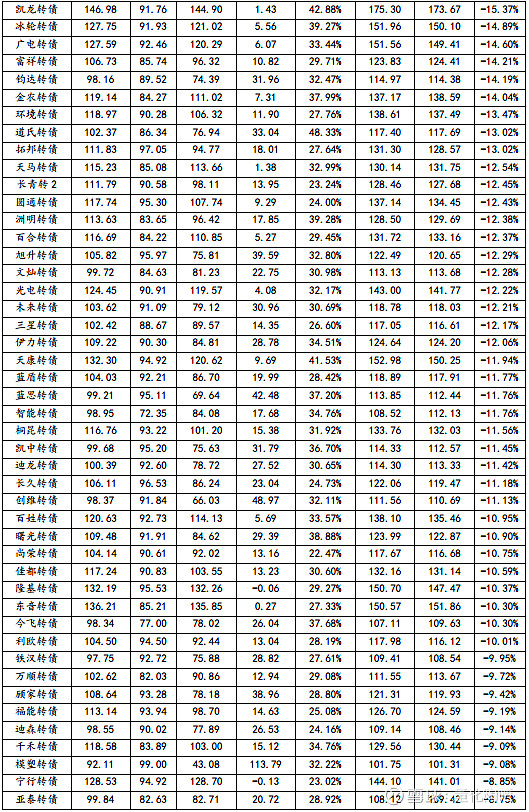

对已发行可转债的理论价格计算的统计结果如下。根据财通金工计算的理论价格,仅24只转债未被低估, 整个转债市场的交易价格总体低于理论价格。其中寒锐转债、联泰转债及湖广转债等低估最为严重。三因素模型推荐的转债组合详情见正文。

1、转债市场行情

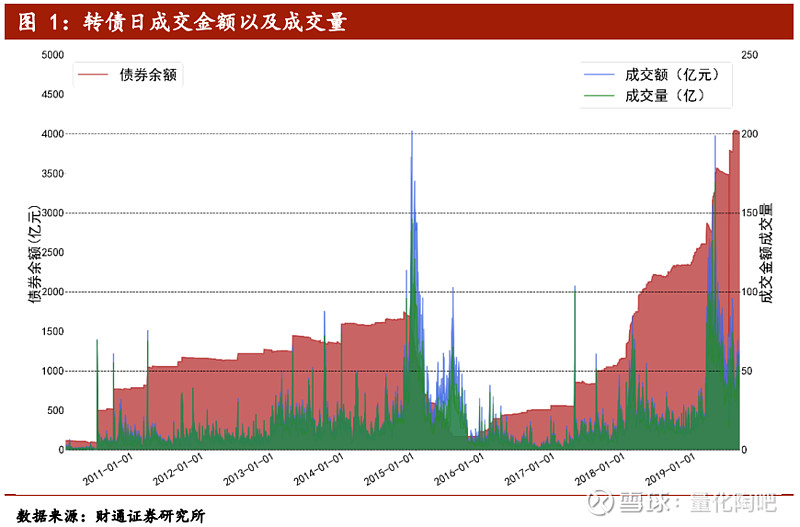

1.1 规模及成交情况

上周转债余额总体略有下降,成交金额及成交量较前一周有小幅下降,总体仍维持较高水平。上周成交金额共计275.56亿元。2019年8月5日单日可转债成交金额为60.80亿元,成交量52.63亿,为上周最高。

1.2 转股溢价率

转股溢价率衡量可转债的股性,平价则代表可转债的转股价值。通常来说,股市上涨时转股溢价率下降,平价上升,可转债股性增强。由总体走势来看,转股溢价率与平价呈反方向变动。上周股市总体下跌,上证综指最终下跌3.25%,加权转股溢价率8月9日最终收于33.26%。

1.3 纯债溢价率

纯债溢价率衡量可转债的债性,通常与转股溢价率呈反方向变动关系。2015年牛市期间,由于可转债股性显著大于债性,纯债溢价率达到历史高点。随着2018年股市下跌,可转债债性逐渐加强,纯债溢价率下降,表现出较好的抗跌特性。上周股市总体下跌,上周纯债溢价率略高于20%,总体而言近日来可转债债性增加、股性减少。

1.4 转债、正股、期权、纯债指数

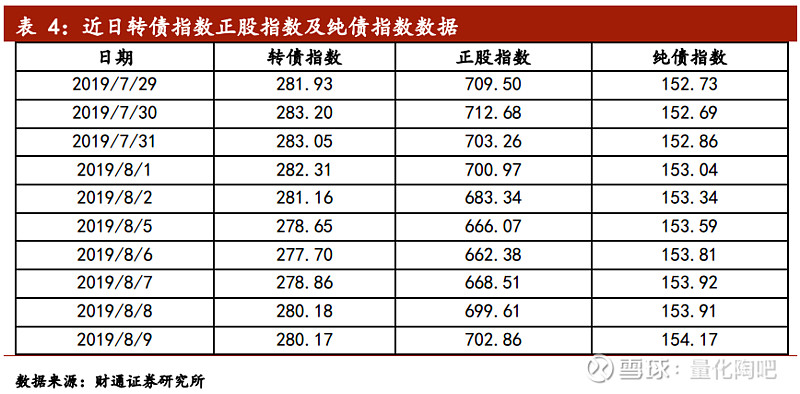

为了更好的研究转债的股性以及转债相对正股波动的变化,财通金工编制了转债正股指数供投资者参考。如下图所示,从2015年底开始,两个指数分化较大,转债相对正股价格波动较小,而纯债指数的变动则极其平缓。上周转债指数略有上升趋势、正股指数总体略有上升趋势,纯债指数总体略有上涨趋势。

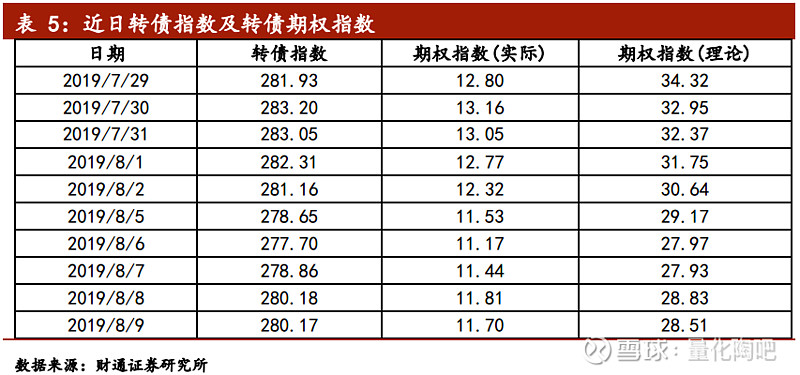

用简单的成分定价法定价可转债时,转债价格可拆分为债底和期权价值的组合。我们用BS模型计算的转债内涵期权价值编制了转债理论期权指数,用转债价格减去债底作为转债的实际期权价值并编制了转债实际期权指数。

总体而言,理论期权指数高于实际期权指数,且转债指数与转债期权指数总体走势趋同。上周理论期权指数、实际期权指数总体震荡,没有明显变化趋势,转债指数震荡上行。

1.5 转债市场的整体估值水平

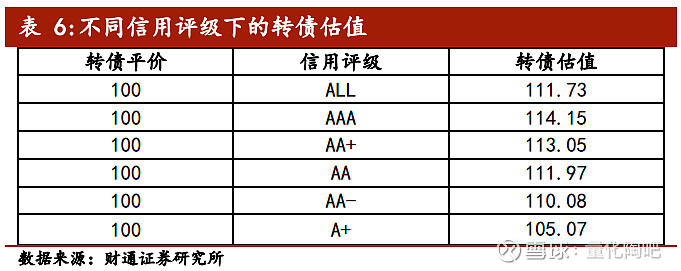

表6给出的是不同信用评级下平价为100的转债用回归定价法得到的估值,后面我们都将虚构一张平价为100的转债,以此为风向标来刻画市场的估值情况。通过这张表格我们可以非常直观的得到AAA的转债比整体估值高出3元左右。

以平价为100的转债作为风向标,我们每天通过转债整体数据得出的回归函数为它定价,得到该转债价格的历史走势(参考下图)。有了该风向标,我们可以非常直观的判断:转债估值已从前期低位向上爬升,转债投资者情绪良好。

图6数据的空缺部分是由于当时转债数量低于6支,缺乏回归意义,我们对这些交易日进行了剔除。

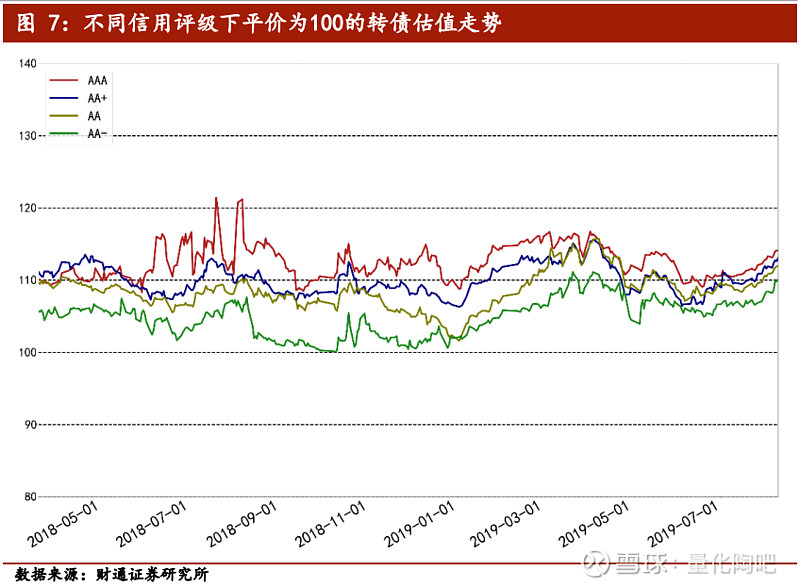

与此同时,我们还可以得到不同信用评级下风向标转债的价格走势(图7),有了这一走势图,我们可以很清晰的识别信用评级在不同时段对转债价格的影响。由于2018年之前转债的数量较少导致通过评级分组回归的方法不能实现,我们只从2018年3月开始跟踪分组风向标转债的价格走势,可以快速的得出结论:近期各信用评级下的转债估值均有向上提升的趋势。

2、待发行转债情况

截至2019年8月9日,待发行可转债共计297只。上周暂无新发行的可转债。目前,已发行但未上市的可转债数量较少,仅有好客转债和荣晟转债2只,发行规模合计达9.6亿元,本周暂无开始申购的可转债。目前证监会已核准批文的可转债共14支,证监会发审通过的可转债共20支,其余263家仍在排队。

可转债及可交换债最新进度变化包括:

1. 荣晟环保的可转债公布了上市计划,预计于2019年8月13日上市。

2. 新获证监会核准批文和获证监会发审通过的可转债暂无。

3. 银信科技的可转债上周通过股东大会;

4. 久吾高科、联创电子、安井食品、聚飞光电、今天国际、海大集团和新疆交建的可转债通过董事会预案。

3、可转债对应正股打分(月度更新)

为了更好得研究和对比可转债对应正股的投资价值,财通金工根据每周最后一个交易日的正股财务和估值指标对正股进行打分和评价。根据正股评分结果,上周正股最具投资价值的三支转债分别为拓邦转债、冰轮转债和15国盛EB。

可转债分为偏股型、偏债型和平衡性三类,根据可转债对应正股表现所做气泡图如下,其中横坐标表示盈利能力、纵坐标表示成长能力、气泡大小代表估值水平,越靠近右上角且气泡越大、代表评分越高(注:平价>130的可转债在图中剔除)。

4、转债条款触发情况

4.1 下修

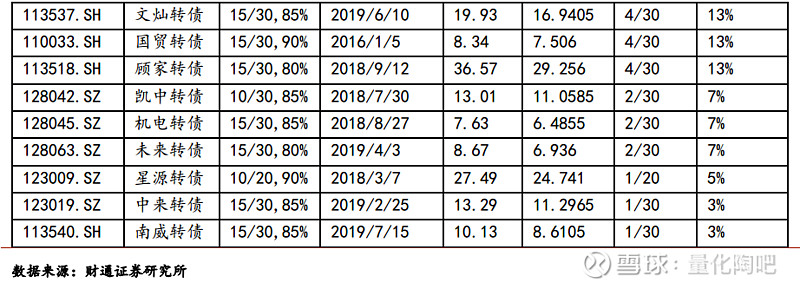

直至上周,有触发下修条件进度的可转债累计98支,其中已完成进度的共34支,相比前一周有所上升。

4.2 回售

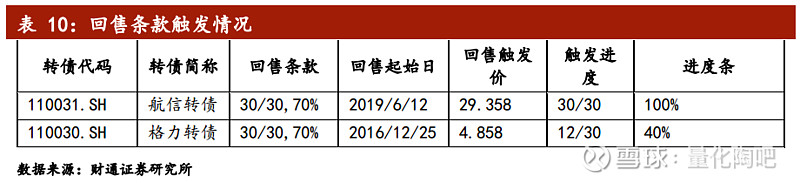

直至上周,触发回售条款的为航信转债和格力转债,进度分别为100%和40%。

4.3 强赎

由于股市下行,较少可转债触发强赎。上周有触发强赎条件进度的可转债共计18支,其中特发转债、广电转债、东音转债共3支可转债的强赎已达100%触发。

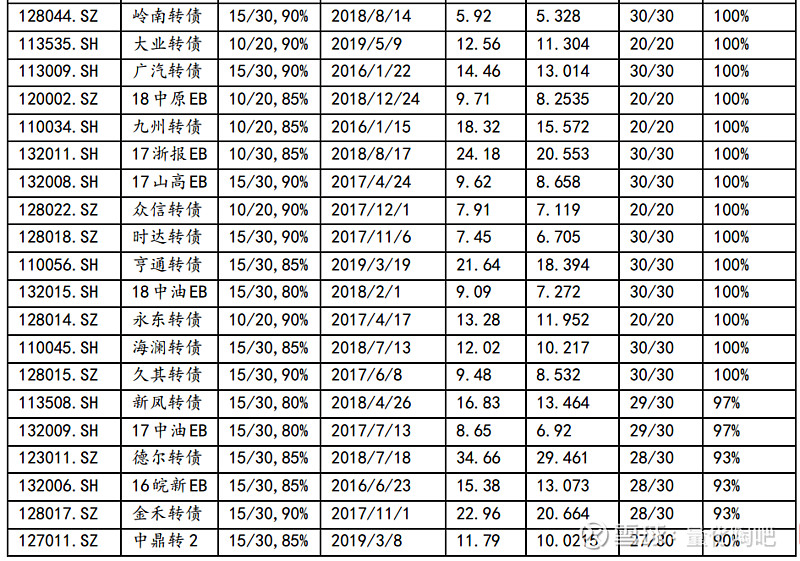

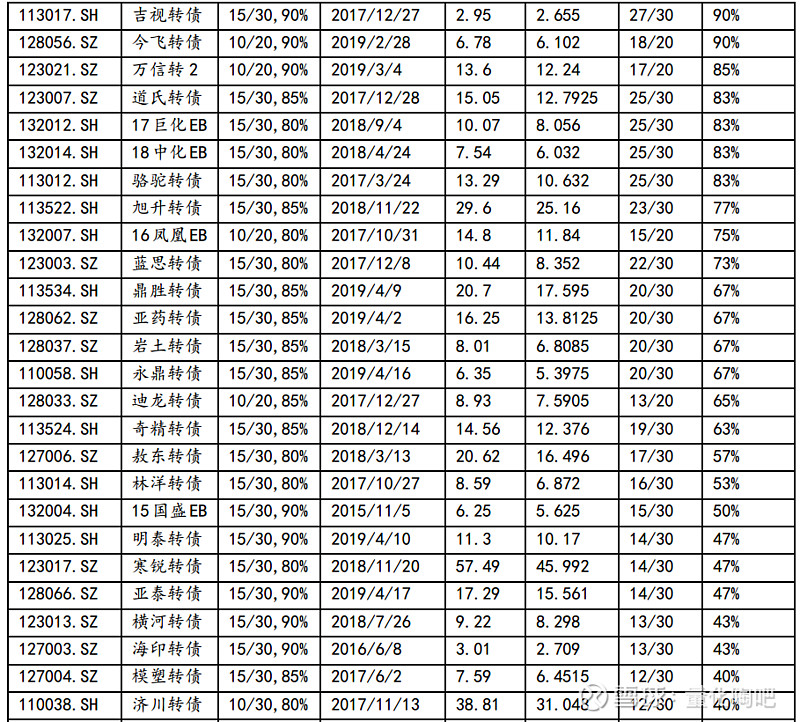

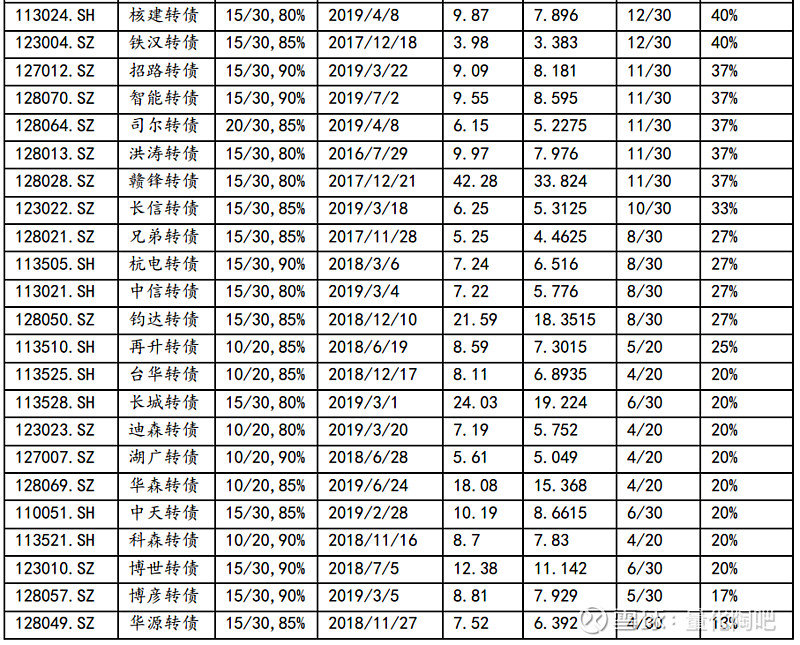

5、转债回售收益率情况

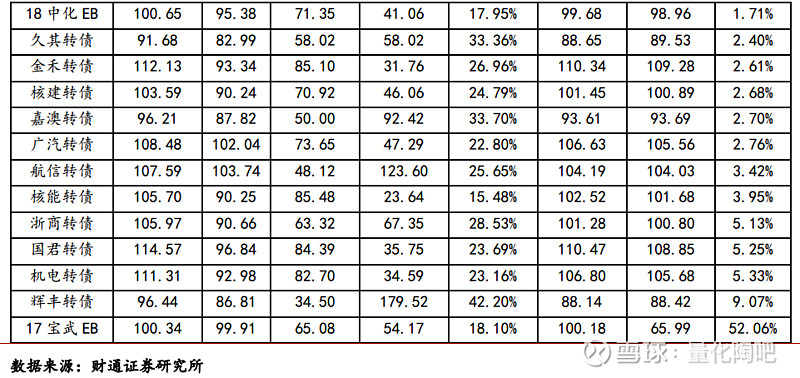

直至上周,可转债回售收益率排名前三的可转债分别为辉丰转债、洪涛转债和17山高EB,对应的回售收益率分别为9.50%,6.51%和6.31%。随着市场降温,回售收益率总体上升,转债中回售收益率超过3%的共计17支。

6、转债理论价格

对已发行可转债的理论价格计算的统计结果如下。根据财通金工计算的理论价格,仅24只转债未被低估, 整个转债市场的市场价格总体低于理论价格。其中寒锐转债、联泰转债及湖广转债等低估最为严重。

7、转债组合推荐

7.1 低估值组合

本周低估值组合如下:

注:上表中的“低估值”由财通金工的排序差值模型确定。

7.2 高转股概率组合

本周高转股概率组合如下:

注:上表中的转股概率由财通金工模型确定

7.3 财通金工推荐组合

本周财通金工推荐组合如下:

财通金工推荐的组合是由三因素打分模型得到,其中三因素分别为:估值、盈利能力及转股概率。

本文内容来自于

证券研究报告:《金融工程:转债市场情绪未受股市拖累》

发布时间:2019年8月12日

法律声明

根据《证券期货投资者适当性管理办法》(2017年7月1日正式实施),本订阅号发布的观点和信息仅供财通证券专业投资者参考,完整的投资观点应以财通证券研究所发布的完整报告为准。若您并非专业投资者,请勿订阅或转载本订阅号中的信息。若您并非财通证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。

本订阅号旨在沟通研究信息,分享研究成果,所推送信息为“投资参考信息”,而非具体的“投资决策服务”。本订阅号推送信息仅限完整报告发布当日有效,发布日后推送信息受限于相关因素的更新而不再准确或失效的,本订阅号不承担更新推送信息或另行通知义务,后续更新信息请以有关正式公开发布报告为准。

市场有风险,投资需谨慎。在任何情况下,本订阅号中的信息所表述的意见并不构成对任何人的投资建议,订阅人不应单独依靠本订阅号中的信息而取代自身独立的判断,应自主做出投资决策并自行承担投资风险。本资料接受者应当仔细阅读所附各项声明、信息披露事项及相关风险提示,充分理解报告所含的关键假设条件,并准确理解投资评级含义。在任何情况下,信息发布人不对任何人因使用本订阅号发布的任何内容所引致的任何损失负任何责任。