可转债每周交易分析

转债行情回顾

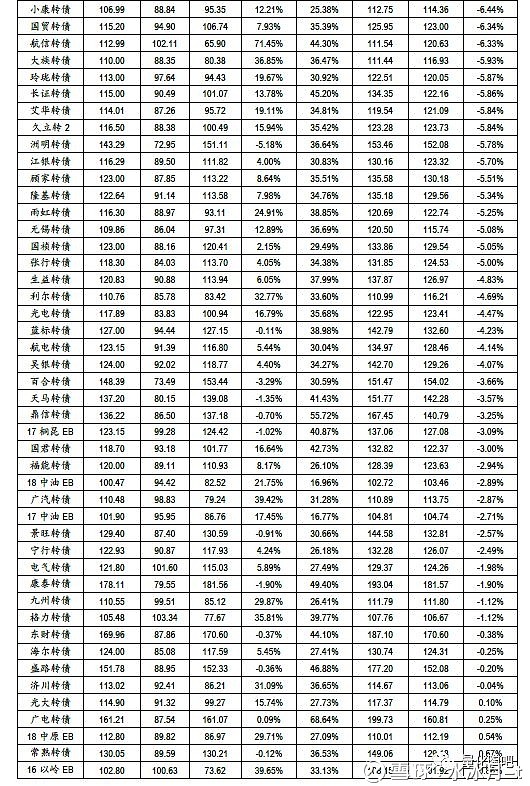

2019年3月25日至3月29日,股市和可转债市场总体震荡回落。上证综指上周下跌-0.431%,深证成指上涨0.28%,中证转债下跌1.42%。上周周涨幅最高的三支转债分别为康泰转债、万信转2和贵广转债,涨幅分别为23.09%,18.50%及18.26%,上周新上市转债均表现良好。

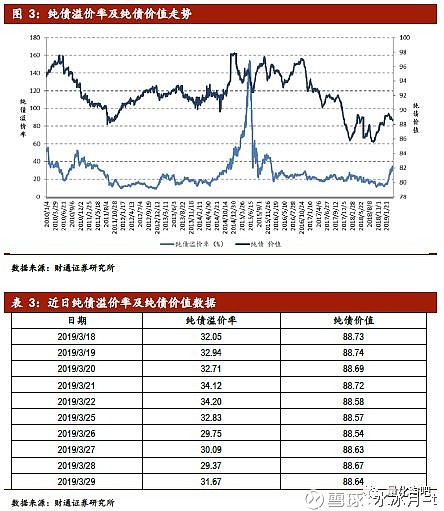

可转债上周成交额共计396.27亿元,较前一周522.15亿元有所下降。上周最新的市场余额加权转股溢价率最终为24.39%,纯债溢价率上周最后一日为31.67%,纯债溢价率依旧大幅高于转股溢价率,可转债股性仍较强。

待上市转债情况

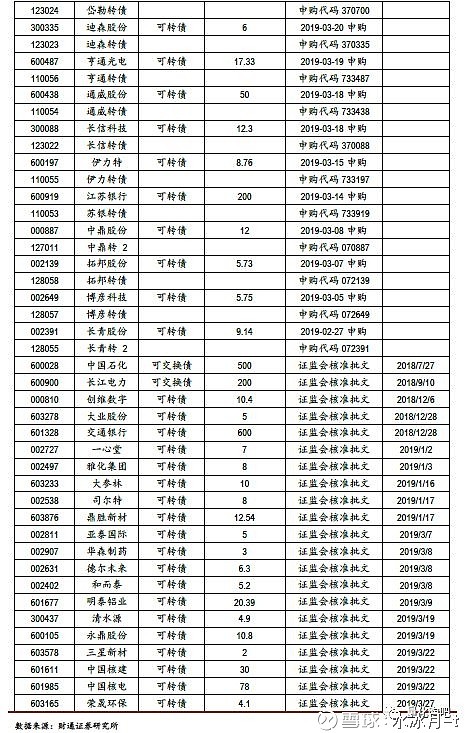

上周发行万信转2、浙商转债、贵广转债、中来转债和富祥转债,发行规模为67.2亿元。目前,已发行但未上市的可转债数量众多,已达到22支,总发行规模达到457.96亿元。

目前证监会已核准批文的可转债共21支,证监会发审通过的可转债共12支,其余180家仍在排队。

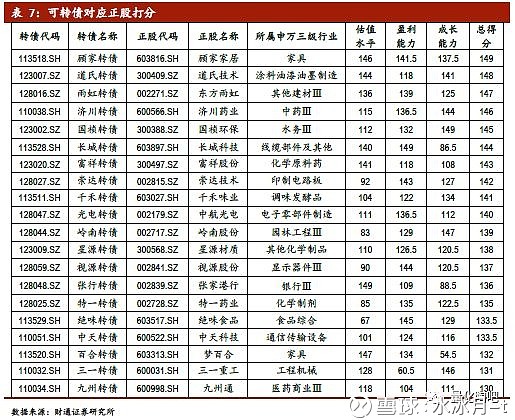

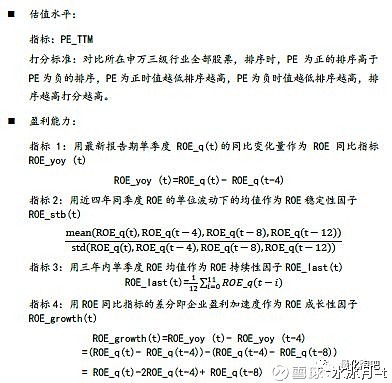

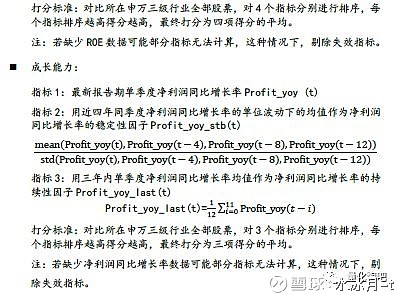

转债正股基投资价值分析财通金工根据估值水平、盈利能力和成长能力对所有可转债对应的正股的投资价值进行评分。根据综合评分结果,当前正股最具投资价值的转债为顾家转债、道氏转债和雨虹转债。

转债条款触发情况由于股市回暖,较多可转债触发强赎。上周有触发强赎条件进度的可转债共计二十支,其中三一转债、常熟转债、东财转债、康泰转债盛路转债和广电转债强赎已达100%触发。

可转债投资建议对已发行可转债的理论价格计算的统计结果如下。根据财通金工计算的理论价格,仅七只转债未被低估, 整个转债市场的市场价格总体低于理论价格。其中辉丰转债、钧达转债及凯龙转债等低估最为严重。三因素模型推荐的转债组合详情见正文。

1、 转债市场行情

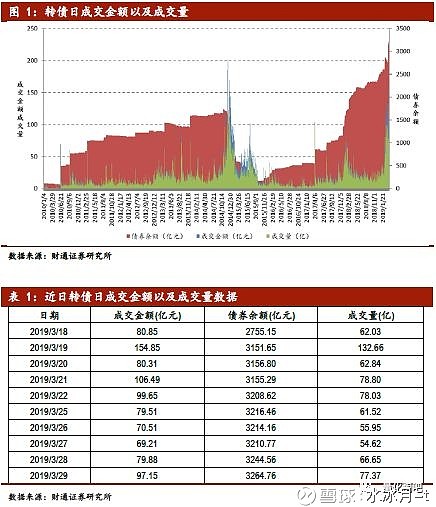

1.1 规模及成交情况

上周由于上市转债较多,转债余额总体有大幅上升,但成交金额及成交量较前一周有所下降。上周成交金额共计396.27亿元。2019年3月29日单日可转债成交金额为97.15亿元,成交量77.27亿,成交总体较上周有所降温。

1.2 转股溢价率

转股溢价率衡量可转债的股性,平价则代表可转债的转股价值。通常来说,股市上涨时转股溢价率下降,平价上升,可转债股性增强。由总体走势来看,转股溢价率与平价呈反方向变动。上周股市总体小幅下跌,上证综指最终下跌0.431%,加权转股溢价率小幅上涨,3月22日最终收于24.39%。

1.3 纯债溢价率

纯债溢价率衡量可转债的债性,通常与转股溢价率呈反方向变动关系。2015年牛市期间,由于可转债股性显著大于债性,纯债溢价率达到历史高点。随着2018年股市下跌,可转债债性逐渐加强,纯债溢价率下降,表现出较好的抗跌特性。上周股市总体上涨,上周纯债溢价率有小幅下降,3月29日收于31.67%,本周可转债股性小幅回落。

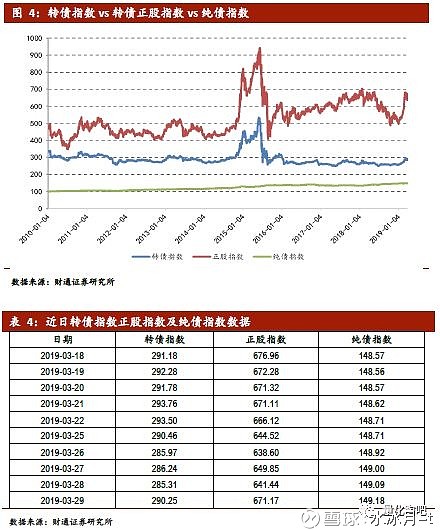

1.4 转债、正股、期权、纯债指数

为了更好的研究转债的股性以及转债相对正股波动的变化,财通金工编制了转债正股指数供投资者参考。如下图所示,从2015年底开始,两个指数分化较大,转债相对正股价格波动较小,而纯债指数的变动则极其平缓。上周转债指数和正股指数总体有所下降,纯债指数基本维持不变。

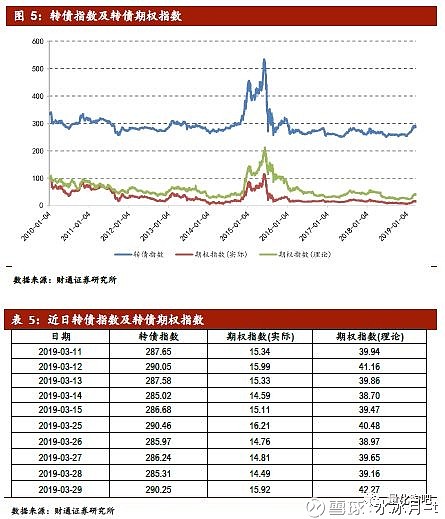

用简单的成分定价法定价可转债时,转债价格可拆分为债底和期权价值的组合。我们用BS模型计算的转债内涵期权价值编制了转债理论期权指数,用转债价格减去债底作为转债的实际期权价值并编制了转债实际期权指数。

总体而言,理论期权指数高于实际期权指数,且转债指数与转债期权指数总体走势趋同。上周转债指数、实际期权指数与理论期权指数总体震荡,没有明显变化趋势。

2 待发行转债情况

截至2019年3月29日,待发行可转债共计235只。上周发行万信转2、浙商转债、贵广转债、中来转债和富祥转债,发行规模为67.2亿元。目前,已发行但未上市的可转债数量众多,已达到22支,总发行规模达到457.96亿元,其中绝味转债和视源转债将于本周上市,发行规模为19.42亿元;海峡环保、亚太药业和现代制药的可转债将于本周开始申购。目前证监会已核准批文的可转债共21支,证监会发审通过的可转债共12支,其余180家仍在排队。

上周可转债及可交换债最新进度变化包括:

n 中装建设、大丰实业、启明星辰、精测电子和老百姓的可转债进行了申购。

n荣晟环保的可转债获证监会核准批文。

n 桃李面包、利亚德、金牌橱柜、淮北矿业、博敏电子、国投资本、康隆达和万年青的可转债通过董事会预案。

3、 可转债对应正股打分(月度更新)

为了更好得研究和对比可转债对应正股的投资价值,财通金工根据每周最后一个交易日的正股财务和估值指标对正股进行打分和评价。根据正股评分结果,上周正股最具投资价值的三支转债分别为顾家转债、雨虹转债和济川。

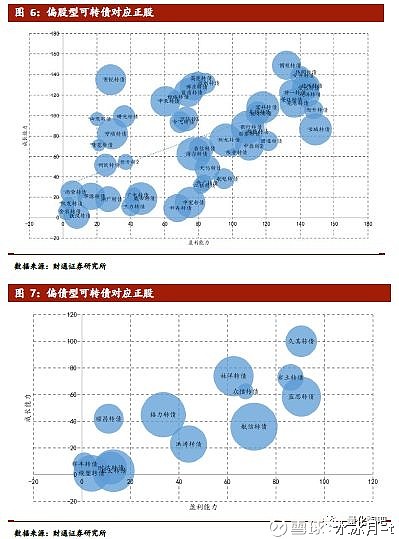

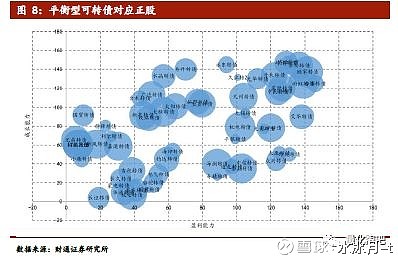

将可转债分为偏股型、偏债型和平衡性三类,根据可转债对应正股表现所做气泡图如下,其中横坐标表示盈利能力、纵坐标表示成长能力、气泡大小代表估值水平,越靠近右上角且气泡越大、代表评分越高(注:平价>130的可转债在图中剔除)。

注:具体打分标准如下:

4 转债条款触发情况

4.1 下修

直至上周,有触发下修条件进度的可转债累计52支,其中已完成进度的共36支,相比前一周有所下降。

4.2 回售

上周无回售触发情况。

4.3 强赎

由于股市回暖,较多可转债触发强赎。上周有触发强赎条件进度的可转债共计二十支,其中三一转债、常熟转债、东财转债、康泰转债、盛路转债和广电转债强赎已达100%触发。

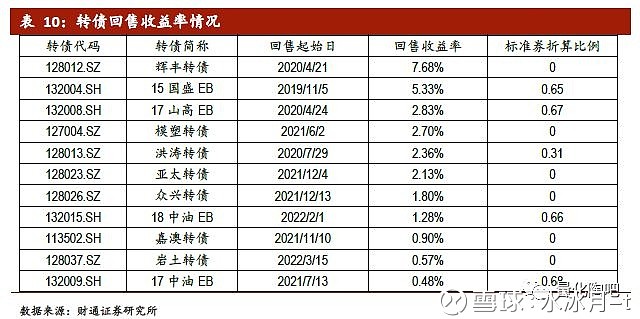

5 转债回售收益率情况

直至上周,可转债回售收益率排名前三的可转债分别为辉丰转债,15国盛EB和17山高EB,对应的回售收益率分别为7.68%,5.33%和2.83%。随着市场回升,回售收益率总体下降,转债中回售收益率为正的共计11支。

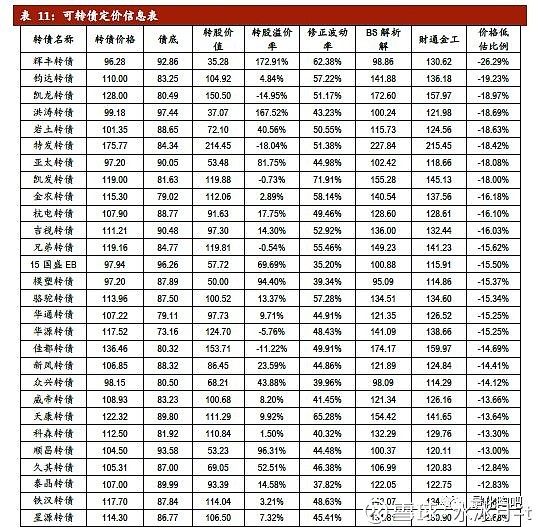

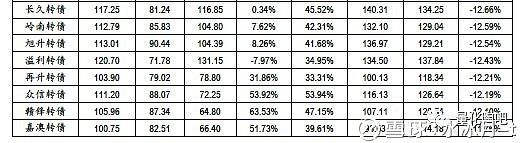

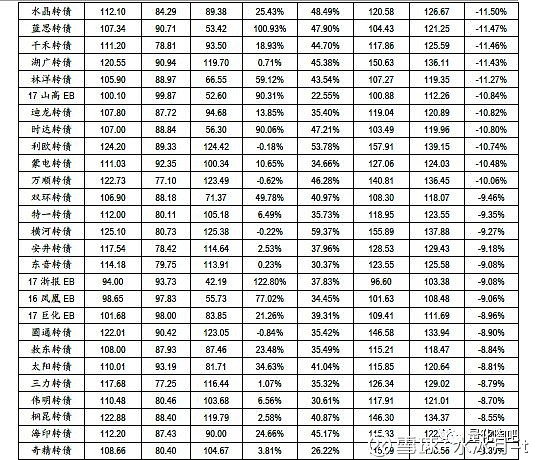

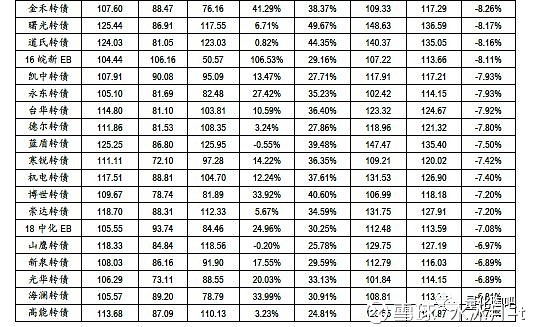

6 转债理论价格

对已发行可转债的理论价格计算的统计结果如下。根据财通金工计算的理论价格,仅七只转债未被低估, 整个转债市场的市场价格总体低于理论价格。其中辉丰转债、钧达转债及凯龙转债等低估最为严重。

注:价格低估比例=(转债实际价格-财通金工理论价格)/ 财通金工理论价格

7 转债组合推荐

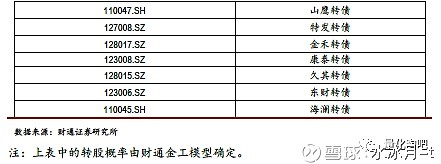

7.1 低估值组合

上周低估值组合如下:

注:上表中的“低估值”由财通金工的排序差值模型确定。

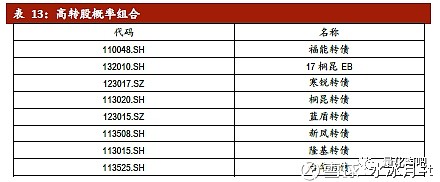

7.2 高转股概率组合

上周高转股概率组合如下:

7.3 财通金工推荐组合

上周财通金工推荐组合如下:

注:财通金工推荐的组合由三因素模型得到,其中三因素分别为:估值、盈利能力及转股概率。

本文内容来自于

证券研究报告:《金融工程:赚钱效应持续,关注低估值转债》

发布时间:2019年4月1日

法律声明

根据《证券期货投资者适当性管理办法》(2017年7月1日正式实施),本订阅号发布的观点和信息仅供财通证券专业投资者参考,完整的投资观点应以财通证券研究所发布的完整报告为准。若您并非专业投资者,请勿订阅或转载本订阅号中的信息。若您并非财通证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。

本订阅号旨在沟通研究信息,分享研究成果,所推送信息为“投资参考信息”,而非具体的“投资决策服务”。本订阅号推送信息仅限完整报告发布当日有效,发布日后推送信息受限于相关因素的更新而不再准确或失效的,本订阅号不承担更新推送信息或另行通知义务,后续更新信息请以有关正式公开发布报告为准。

市场有风险,投资需谨慎。在任何情况下,本订阅号中的信息所表述的意见并不构成对任何人的投资建议,订阅人不应单独依靠本订阅号中的信息而取代自身独立的判断,应自主做出投资决策并自行承担投资风险。本资料接受者应当仔细阅读所附各项声明、信息披露事项及相关风险提示,充分理解报告所含的关键假设条件,并准确理解投资评级含义。在任何情况下,信息发布人不对任何人因使用本订阅号发布的任何内容所引致的任何损失负任何责任。