可转债每周交易分析

转债行情回顾

1. 2019年2月18日至2月22日,股市和可转债市场出现大涨。上证综指本周上涨4.54%,深证成指上涨6.47%,中证转债上涨3.15%。本周涨幅最高的三支转债分别为特发转债、东财转债和盛路转债,涨幅分别为25.38%,19.00%及18.21%。本周转债市场表现最好的行业为通信。

2.可转债本周成交额共计310.18亿元,较上周170.5亿元有大幅上涨,上涨近100%。本周转股溢价率大幅下降,最新的市场余额加权平均转股溢价率为 28.66%,纯债溢价率较上周显著上升至22.44%。

待上市转债情况

1.本周上市可转债:维格转债、联泰转债、平银转债和冰轮转债。总发行规模达到276.45亿元。

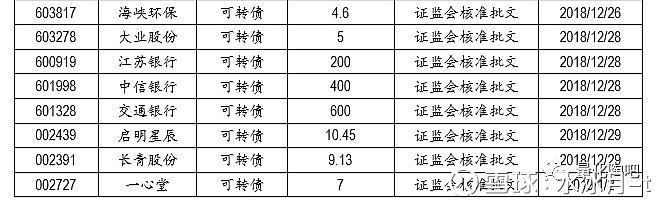

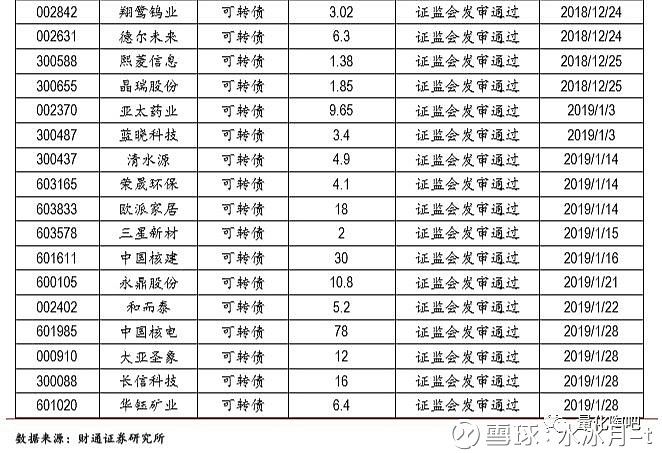

2.已发行但未上市的可转债共3支,总发行规模达到19.44亿元;证监会已核准批文的可转债共35支;证监会发审通过的可转债共27支;其余168家仍在排队。

转债条款触发情况

截至周五,可转债回售收益率排名前三的可转债分别为辉丰转债,洪涛转债和海印转债,对应回售收益率分别为10.32%,5.94%和5.47%。

可转债投资建议

目前,转债市场估值已经得到了一定的修复,但依然处于低位,若以BS模型解析解为转债理论价格,则价格被低估的转债共100支。根据财通金工计算的理论价格,被低估的转债共112支。因此,转债依然具有较高的配置价值,详情见正文。

1、 转债市场行情

1.1 规模及成交情况

随着新的转债不断发行上市,转债余额持续走高,成交金额及成交量震荡式小幅上涨。本周转债市场活跃度有大幅上升,成交金额共计310.18亿元。2019年2月18日单日可转债成交金额为90.65亿元,成交量80.41亿,为本周最高。

1.2 转股溢价率

转股溢价率衡量可转债的股性,平价则代表可转债的转股价值。通常来说,股市上涨时转股溢价率下降,平价上升,可转债股性增强。由总体走势来看,转股溢价率与平价呈反方向变动。本周股市大涨,上证综指收涨4.54%,加权转股溢价率大幅降低至28.66%,是近日来首次低于30%,平价相应大幅上升。

1.3 纯债溢价率

纯债溢价率衡量可转债的债性,通常与转股溢价率呈反方向变动关系。2015年牛市期间,由于可转债股性显著大于债性,纯债溢价率达到历史高点。随着2018年股市下跌,可转债债性逐渐加强,纯债溢价率下降,表现出较好的抗跌特性。本周股市大涨,纯债溢价率大幅上升至22.44%,体现股性的大幅增加和债性的减少。

1.4 转债、正股、期权、纯债指数

为了更好的研究转债的股性以及转债相对正股波动的变化,财通金工编制了转债正股指数供投资者参考。如下图所示,从2015年底开始,两个指数分化较大,转债相对正股价格波动较小,而纯债指数的变动则极其平缓。本周转债指数、正股指数显著上涨,纯债指数也有小幅上涨。

用简单的成分定价法定价可转债时,转债价格可拆分为债底和期权价值的组合。我们用BS模型计算的转债内涵期权价值编制了转债理论期权指数,用转债价格减去债底作为转债的实际期权价值并编制了转债实际期权指数。

总体而言,理论期权指数高于实际期权指数,且转债指数与转债期权指数总体走势趋同。本周转债指数、实际期权指数与理论期权指数均大幅上涨。

2 待发行转债情况

截至2019年2月22日,待发行可转债共计233只。维格转债、联泰转债、平银转债和冰轮转债于本周发行上市,总发行规模为276.45亿元。目前,已发行但未上市的可转债共三支,总发行规模达到19.44亿元;证监会已核准批文的可转债共35支,证监会发审通过的可转债共27支,其余168家仍在排队。

1.本周可转债及可交换债最新进度变化包括:

2.大丰实业公司的可转债获证监会核准批文;

3.本周无新的可转债获证监会发审通过;正裕工业和思美传媒公司的可转债上周六通过股东大会;道道全和远东传动的可转债通过董事会预案。

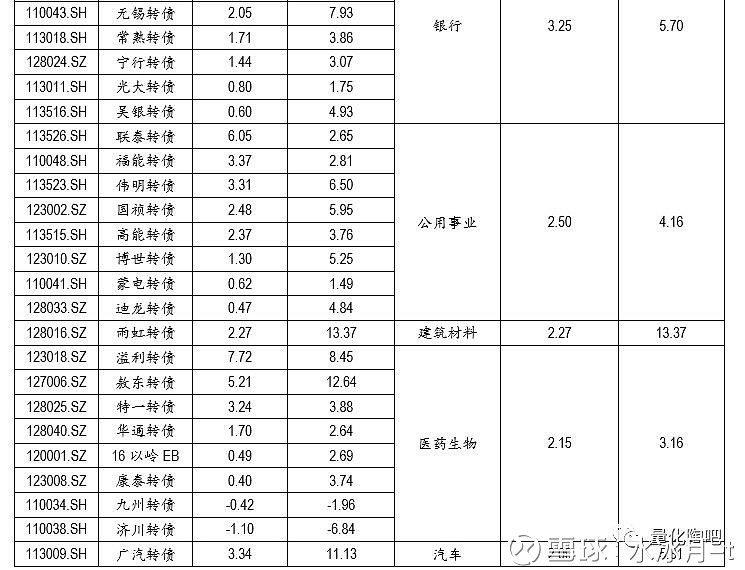

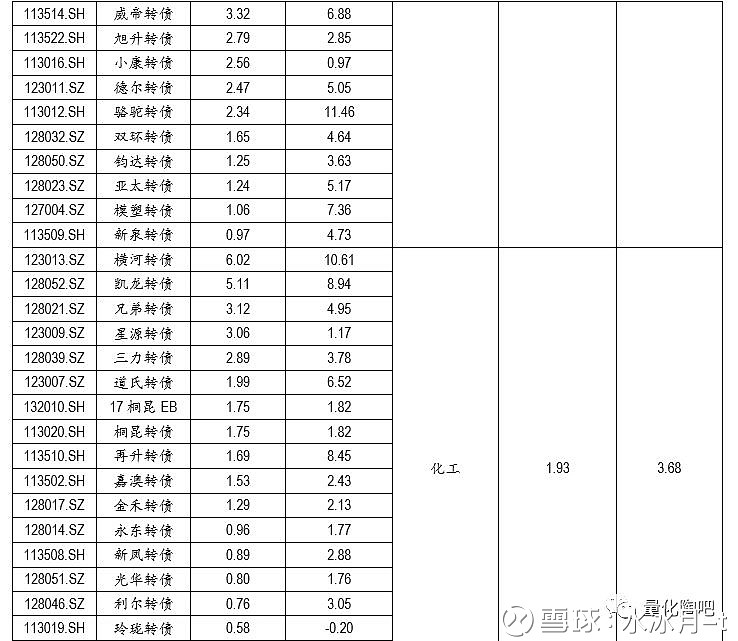

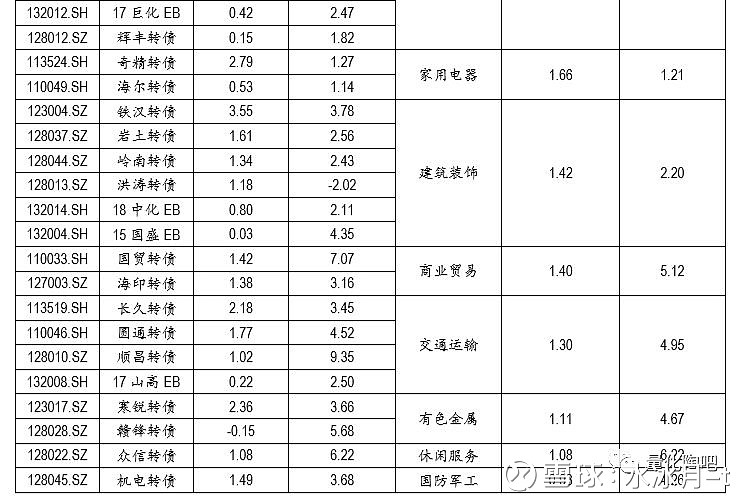

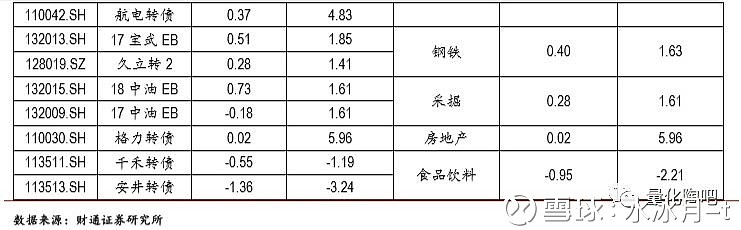

3 各行业已发行可转债数据统计

本周可转债表现与正股表现均良好,正股表现总体而言优于可转债。可转债涨幅前三的行业分别为通信、机械设备和计算机;跌幅前三的行业分别为食品饮料、房地产及采掘,且本周仅食品饮料的行业可转债出现下跌。对各行业的可转债涨跌幅与正股涨跌幅进行对比可以发现,通信、机械设备、纺织服装和家用电器等行业的转债优于正股表现。

4 转债条款触发情况

4.1 下修

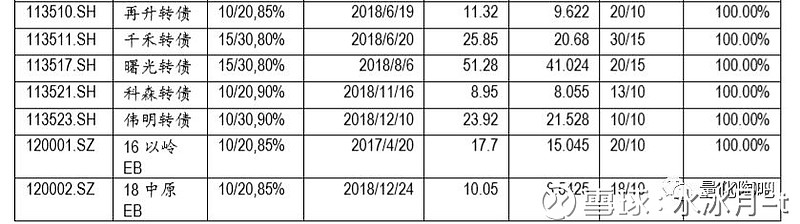

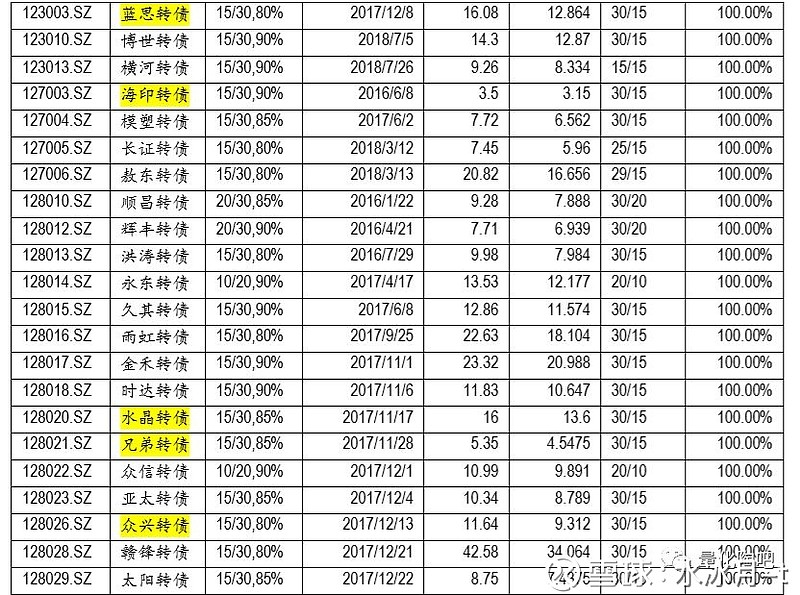

直至本周,有触发下修条件进度的可转债累计79支,其中已完成进度的共65支。2018年以来已完成过下修的转债共23支,其中江银转债和蓝标转债已完成两次下修,天马转债处于建议下修进程中。下图标黄部分为2018年以来已经完成过下修的转债。

4.2 回售

直至本周,触发回售条款的可转债共2支,分别为格力转债和江南转债,并都已完成进度。

4.3 强赎

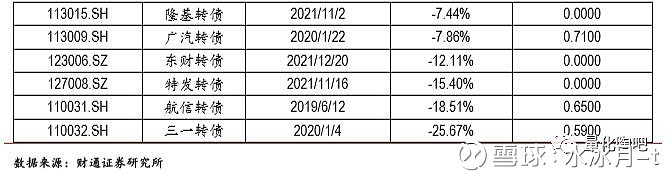

直至本周,有触发强赎条件进度的可转债为三一转债、东财转债和盛路转债,触发进度分别为73.33%,13.33%及13.33%。

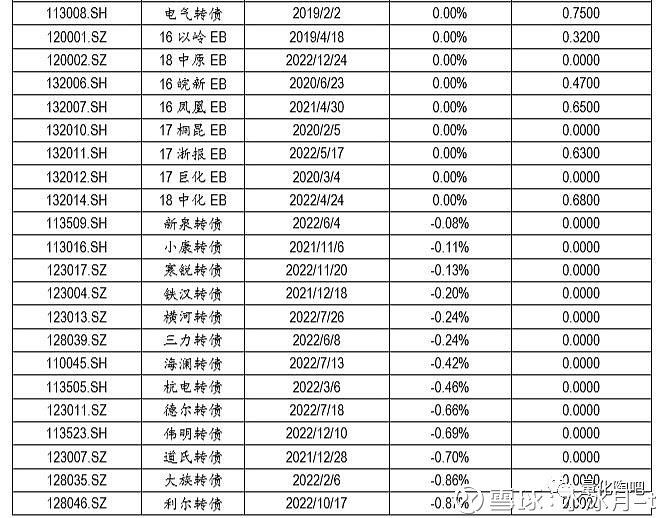

5 转债回售收益率情况

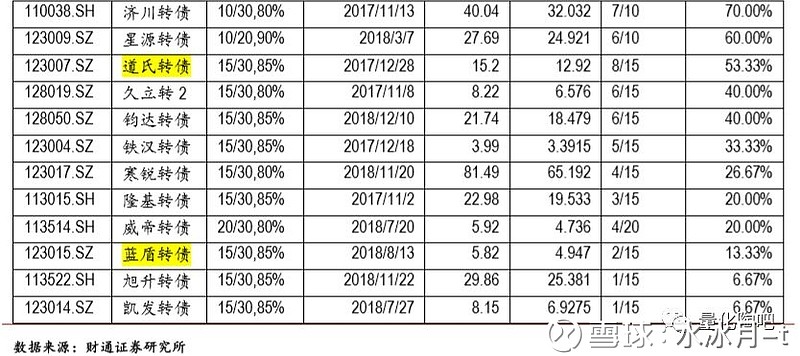

直至本周,可转债回售收益率排名前三的可转债分别为辉丰转债,洪涛转债和海印转债,对应的回售收益率分别为10.32%,5.94%和5.47%。转债中回售收益率为正的共计51支,相比上周有大幅下降。

6转债理论价格

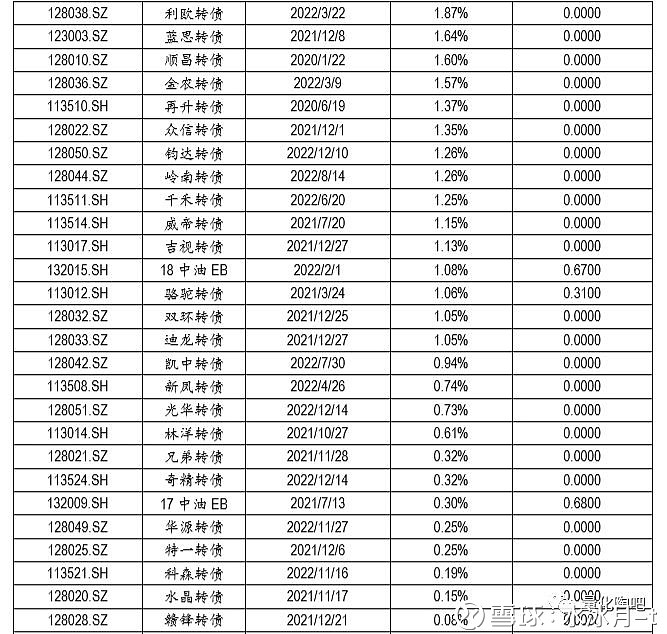

对已发行可转债的理论价格进行计算,统计得出,若以BS模型所得解析解为转债理论价格,则在117支转债中价格被低估的转债共100支。根据财通金工计算的理论价格,被低估的转债共112支。整个转债市场的市场价格总体低于理论价格。

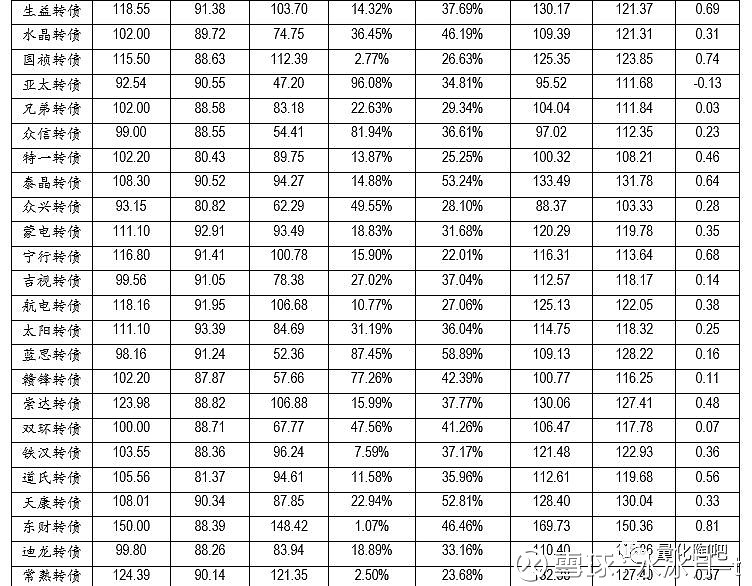

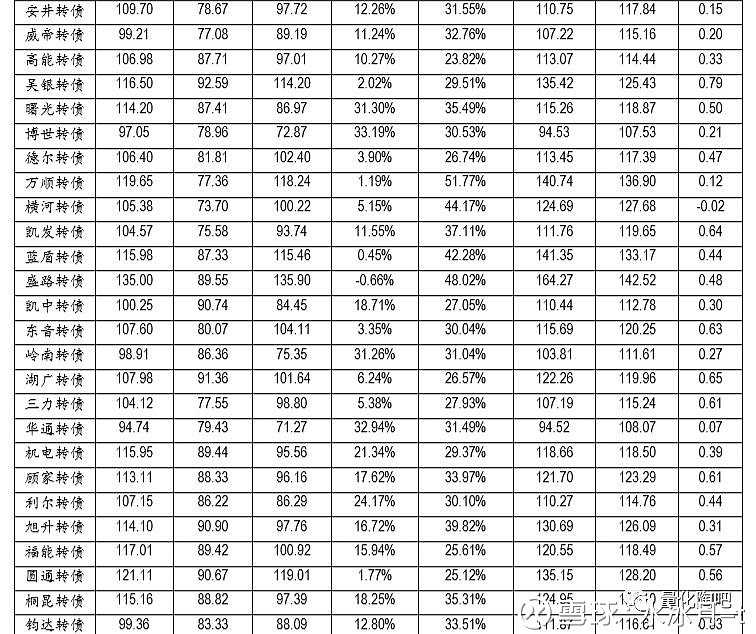

7 转债组合推荐

7.1低估值组合

本周低估值组合如下:

注:上表中的“低估值”由财通金工的排序差值模型确定。

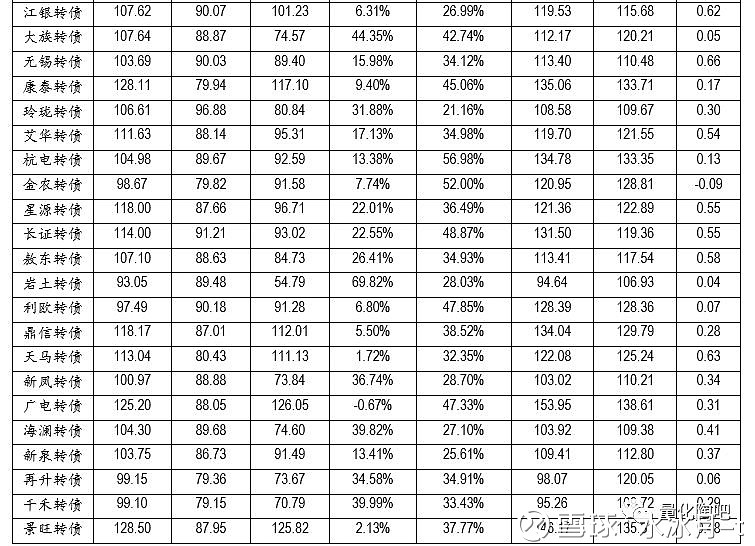

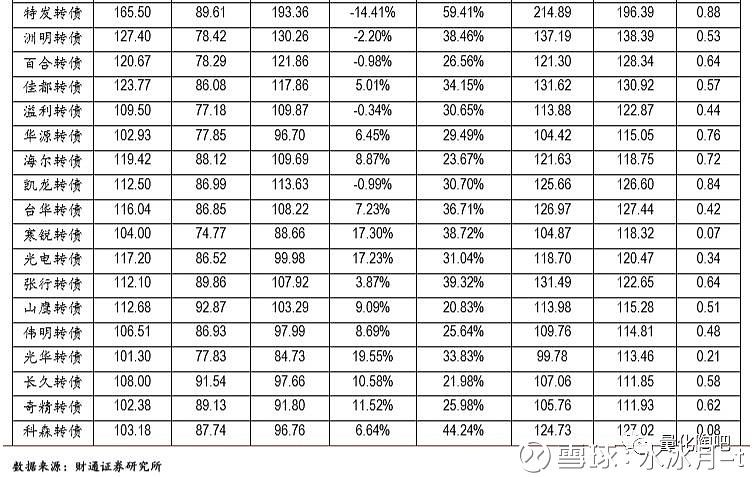

7.2 高转股概率组合

本周高转股概率组合如下:

注:上表中的转股概率由财通金工模型确定

7.3 财通金工推荐组合

本周财通金工推荐组合如下:

注:财通金工推荐的组合是由三因素打分模型得到,其中三因素分别为:估值、盈利能力及转股概率。

本文内容来自于

证券研究报告:《金融工程:水涨船高,转债市场继续新高》

发布时间:2019年2月25日

法律声明

根据《证券期货投资者适当性管理办法》(2017年7月1日正式实施),本订阅号发布的观点和信息仅供财通证券专业投资者参考,完整的投资观点应以财通证券研究所发布的完整报告为准。若您并非专业投资者,请勿订阅或转载本订阅号中的信息。若您并非财通证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。

本订阅号旨在沟通研究信息,分享研究成果,所推送信息为“投资参考信息”,而非具体的“投资决策服务”。本订阅号推送信息仅限完整报告发布当日有效,发布日后推送信息受限于相关因素的更新而不再准确或失效的,本订阅号不承担更新推送信息或另行通知义务,后续更新信息请以有关正式公开发布报告为准。

市场有风险,投资需谨慎。在任何情况下,本订阅号中的信息所表述的意见并不构成对任何人的投资建议,订阅人不应单独依靠本订阅号中的信息而取代自身独立的判断,应自主做出投资决策并自行承担投资风险。本资料接受者应当仔细阅读所附各项声明、信息披露事项及相关风险提示,充分理解报告所含的关键假设条件,并准确理解投资评级含义。在任何情况下,信息发布人不对任何人因使用本订阅号发布的任何内容所引致的任何损失负任何责任。