片仔癀的跌跌不休令人大跌眼镜,究竟是不老传奇,还是昨日黄花,感觉有必要仔细分析。本文尝试从商业模式、财报指标和公司股权估值三个方面分析,感谢@大道无形我有型、@吴伯庸、@馬曼然、老唐、肖星教授等一众大佬的传道解惑。废话不多说,直接上干货!

一、从商业模式理解护城河

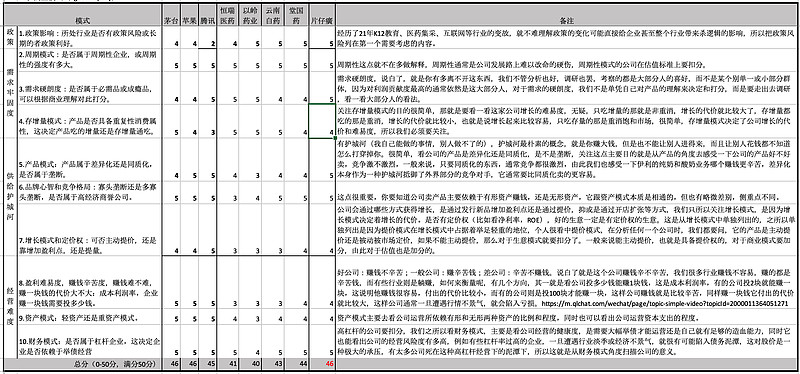

段永平投资主要看商业模式和企业文化,他提到“投资遵循老巴的逻辑:先看商业模式,理解企业怎么挣钱。”商业模式是比较定性的概念,需要有接地气的评估方法方能实施,吴伯庸给出了商业模式评估方法论,一定程度上打通了定性到定量的桥梁,着实令人欣喜。根据自己的理解,我加入了政策影响维度,并做了少许调整。

为了弥补打分的偏颇,我一并列上如茅台、腾讯、苹果这几家公认的最好商业模式的公司,以及有代表性的几家医药公司,如云南白药(唯二绝密中药配方的另一家)、同仁堂国药(传统中药代表)、以岭药业(创新中药)、恒瑞医药(创新化药)。下表评分很大程度上依赖于个人对公司的理解,难免有很强的主观因素,不当之处,欢迎批评指正,共同进步。

从打分结果可见,片仔癀商业模式极为优异,可以说不输茅台、苹果和腾讯,更明显优于其他中药股。具体说明如下:

§ 政策影响:经历了21年K12教育、医药集采、互联网等行业的变故,就不难理解政策风险是投资逻辑的大杀器。白酒行业面临高价税,给4分;腾讯虽然护城河深厚,但游戏行业、微信的基础设施特性都不得不面临未来的政策风险,给2分;片仔癀严格讲不是药品,而是医药消费品或保健品,没有集采风险,又符合国家振兴中药的大政策,所以可得5分。

§ 需求硬朗度:茅台虽然有成瘾性,但太贵了可以少喝,或者用别的替代一下,所以给4分;而片仔癀是药,救命止痛比成瘾性的需求更强烈。21年底我调研了某片仔癀体验馆和一个大型同仁堂药店,体验馆锭剂没货,胶囊有不限购;同仁堂锭剂胶囊都没货,预约排到三千号。今年好了很多,不过网上还是每次限购4粒,每个月限购30粒。可见需求依旧强劲,所以给5分。

§ 存增量模式:电子产品一般几年才换购升级,互联网产品也趋进饱和,所以给3-4分;直觉上,老龄化趋势及国民收入增加,应该带来造成片仔癀的增量非常明显。但原材料供应不足,片仔癀产量受限,所以给4分。

§ 产品模式:茅台虽然很高端,但毕竟有五粮液等其他高端酒一定程度上可以替代,所以给4分;片仔癀是绝密配方,没有类似的产品替代,所以5分。绝密配方受国家保护,即便泄漏或者逆向分析出来,也会受到天然麝香、牛黄的限制,更可能涉及违法而受到国家打击。

§ 增长模式和定价权:白酒和电子产品属于多寡头垄断,片仔癀的绝密配方和麝香牛黄都是限量的,因此在放量上有天花板。片仔癀董事长说过,“多年前一粒片仔癀可以买4瓶茅台,现在一瓶茅台可以买5粒片仔癀”。价差变化20倍,且有巨深的护城河,可见提价空间巨大,但相对白酒,中药提价会考虑百姓的承受力,所以受到一定的制约,所以给4分。

§ 盈利难易度:参考ROE,片仔癀ROE基本稳定在23%,腾讯23%,茅台33%,苹果年均60%左右。

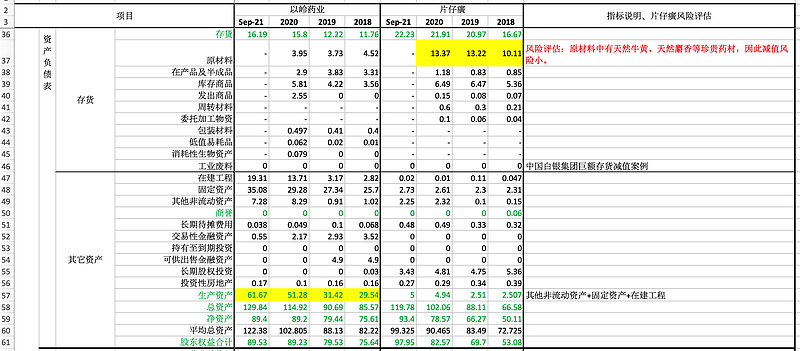

§ 资产模式:高度白酒的储藏增值的金融属性无与伦比,中药国家规定最高5年有效期,片仔癀锭剂保质期5年,胶囊为3年。但生产资产占比总资产仅为4%左右,资产模式非常轻,所以评4分。

财务模式:片仔癀的资产负债率为20%左右,可以打5分。

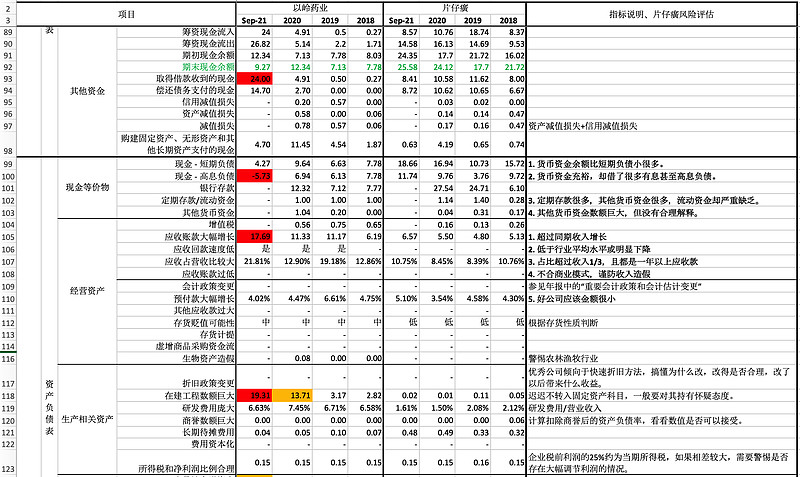

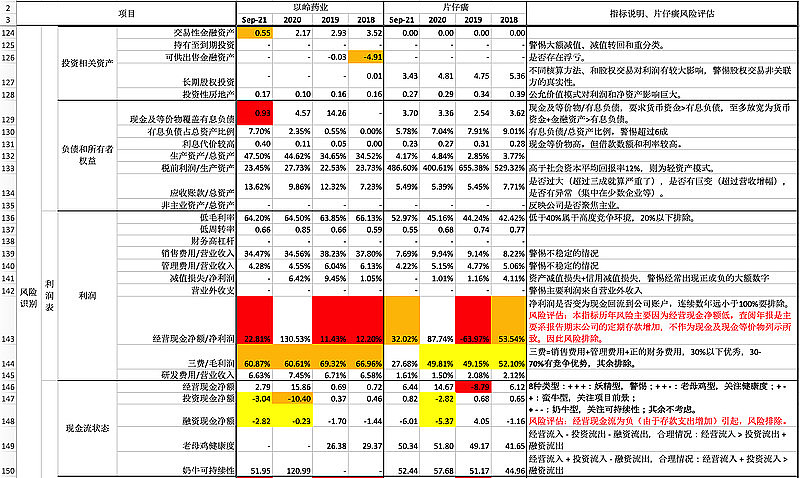

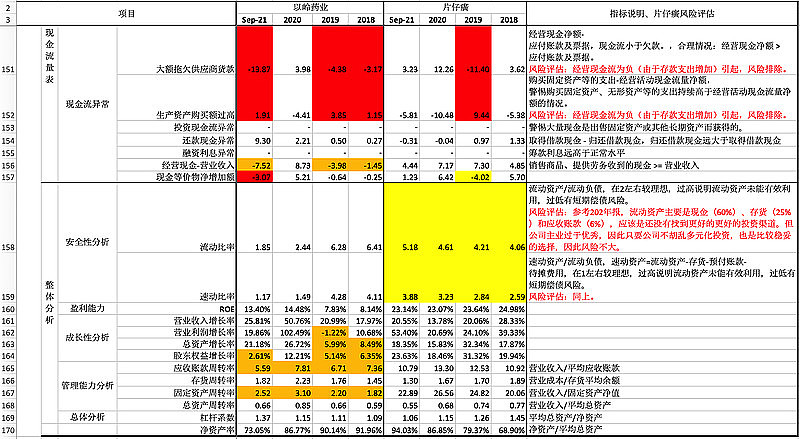

二、从财报指标验证商业模式、识别投资风险

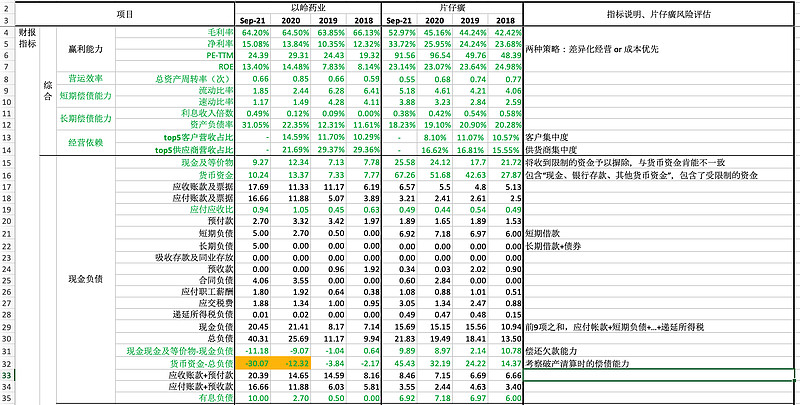

根据肖星财务分析课程和老唐的财报风险分析方法,本节梳理了片仔癀近几年财报的主要指标,目的是识别片仔癀是否存在重大风险,同时进一步验证对片仔癀商业模式的理解是否合理。

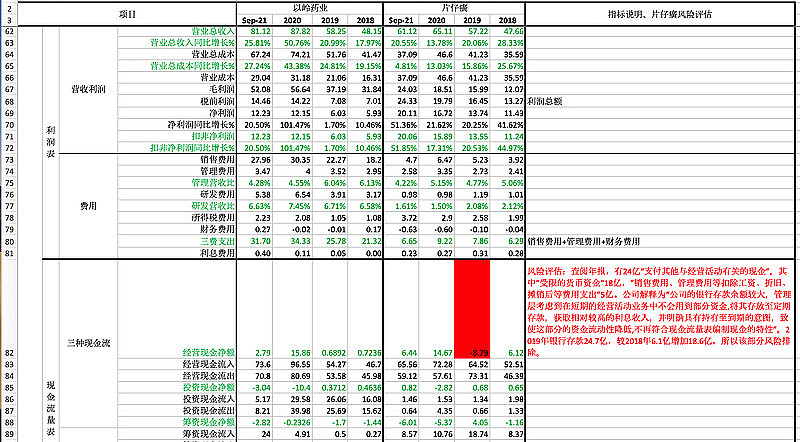

表格采用绿色字体标记个人理解的重要指标,并分别标记出高中低风险,红色背景(高风险),橙色背景(中风险)和黄色背景(低风险)。总体看片仔癀财务非常稳健,进一步验证了商业模式的确非常优秀,也不存在大的风险点。从财报指标看,片仔癀属于典型的差异化战略,呈现高毛利率,低周转率特点。短期偿债能力(速动比率3.23,流动比率4.61)不可谓不优秀;长期偿债能力(负债率20%左右,财务费用很低)更无需堪忧。现金流稳健,净利润现金流含量高。

但也看到片仔癀的主业扩大再生产存在瓶颈,考虑到需求端的硬朗度,估计主要是因为天然麝香、牛黄等珍贵药材限制。

三、基于商业模式和财务分析计算股权价值

近期随着大盘杀跌,片仔癀也从高点下调了将近60%,这个时候对估值的把握就尤为关键。正所谓“短期是投票器,长期是称重机”,对公司内在价值的把握就不会惊慌无措。企业估值有很多种方法,不同特性的公司适合不同的方法,比如市净率、市盈率、现金流折现等。结合片仔癀的商业模式,我们分别采用两种估值方式。

1. 历史市盈率定价法

对于业务发展态势良好,未来现金流稳定的公司,如茅台、海天、片仔癀等消费类龙头,可以简单采用历史市盈率计算。注意平均值较中位数更能体现区间极值的影响,即市场情绪化作用。参考乌龟量化历史数据,片仔癀近目前扣非市盈率为81倍,近10年平均值为62倍,超出30%左右,即考虑市场极端情绪的股价约为233元;采用中位数54倍,则超出50%左右,即不考虑市场极端情绪的股价约为203元。

1. 增长现金流折现估值模型

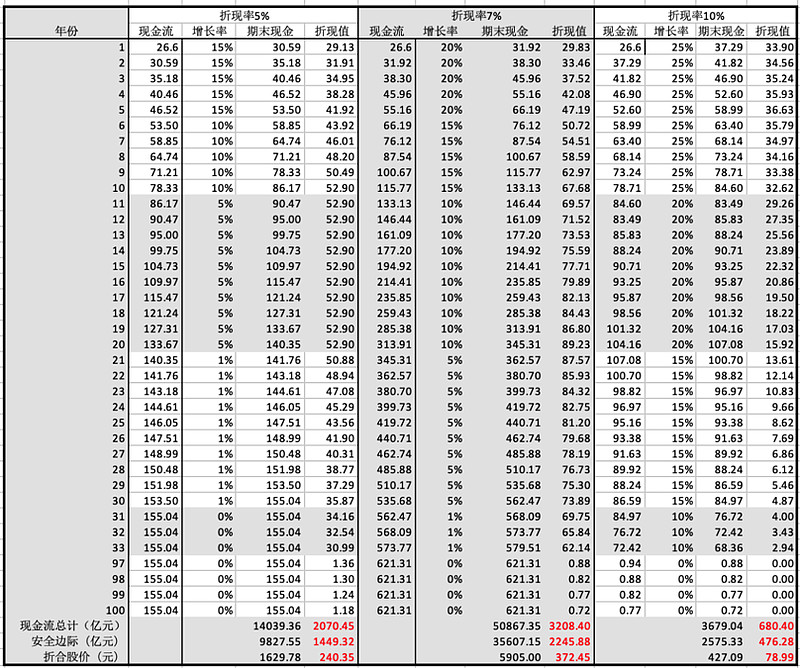

参考本文前面商业模式和财务指标分析,可知片仔癀拥有优秀的商业模式,多年来扣非净利润和现金流余额基本保持在20%以上。因此,需要使用增长现金流折现模型进行估值。本文参考《伯庸智库精品》“现金流分段模型估值方法”课程和达摩达兰的估值方法,以片仔癀为例讨论的业务增长情况下的估值方法。

a. 首先确定折现率。折现率体现了公司未来现金流的确定性,一般非常确定时可以选择5%,有把握但需要留出一定的安全边际可以选择7%,一般确定性则至少要选择10%。如果更弱时说明对公司的未来还处于不懂的状态,建议不要轻易操作,等搞懂了再买不迟。

b. 估计未来增长率区间。产品的增长率不是一成不变的,有必要设定不同的增长区间。参见下表,片仔癀近10年扣非净利润和期末现金流增长还算比较稳定。

最关键的是基于自己对片仔癀的理解,分别按照不同的折现率,设定对应的增长率。如考虑到人口老龄化和片仔癀市场渗透度不高,设定三种情况:

i. 绝对保证(5%折现率下):未来1-5年增长率为15%,6-10年增长率为10%,11-20年增长率为5%,20-30年增长率为1%,31-100年后不再增长,100年后忽略不计;

ii. 较大把握(7%折现率):未来1-5年增长率为20%,6-10年增长率为15%,11-20年增长率为10%,21-30年后增长率为5%,31-40年后增长率为1%,40年后不再增长;

iii. 较弱把握(10%折现率):未来1-10年增长率为25%,11-20年增长率为20%,21-30年增长率为15%,31-40年后增长率为10%,41-50年后增长率为5%,51-60年后增长率为1%,60年后不再增长。

c. 计算公司经营性资产价值。采用增长现金流分段估值模型,分别计算出每个时间段公司的现金流折现,累加起来就是公司未来总现金流折现。选取2021年Q3净利润(20亿元)预估出的2021全年净利润(20*4/3=26.6亿)为基准现金流。分别计算每年的净利润现金流、折现现金流,安全边际设为7折,最终得到三种折现率下安全边际现金流为1449、2245、476亿元,即公司经营性资产价值。(备注:片仔癀具有450年的历史,所以大概率继续存活百年,因此将年份累加到100年,100年后的现金流折现较小可忽略不计;为了便于显示,下表隐藏了34-96行。)

a. 计算股权价值,参考达摩达兰的资本成本法估值方法。

股权价值= 经营性资产值+ 现金- 负债

参见财报指标分析,21年Q3季报中“货币资金-总负债”约为45亿元,因此三种折现率下股权价值分别为1494、2290、521亿元(少数股东权益较低,暂忽略),对应股价为249、382、87元。发现5%折现率下的股权估值与历史市盈率估值203元比较相近,因此可以大致判断100-300元可以作为片仔癀的合理股价区间,220元为当前的合理股价中枢。

潜在风险:片仔癀自2005年,15次上调零售价,价格从125元/粒涨到590元/粒,涨幅将近4倍。年复合增长率10%左右。如后续现金流增长率主要依赖于价格的上涨,则风险较大。

四、小结

段永平说他投资主要集中两个方面——商业模式是企业文化,“我在老巴那里学到的非常重要的一点就是先看商业模式,除非你喜欢这家公司的商业模式,不然就不再往下看了”。本文调整了吴伯庸商业模式模式评估的方法,增加了政策考量,合并了一些内容。

财报指标分析非常重要,一方面可以印证对商业模式理解是否正确,另一方面识别出公司的风险点。一定程度上也可以从财报分析中看到企业文化的影子,比如高杠杆激进投资还是注重现金流的稳扎稳打,总之没有绝对好的方式,和行业大环境、公司发展目标适合的也许才是最理想的。

本人现在持有片仔癀,如果商业逻辑没有意外变化,即便遭遇杀估值和杀业绩时,计划长期定投,坚持十年以上。不过还是担心能否有这个毅力和慧根坚持下来,毕竟人性难逆,价投大道知易行难。

考虑公司风险识别的重要性,初步有计划将财务指标风险评估和历史估值查询做成网站,开放给大家使用。因为有了一些基础,估算开发周期在一个月以内,很想了解下需求的普遍性,如果有具体要求欢迎给我发私信。

免责声明:本文章仅是个人的学习笔记,贴出来与球友们分享,只为抛砖引玉,和球友们一起学习提高。在此必须声明,本人非专业人士,水平非常有限,不具备荐股能力,更不构成投资建议。切勿据此操作,否则风险自负。

#投资炼金季# $片仔癀(SH600436)$ $以岭药业(SZ002603)$ $贵州茅台(SH600519)$

参考文献:

[1] 雪球特别版——段永平投资问答录(投资逻辑篇)

[2] 吴伯庸:伯庸智库精品课程

[3] 达摩达兰:《投资估价——评估任何资产价值的工具和技术》

[4] 马曼然:雪球文章

[6] 老唐:《手把手教你读财报》

[7] 王洪:《复合增长》

[8] 乌龟量化:网页链接