《更富有更睿智更快乐》一书中,斯利普和扎卡里亚重点探讨了一个规模优势的模型:

以costo超市为例,规模越大,自身成本越低,提供给客户的货物单价更低。营收的提高,不依赖于“提价”能力,而是依赖于降价能力,这样与客户实现双赢,自身规模也不断壮大,这让我大开眼界。

安徽合力是否具备这样的特点呢?计算一下近年来其产品均价,或许能够得到线索!

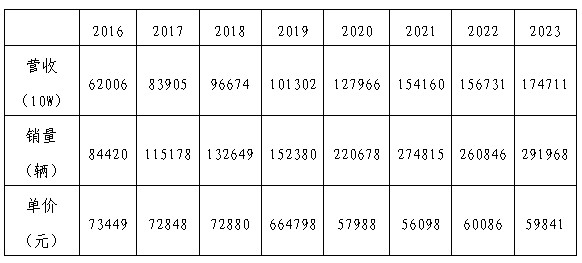

合力近8年营收、销量和单价变化

合力叉车销量在7年里涨了近3倍,但其单价近7.3万降到5.9万!这就是说,合力为客户提供了更多的产品,同时产品均价不断的降价,这也为其客户带来更多好处,合力的毛利基本保持在20%的情况下,利润从不到4亿(2016),涨到13亿(2023),是一个多赢的局面啊。

分析这个局面的形成,主因是电动叉车迅速崛起成为主流,在工业物流领域铺开,但是叉车的另一个巨头杭叉的路径却有所不同。

从2016年到2023年,杭叉销量从82350涨到245496台,单车价格为66644元(2017),到2023年,杭叉单车仍旧保持在64615元,似乎降价并不明显。

两家企业在2016年时销量基本不相上下,同为8万都太,到了2023年,合力的销量已经超过杭叉近5万台。

合力制定了“十四五”发展战略与规划,2022年发发行20亿可转债(已转股),计划到 2025实现超过 50 万台整机生产和配套能力(可转债可行性分析报告2022),而杭叉的动作稍慢,规划产能40万台(2023年产能35万台)。

两家企业我都持有,商业的竞争真是有意思啊。