受@三方创建 多次提示,对连锁药店和$一心堂(SZ002727)$ 产生了浓厚的兴趣,以下为我的学习笔记。

(1)公司过去10年ROE>15%且稳定吗?

一心堂2014年上市,是最早的上市连锁药店,2014年至2022年的8年中,ROE一直在14%—18%之间波动,保持得非常稳定。大参林、益丰药房、老百姓的ROE业都保持得稳定,在15%上下波动。

(2)凭什么能保持长期较高且稳定的ROE?其竞争优势未来能保持吗?

经过阅读大量的连锁药店材料,我认为,一心堂等连锁药店之所以能长期保持较高的ROE,其核心竞争优势,就是一句话:

立体高密度的店群布局,确保了连锁药店极强的局部竞争优势。

一心堂多次在收购报告中指出:

公司零售连锁门店已形成了棋盘化的网络布局,能够有效实现门店间的相互支持和支撑。棋盘化的网络布局,使得节点上单一门店对整个网络体系的重要性降低,对于部分节点上门店的搬迁、拆除,公司可以选择其他节点,及时补充完善经营网络,确保经营网络的安全和效率。

连锁药店具备非常强的地域性特点,各省市县基本都有自己的龙头企业,这是为什么呢?

因为单个门店的辐射面大约在3公里以内,覆盖人口3000人左右,这点体量,对上游制药企业毫无话语权,采购药品价格偏高。买药人如果迁移,药店也就流失了客户。

上市连锁药店巨大的采购量,可以在制药企业这里拿到足够的折扣,采购成本低,各点之间形成网络支撑,降低了总体物流费用。

连锁巨头采取“高密度”布点的方式,一个客户在城市的任何地点迁移,都不影响继续服务病人购药,能有效锁定客户。

所以,连锁药店对小药房的打压是全方位的,小药房只有两个选择,要么被龙头逐步并购,要么被淘汰优胜劣汰掉,这是行业发展的必然,未来药店连锁化率必然增加。

有网友问:为什么云南从人口、GDP 上远远落后于其他各省,但一心堂的销售额和盈利状况在连锁药店行业比较突出?

一心堂:因为我们在云南的门店覆盖了从省会、地市、县级、乡镇的绝大部分区域,所以品牌影响力、服务人口占比均有较高比例,带来了更高的顾客认知和认可。(2022.4.7)

立体密集连锁药店的局部竞争优势极强,各点之间形成互相支撑的网络,也就基本上再局部区域形成了很强的竞争优势,只要形成了高密度的药店网络,竞争对手几乎是针插不进,水滴不进。

这个特点让我想起分众传媒的电梯屏,有某种类似的感觉。

目前所有上市连锁药店都是发源自某地区的“地头蛇”:

大参林的大本营在两广;

益丰药房的大本营在两湖;

老百姓的大本营在华中四省(两湖河南江西);

国药一致的大本营北方8省(东北F4,京津冀晋)

各地龙头企业在大本营取得决定性优势后,再向毗邻的区域扩展。

那么连锁药店的竞争优势能保持吗?

对医药连锁企业来说,最大的变量,就是医改带来的医药分离、处方外流带来的巨大增量,很多分析都看好该增量,预测多大多诱人,对此我不苟同,先说结论:

处方外流对连锁药店是:喜忧参半

喜的是,客流量会增加

忧的是,处方药利润率一定被强力下压

试想,国家强力推行医药分离,不让医院从药品上赚钱,难道会让药店从处方药上赚大钱?

想得美!那是不可能的。

我斗胆预测,医保不但不会让药店赚钱,在医院基本剥离售药业务之后,会继续强力压制药品价格,逼迫药价继续下降。现在药店的处方药毛利已经降低至10%以内,除去费用,已经很难有什么利润。

慢病支付的产品特别是处方药,用统筹基金支付的这部分产品我们执行的价格跟医院一样,这部分客单的毛利 10%以内。(2023.8.30一心堂调研纪要)

医保局为了提高支付能力,降低群众负担,早就从顶层设计对药价左右开弓:

对医院端,推动医药分离,把药品销售变成医院的成本,迫使医院剥离药品销售,逐步推开DRG/DIP,严控治疗费用。

注:DRG指的是为结果付费,不考虑过程的付费,DIP指不同方案的付费,两者分组原理不同,但都是控制医院对患者“大手大脚”花钱。

对药品端,继续扩大集采规模、品类,强力推动药品价格下行。

所以,未来药店的处方药可能卖得比现在的医院还便宜,这是为了医疗卫生长治久安,也是改革的应有之义,符合国家整体利益。

那药品产业链损失的利益谁来承担呢?代价谁来承受?

谁弱谁来承受!

谁主导产业链,就能把自身利益损失降到最低,所以,药厂商和药品零售商激烈博弈在所难免。

药品零售商为了在斗争中赢得主导权,门店数量是第一指标,甚至是唯一指标,疯狂扩大门店数量就成了唯一的战略选择。因此,近年来,不仅上市的连锁药店疯狂扩张,未上市的连锁药店也在疯狂扩张门店数量,以下是上市公司近6年来门店扩张速度统计:

在过去的6年里,门店扩张速度最激进最快的是源自湖南的益丰,门店增幅高达+462%!

扩张最慢就是一心堂,6年门店数量增长还不到1倍。所以在民营药店中,一心堂估值最低,股东大会上,管理层被投资者跳脚批评:为何如此墨迹?

在医药分离,处方外流的时代大势中,连锁药店获得的最大好处就是客流量的猛增。如何把客流量转化为更多的销售收入和利润,值得深入挖掘。

为利用好客流,药店们目前普遍的方法有二:

一是划分不同的功能区,卖保健品、卖药妆、卖彩票、做按摩、卖母婴产品。

二是培训店员,引导顾客买高毛利的非集采药品。

(3)PE值是否低较低?股价为什么被打压?

2023年一心堂净利润约10个亿,当前总市值130亿,账上现金扣除有息负债还有30亿,PE较低。

股价被打压的主要原因有:

1.公司扩张不够激进。如上述5家连锁药店上市公司,一心堂的速度最为缓慢,投资者觉得其进取野心不足。

2.公司的核心腹地云南可支配收入不高。公司1万家店,60%的店面在云南,2022年云南人口5千万,但人均可支配收入仅26937元,在全国排名倒数第4。人均收入不高,消费能力不足。

3.A股低迷所致。

(4)资产中是否包含商誉和大量对外投资?

截止2023年三季报,163亿总资产中,商誉15亿,占9%,比例不低。公司自从2021年加速并购,可以预见其商誉会继续上升。

商誉减值情况:

不比不知道,一比吓一跳!

一心堂过去5年的资产减值总额高达6.36亿,是大参林、老百姓和益丰三家减值之和的2倍多,针对这个现象,有两个解释。

第一种解释,一心堂过去5年并购取得的药店质量太差,盈利状况不符合预期,差不多一半的并购都失败了!

第二种解释,一心堂的财务非常谨慎和保守,凡能减值的都减了,净利润质量比其他几家高,因此资产质量非常硬实,其他几家同行都在扭扭捏捏、不愿意减值,未来暴雷的可能性不小。

你相信哪个呢?

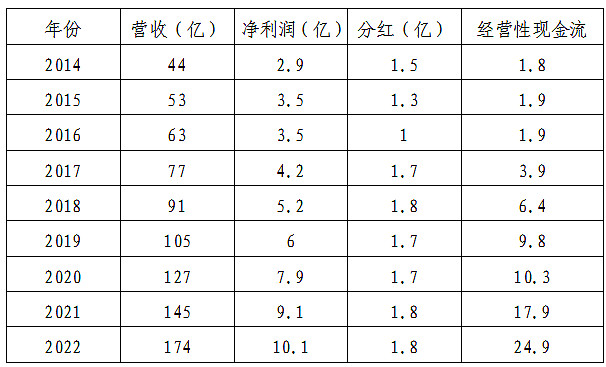

(5)过去十年利润和分红情况?现金流是否健康?

过去8年,经营性现金流之和78.8亿,净利润之和52.4亿,前者为后者1.5倍,公司现金流非常旺盛。

过去8年,累计分红14.3亿,占净利润27%,留存收益高达73%,而且从2014年开始,分红额基本上没有变化,留存利润一直增加,到2022年留存收益比例达到在82%。

如此高的留存收益,ROE却基本保持在15%,留存利润得到了充分的利用和复利增长,这证明,一心堂具备较强的“护城河”。

企业不断扩大投资规模,ROE能够强有力的保持住,高比例留存利润得以复利增长,这种内生性增长,是具备较强竞争优势的成长股的一个特征。

(6)利润率如何?费用情况如何?

2014年上市至今9年,一心堂的毛利非常稳定,36%左右,看起来相当不错。

但费用端的销售费用惊人,以2022年财报为例,营收174亿,销售费用高达41亿,占比高达23%。

如此一项,将净利润率降至13%以下。

销售费用中最主要的项目是销售人员的薪酬和门店房租,以2022年财报为例,职工薪酬23.5亿,房租10.9亿,占了销售费用83%。这两项支出都是刚需,都会随着企业规模的增加同比例增加。

管理费用4个亿,占营收2%,财务可以忽略。

在扣除费用的基础上,再扣除15%的所得税。

可以肯定,未来一心堂的净利率在9%左右,很难有大的提升。

(7)负债水平如何?

截止2023年三季报,总资产163亿,负债83亿亿,负债率50%,其中有息负债5亿,账上现金33亿,资产结构是所有上市公司借钱最少,杠杆率最低的,这和公司慢吞吞的发展速度基本一致。

(8)过去10年股票的最高和最低价是多少?股价下跌风险如何?上涨潜力如何?

2014—2023年,最高价48元(2021年),最低价15元(2017年),目前22元,位于十年内极低区间内。股价从2021年最高点48元呈现波浪式下跌状态,到现在已经有3年。

我认为,当下股价下跌的可能性较低,上涨潜力较大。

(9)所在行业如何?

一、行业已经内卷至极

根据药监局数据,截止2022年底,全国药店总数已达64,3875家,以全国人口141,175万人为基数,在全国范围内,平均2192人拥有一家药店,药店之密集已经无以复加,而行业巨头们仍在疯狂扩张和发起并购。

例如巨头之一的老百姓,在2023年新增3000门店的基础上,计划在2024年,再新开设3500家新门店。这也标志着在达成“万店时代”后,老百姓的扩张仍将继续,且呈现出明显的加速态势。

连锁药店快速扩张之下,单店收益却在下降。根据中康数据,2021年单店产出降到了84万元/年,相较于2018年下降了2.3%,每家门店的服务人数也下降了5.7%。

从总量上来看,药店同质化经营下,客流分散严重,供需矛盾逐渐突出,行业内卷至极。

但是从局部来看,这些连锁药店巨头们依然是竞争的受益者,被淘汰的都是规模不大的单体药店,连锁药店巨头们扩展动力依然很大。

二、医药电商对实体药店的冲击加大

从零售药店类型看,网上药店(含药品和非药品)销售额占比已接近三成,网上药店的“地盘”仍在持续扩张。为了留住客流,不少药店开启了“价格战”内卷。在医保控费、降价等压力下,毛利率正逐渐下滑。

不仅如此,直播带货、超市卖药等“跨界融合”模式,也让广大药店经营者倍感压力。2022年12月,抖音电商发布关于“OTC非处方药”类目上线相关通知(OTC药品仅允许以商品橱窗、抖音商城等货架形式)。这也意味着,以抖音为代表的直播平台售药,继B2C、O2O模式之后,正在成为药品零售行业的新方向。

“直播带货”模式,药店的辐射半径或将从实体门店的1KM,O2O门店的5KM,直接延伸至全国多地。换言之,A省药店可通过直播模式,去争夺B省药店的流量,这对线下实体门店销售的干预尤为明显。

此大环境下,如何通过革新获取和留存顾客是连锁破局的关键。

对于网上卖药这事,一心堂是这么看的:

问:如何看待线上销售的未来?

答:2019年正式开始进入O2O的竞争市场,2021年全年的O2O的销售规模应该是超过七个亿,同比增长将近一倍多,覆盖的门店数将近六千家。

线上业务,公司一直是很积极的态度,对线下的盘子来说是一个纯增量的东西。O2O的方式也好,或者B2C的线上销售的平台也好,它所服务的这一部分客户本身对于公司实体药房来说都是一个增量。

像饿了么、美团这些,他们可能更多的是做一些跑腿,他们在供应链上的渗透是还远远没有我们深入,并且这个规模也没有公司大。如果要统一、要保证处方的安全性和有效性,必须是要加大线上的药师的配置,这个投在人才上面投入来说,其实线上他们也是要做的,供应链的投入也好、人才的投入来说,都是很重的一块资产。在投入的同时又要以一个很低的价格去竞争,是不可持续的。

但是一心堂的屁股坐在在自家凳子上,肯定是自己的长处,说网商的短处,到底网上卖药对于实体店的冲击有多大?

我搞不清楚,这一点,还请明白的人多指教!

(10)竞争对手的状况如何?是不是不如竞争对手?

从门店数量来看,目前行业前五基本上差距不大,最近6年,除了一心堂慢慢悠悠之外,其他各家都在疯狂扩张门店。

从营收规模来看,四大岷营药店,营收规模都在200亿左右量级,差距不大,唯一的大块头是国药,营收高达730亿。

从营业利润来看,四大岷营药店都在10亿上下,但通过6年内商誉减值统计来看,一心堂的利润最为扎实可信,其次为国药也尚可,其他三家利润水分不少。

从主攻省份来看,他们的扩张战略很类似:

在根据地省份,持续加大门店密度,加深壁垒,让外人进不来,此为内线作战;

在毗邻的省份凭借强大资本,不断收购单体药店,攻城略地,此为外线作战。

大参林根据地在华南,两广+海南门店占了总门店的70%。在毗邻的华东地区持续收购。

益丰根据地在华中,两湖占总门店50%,后集中火力进攻毗邻的华东4省市(江苏、上海、江西、江西),2018年对华北4省也展开试探性进攻,但进展不大。

一心堂是货真价值的云南王,云南大本营占了总门店60%以上,可谓是固若金汤,公司近年来主攻川渝两地,川渝地区是其他巨头的空白区,拓展十分顺利,川渝人口合计1.2亿,如果能顺利成为川渝霸主,加上云南5千万人口规模,西南霸主的地位十分稳当。

老百姓营收40%位于华中四省(湖南、湖北、江西、河南),然后面向全国发散,开店位置不够聚焦。

国药60%的门店位于东三省和京津冀蒙,在全国各地均有开店,和老百姓一样不够聚焦。

当下上市药店三家巨头战况最为激烈的地区是华东数个省份,这些省份都是属于人口稠密,经济富庶之地,而且大参林、益丰、老百姓的根据地正好和华东省份挨着,于是,一致向东成为他们共同的策略。

商场如战场,真是有意思。

大参林、益丰、老百姓三巨头一致向东,导致他们无暇西顾,完全忽视了西南地区——川、渝、黔、桂,这四省市人口规模合计2亿,成为一心堂和健之佳的独家乐园,一心堂和健之佳在西南地区跑马圈地,玩得不亦乐乎。

一心堂2023年5月抛出15亿可转债发行预案(目前还未发行),准备花16亿在云贵川渝桂地区扩展2900家新店,并花近4亿在成都建物流基地,理由是:

川渝地区市场空间广阔,发展空间充足。根据《中国药店》数据 ,2021 年四川省和重庆市的药品零售规模分别为 265 亿元和 120 亿元,在全国分别排在第5 位和 15 位。川渝地区市场规模较大,并且紧邻云南省,是公司的战略扩张的必争之地。

从竞争格局来看,四川省的药店竞争较为激烈,但行业集中度较低。四川省连锁药店 TOP5 企业可分为三类:资本性药店(高济医疗、苏州全亿)、区域性龙头(正和祥、德仁堂)、全国性上市药房(一心堂)。川渝地区的市场发展空间广阔,目前尚未出现区域性龙头企业,加之地理位置上毗邻云南省,是公司未来战略布局的重点区域。

此外,一心堂还顺手把橄榄枝抛到了千里之遥的山西和海南。

(11)内部人持有多少股票?近年来回购、分红和大股东增持情况?

阮鸿献先生持有30.57%股权,为公司单一第一大股东,同时,阮鸿献担任公司法定代表人、董事长兼总裁,对一心堂的重大经营决策仍具有较强的控制力,公司控股股东、实际控制人为阮鸿献。

第二大股东刘琼,为阮董事长前妻,阮、刘两人于2017年离婚,离婚时,刘琼持分得16.75%的股权,从2019年开会每年都减持一部分改善生活,到2023年三季度末,还持有11.33%的股权。

第二大股东在公司不担任任何职务,仅是挂名董事,且一直在减持公司股票,因此对企业没有实际的作用,对第一大股没有牵制和监督作用。

第三大股东为广州白云山,2017年公司定向增发进入,定增价格19元(经6年分红摊薄至17元),持股比例7.38%,二股东当初入股,主因是卖自己的药,打通云南渠道,从解禁后,一直在缓慢减持,持股已降低至5.18%,董事会总有一名董事,但对公司决策影响也不大。

2022年,阮鸿献以26.4元增持股票,耗资300万,至今被套(股价现在22元)。

这再次证明一个定律:私营企业的大老板增持自家股票,绝不是利好。

增持的原因可能是作秀,可能怕自己资产缩水,千万不可认为是基本面低估的标志。

(12)主要的问题和风险

一、巨额商誉可能减值。云南大本营之外的扩张并购相当多,所有的上市连锁药店目前商誉都是惊人,后续巨头们的碰撞会更加激烈,若一些区域经营不善,商誉减值就是利润的大杀器!在商誉减值方面,一心堂是目前处理得最为谨慎。

二、董高监一肩挑的公司治理风险。目前大股东、董事长、总裁都是阮先生一肩挑,阮1966年出生,现年57岁,公司二股东、三股东,不参与公司经营,阮对公司有决定性影响,一个人说了算,治理结构存在重大风险,需要极大警惕。

从近8年的经营数据来看,一心堂发展十分保守,财务处理同样谨慎,没有历史污点,因此尚可信任。

鉴于此,该公司可以投资,但在仓位上需要严格控制。

2023.12.25 山东潍坊