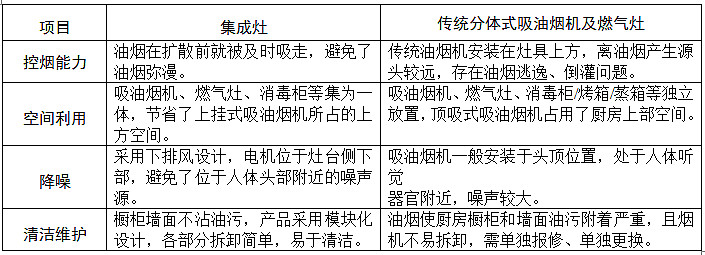

集成灶相对传统吸油烟机有哪些优势?功能上,对吸油烟机形成了“降维打击”,在颜值上,集成灶秒杀油烟机和燃气灶,在未来行业战场,集成灶极有可能是老板和方太的“革命者”。事实上,作为当今厨房标配的吸油烟机是西方舶来品,西方人做饭较少用“炒”,但中式烹饪油烟很重,集成灶将油烟由“往上走”改为“向下排”,从源头处吸净油烟,让油烟远离面部口鼻,解决了厨房空气污染,集成灶天生具备4大优势(见下表):

一、集成灶是不是个好行业?

集成灶被发明出来的时间还很短,第一台集成灶是在2003年由 $浙江美大(SZ002677)$ 首创。第一代集成灶产品灶面采用下凹设计,宛如“井” 状,故又称为“深井式集成灶”。其进风口分布在“井口”边缘。烹饪时灶具需放入“井” 中,环绕“井口” 周边的吸烟腔可以在油烟升腾前以极近的距离吸走油烟,然而环吸下排式集成灶清洗困难、热效率低,还存在安全隐患,这些缺陷限制了产品的市场推广普及。

随后, $帅丰电器(SH605336)$ 、亿田智能等企业迅速跟进,进行技术革新,2008 年第二代的侧吸下排式集成灶成为市场“主力军”。侧吸下排式集成灶通过侧面的吸烟腔,油路下滑式设计降低了灶体内部积油的可能,同时,由于灶火无法达到风口位置,有效降低了热效率的损失。

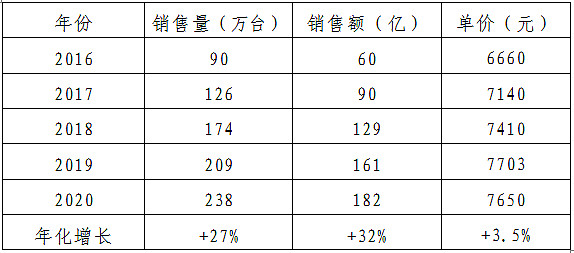

随着产品的成熟,市场接受度逐渐高涨,多家企业集成灶行业。2011年之后,在第二代集成灶基础上,将吸油烟机、燃气灶、消毒柜/蒸箱/烤箱集成在一起。消费者认知度和接受度得到大幅提升,市场规模不断扩大,集成灶在烟灶市场中的产品渗透率逐渐提升,发展迅猛,近5年全国集成灶销量如下:

行业销量销售额近5年以年化30%以上的高速增长。行业内第一家上市企业浙江美大,从2012年上市至今,营收从3.5亿增至17.7亿,8年年化22%,净利润从0.8亿增至5.4亿,8年年化27%。

增量如此迅猛的行业,自然引得各路资本疯狂涌入,根据中怡康数据,2016年市场上集成灶仅有131个品牌,2018年为205个,2019年为245个,线上的品牌数量增加更加迅速,2016年仅有96个,2018年已有173个,而2019年更是超过220个,全国生产集成灶的企业1000多家。

2020年,帅丰、亿田、 $火星人(SZ300894)$ 相继登录A股,集成灶行业进入“4强争霸”阶段(此外还有浙江的森歌销量也很大,但是公开披露数据,所以暂且不表),我称之为集成灶F4。

二、目前的行业竞争态势如何?

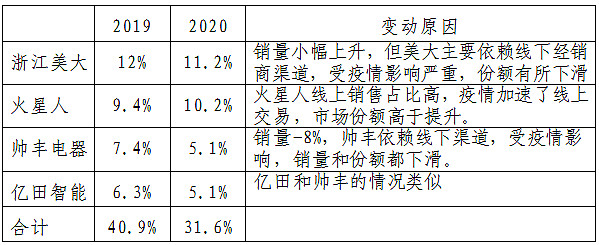

2020年,集成灶全行业181亿,较2019年提升12%,依据4强的营收数据,按销售金额(营收*1.15)的市场占有率如下:

2020年集成灶全行业增长12%,受疫情的影响,依赖线下经销商渠道的美大、帅丰和亿田都经营惨淡,这3家经销渠占业务主营90%以上。但火星人不同,其电商渠道出货量占了4成以上,疫情无疑是一次“神助攻”,2020年的火星人以22%的高速增长超越了行业平均值,其他3家都严重拖后腿,F4的整体市场份额出现了大幅萎缩。

经过疫情的教育,惨淡经营的3家猛然意识到了线上渠道的重要性,纷纷发力线上销售,但是线上渠道的产品主打性价比,即价格较低的产品。若一家公司在线上和线下所销售的产品核心功能相同、外观相近,短期内终端消费者基于自身需要通常不会重复,这导致公司通过电商平台所实现的线上销售与通过线下经销商实体门店的销售构成了部分替代关系。也即是线上销售会对线下经销渠道的市场份额会产生一定的挤出效应。所以,火星人的做法,将线上渠道销售的型号与线下不一致,这样可以错开竞争。

关于购买渠道,我问过妻子,是选择线上买,还是线下,她说她会选择线下买,因为集成灶会使用很多年,在线下买能在挑选时有更实在的体验,选错的概率更小一些,所以,对于集成灶这样的耐用品,线下的渠道依然非常重要。

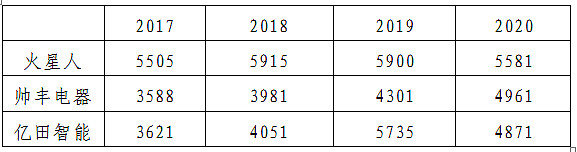

3家企业按营收单价对比如下表(销售价格更贵一些,要加上税和部分销售费用):

3家有数据的公司(美大查不到可靠数据),火星人售价略高于帅丰和亿田,因为火星人电商直营销售占比高,直接面对终端消费者,但其实3家公司的销售均价并没有拉开多少档次,都位于5000—6000区间,年均保持一定的涨幅,毛利率较为稳定。

因此,可以判定,无论是现在还是未来,集成灶的增长主要是量的增长,价的提升幅度非常有限,这也是预测未来业绩的出发点。

三、4强的经营状况如何?

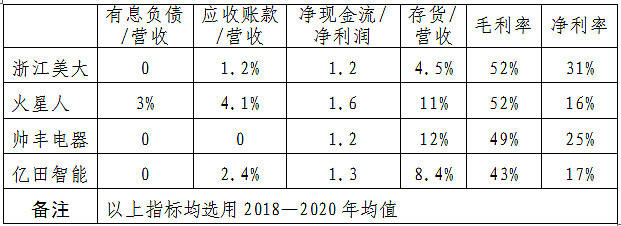

评价经营最重要的指标是ROE,但火星人、帅丰、亿田都是2020年上市,募集的大量资金都堆在账上,对资产负债表的现金、金融资产等项目产生了剧烈冲击,ROE已经严重失真,所以奔驰分析,剥离受募集资金影响的项目,主要选取受募集资金影响不大的关键指标进行对比。

让我最为惊叹的是前2列数据,4家企业都几乎完全没有有息负债,美大、帅丰、亿田的有息负债多年来都是0!,这太惊人了,我印象里,只有白酒和上海机场能做到,应收账款占营收的比例几乎可以忽略不计(因此坏账计提基本不用看),反应大部分产品真是不愁卖,都是先款后货的模式,所以现金流都非常好,也就不需要借钱。火星人的营收账款/营收比值较高,大概因为其电商平这台的押款。

4家企业的净现金流与净利润的比值均大于1。在没有任何财务与杠杆的情况下,都创造了大量的现金流,都有强大的造血能力。

特别是上市9年的美大,上市之后再没有进行任何股权融资(唯一一次2019年发行可转债,后来被骂得撤回了),美大年年分红率都高于70%,比白酒的分红率还要强悍。

由此可见,集成灶真是一个好行业,行业内公司都过得相当滋润。

4家公司有明显差距的项目有2类:

1.净利率,火星人、亿田明显弱于美大和帅丰一大截。火星人的净利润之所以低,是因为把大把的钱花在品牌推广上,营销费用是美大的2倍多,占营收的10%左右,远远高于其研发费用,这也说明集成灶是一个没有什么技术含量的产品,技术门槛低。亿田的毛利率本来相对较低,所以净利率也低。

2.存货,美大的销量和产能最大,同时存货管理也最好,其他3家也处于良性水平。

四、既然4强过得如此滋润,还上市干什么?

2020年,火星人、帅丰、亿田先后A股上市,其募集资金的主要用途和理由如下。

3家上市的目的都是说自己产能不足,需要拿钱扩张产能。此外,美大2019年自筹资金,投入13亿扩张80万台产能,未来3年,4强要总共扩张产能150万台,加上4家已有的产能95万台(美大55,火星人16.5、帅丰16、亿田17.5),合计245万台,如此大规模的扩张产能,未来的市场能否吸纳呢?

我先说结论:很困难,但也不是没可能,具体推理过程在第八节,如果有兴趣,可以跳跃阅读。

五、市场给予的估值是理性的吗?

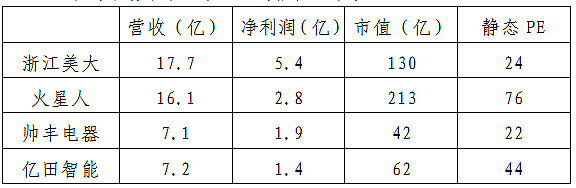

当下的市场给予4家企业的估值如下表:

整理完这张表,我第一感觉就是,市场先生真是一个难以理喻的调皮鬼,4家同一行业、生产同一种产品,在一个市场上市的公司,给出的估值居然云泥之别。尤其是火星人,其估值高得令人眩晕,一方面可能是近年来线上业务的高增长,另一方面,是其位于创业板上市的缘故,后面的理由听起来是不是很搞笑?

另外,帅丰和亿田两家公司,各个指标都几乎一模一样的公司,给出的估值还差一倍,这是对有效市场理论的巨大嘲讽。

六、4家企业的大股东、管理层和员工情况

集成灶是民营企业的典型,都是草创于浙江一代,清一色的家族企业。

美大是一个80岁的老父亲(总经理),带领一个女儿(董事长),一个儿子干事创业,后来儿子夏鼎不知道什么原因匆匆离职,已经退居二线的老父亲夏志生再次披挂上阵。美大创始人夏志生,让我想起来巴菲特在股东信里反复提及、赞口不绝的B夫人,B夫人以90多岁的高龄,坐着轮椅经营一家家具店,数十年成效卓然,给巴神创造了巨大的收益,我也期望夏志生成为集成灶的B夫人。

火星人是一件创立不到10年的企业,2009年,已经数次创业成功的黄卫斌看到了集成灶的发展空间,就从方太、海尔挖来一大批技术骨干,火速创建了火星人,2010年至今,恰好是集成灶发展最迅猛的10年,火星人很快就打造出一个知名度很高的品牌,真是时也、运也。

帅丰是一对夫妻带着90后女儿创业起家,亿田同样是一对夫妻带着90后宝贝儿子创业,帅丰和亿田企业规模几乎一模一样,企业继承人是一个小姑娘,一个小伙子,我突发奇想,要是他们两个结合在一起,两家企业正好合并,这岂不是一件美事?

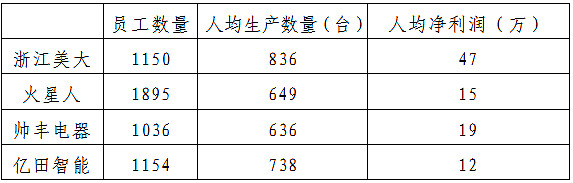

4家企业的员工情况如下表:

最令人叹服的是美大,其员工数量,与亿田、帅丰基本查不到,人均创造的净利润是他们的3倍!

如果纵观美大员工的数量变化,就更值得敬佩,2012年时的美大,营收3.6亿,净利润0.8亿,员工数量681人,到2020年,美大营收17.7亿,净利润达5.4亿,营收和净利润都增长约6倍,但是2020年的员工数量只有1150人,增加不到一倍!且美大2020年的员工数量比19年还在减少。一方面是美大的自动化水平提升快,生产效率高。另一方面,美大的人力资源管理机制作用不俗。不得不感叹,美大夏志生老爷子真是有巴神笔下B夫人的风范!

七、“4强”外部的威胁有哪些?

有人担心,集成灶没有技术门槛、美大也没有方太和老板的知名度,美的、海尔等行业巨无霸也在进入市场,可能利用其垄断地位,对美大形成围剿。

在互联网的江湖里,往往是强者恒强,最大的一家往往形成了垄断,但是在实体经济中,由于需求的丰富性,除非极高的技术或政策门槛,任何产品都很难垄断。没有任何技术含量的吸油烟机,美的和海尔抵不过方太和老板。美的和海尔两巨头已进入集成灶市场,有自己的产品,但巨头们的行动更多的是“有枣没枣打一杆子”,其庞大的体量和广泛的业务线,决定了其专注度和战斗力肯定不如集成灶F4。

至于方太和老板,他们的主推产品是吸油烟机和燃气灶,目前享受着比集成灶还要高的产品溢价和毛利,过得相当滋润。集成灶正是他们的替代性产品,如果方太和老板转型做集成灶,在企业内部必然形成巨大的利益阻碍,自己左右手互搏,无论成功与否都是输。曾经如日中天的苏宁电器,十年如一日的转型做电商平台,把自己的名字都改成了“云商”,也没有什么卵用,所以,我判断这两个对手都构不成致命威胁。

八、未来行业战况如何演变?

集成灶是耐用品,平均使用寿命大约有10年,市场需求来自2方面:一是新房装修,二是存量住房交易带来的二手房更翻新。前者在当下特别重要,后者在未来很重要。

首先看新房的数量,全国房地产近几年的销售面积大约年均17亿平米,按照户均150平米计算,则每年净增1千万户以上。按照销售后2—4年交房,新房交付后3—5年内装修的规律,未来5—10年内,新房装修的需求是确定的。

目前,主流厨具还是安装油烟机和燃气灶,根据AVC推总数据显示,2020 年,油烟机全年零售量 2283万台,零售额 319.5 亿元。燃气灶零售量 2,803.9 万台零售额 188.4 亿元,市场销售量和销售额都在持续萎缩。

有一个压制集成灶普及的重要变量——“精装修”政策。目前全国各地均陆续出台了“精装修”相关政策,2017 年住建部《建筑业十三五规划》提出2020 年我国新开工全装修成品住宅面积达到 30%。根据奥维云网地产数据统计,2017-2018 年精装房渗透率分别 18.0%、 27.5%,精装房规模达到 160 万套、 253万套。 2019年预计精装房规模达 336 万套,精装房渗透率将达到31.8%,有望提前完成 2020 年精装房渗透率达到 30%的目标,随着“精装修”政策的颁布,未来精装房的渗透率将稳步上升。

与传统吸油烟机相比,集成灶产品作为新型厨电产品,在品牌知名度方面存在一定劣势,很难普遍进入精装工程类采购渠道,以美大为例,作为行业龙头,2020年才进入了十几个项目,可想,目前集成灶在精装修中推广中的难度,因此未来如果“精装修”政策全面推广,而集成灶产品又长期无法普遍进入精装工程渠道,可能使集成灶未来市场需求受压制。

在疫情和不利政策的影响下,2020年我国集成灶市场依然高速增长,整体零售额为 182.2 亿元,同比上涨 13.9%;零售量为 238.0 万台,同比上涨 12.%,全年集成灶销量占厨电品类(油烟机、燃气灶、消毒柜、嵌入式蒸箱、嵌入式烤箱)的比例为 4.2%,同比提升 0.7%,占比呈现出持续上升的趋势。

据 AVC 预测,2021 年我国集成灶线上市场将继续保持高速增长,全渠道增长率均超过 20%。预计 2021 年,全渠道零售额将达到 221.2 亿元,同比增长 21.4%,零售量将达到 294.7 万台,同比增长 23.9%。

我做保底估计,假设未来集成灶能够达到20%的替代率,即集成灶与吸油烟机为2:8,则年均销量大约稳定在400万台左右,因此,“4强”新增的产能有可能被吸纳。

九、未来会不会出现价格战?

随着行业内各家公司都开始产能大爆发,即使行业容量在增加,行业内卷也必然到来,市场开始优胜劣汰,最令人担忧的就是,为了抢夺市场份额,会不会出现价格战?价格战会将整个行业都拉下水,想一想都觉得可怕。

价格战的本质是一些资产较重的行业(固定资产占比大),在行业的下行期,为了尽可能多的回收固定资产投资,采取的“毙敌一千,自损八百”的策略,虽然利润表是亏损的,但好歹能捞回一些固定资产投资。

以美大为例,生产性固定资产不到10亿,账上现金高达11亿,2020年年净利润5.4亿,未来保持盈利,只需要2年时间,就可以回收所有固定资产投资,所以我不认为美大会有价格战的动力,反而美大有将品牌做大,取得更高的产品溢价的动力。其他几家企业,还要根据募投情况继续观察,在行业内还有增量的未来5年,4强之间的价格战可能性不大。

十、该如何投资?

按照上市不满2年不投的原则,火星人、帅丰、亿田全部PASS,火星人目前极高的估值让我心惊肉跳。4强中,目前唯一有投资可能的就是美大。

对美大进行估值,我借鉴简单粗暴的“老唐估值法”,只需要三步

第一步,净利润是否为真?是

第二步,净利润是否可持?是

第三步,3年后的净利润是多少?

2020年,集成灶全行业增长12%,作为集成灶的老大,未来3年,假设美大能够跟上行业平均数据,按照12%的年化增长率,3年后净利润约为7.6亿。给予15—20倍的估值,则市值为121—150亿,可以买入的市值为60—75亿附近,价格在12元附近,目前看不到任何买入的可能性。 另外,所有一股独大、董高监一肩挑的民营企业,其公司治理结构都或多或少存在问题,需要高度警惕。

分析了这么久,居然一个值得买入的企业也没有,这真是一件伤感的事情。