近期,$中国粮油控股(00606)$一则公告,中粮集团旗下中粮集团(香港)有限公司以每股4.25港元,向小股东提出私有化建议。每股4.25港元的私有化作价较停牌前收市价每股3.17元有溢价约34.07%。

无独有偶,查了下资料,港股中国企的私有化并非个例:哈尔滨电气(私有化失败)、中国电力清洁能源、中航国际控股和华能新能源等,都在今年提出过私有化。一石激起千层浪,短时间如此多的案例,再次把港股尤其国企私有化的话题,推到了投资者的面前。

Let's尝试在这其中,梳理出一条主线策略,看看有没有汤喝。

一、估值、交易活跃度、融资功能

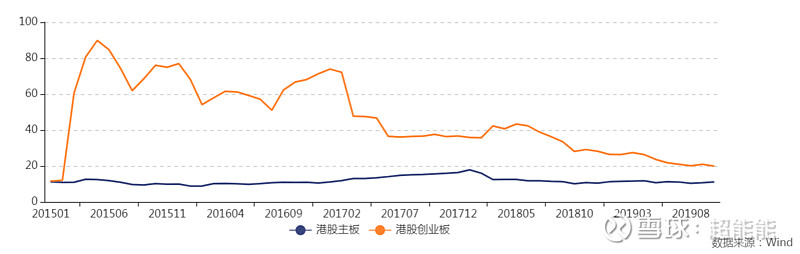

撇除创业板,港股二级市场的估值是真的低。

而港股中资股,主要可分为H股或红筹,而民营企业以红筹居多。

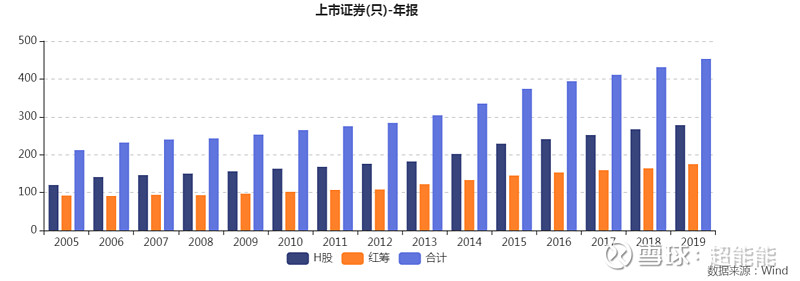

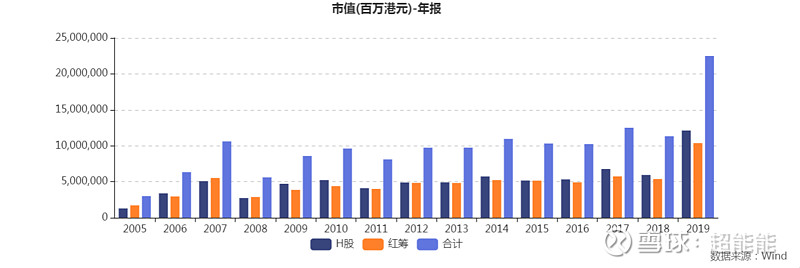

从数量来看,中资股中H股仍占据多数(包含民营);但从市值来看,差距并不明显。

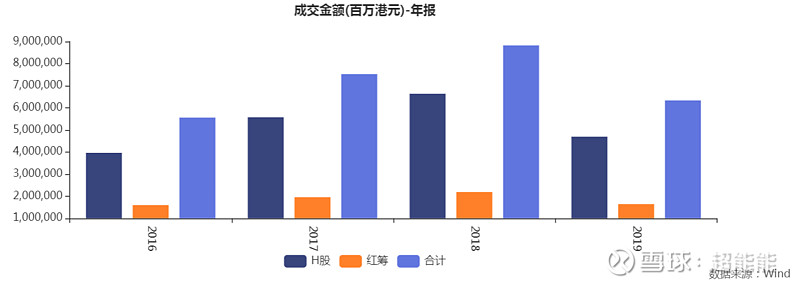

成交活跃度来看,19年出现了成交金额的下滑。

当初港股有很大一批国有企业,是在(朱总理主导下)在上一次大范围国企改革背景之下推上来的,当时确实担负了中资吸引海外资本投资的重任,达到了融资效果。

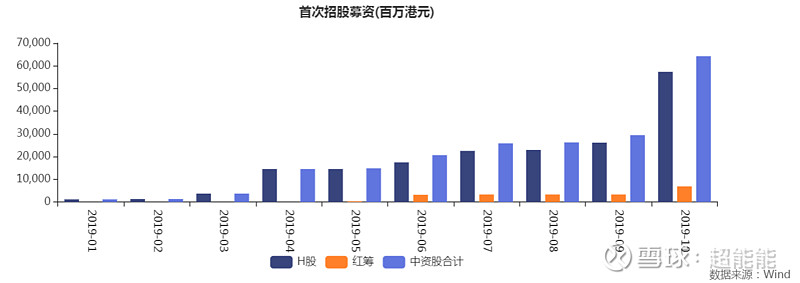

首次招股募资效果来看,国企为代表的H股吸金的能力很强。

但上市后募资能力来看,H股便优势不再。

总结一下,很多国有企业在时代背景下通过在港股的IPO完成了历史任务,而当今面对低迷的市场和交投量,低估的企业价值让其失去了上市后再次融资的功能,寻求私有化也就不足为奇了。

二、案例分析

中金做过一篇港股国企私有化分析:网页链接,具体案例有兴趣可以看看,要点我在这提纯(抄作业)如下:

“我们认为,随着国企考核指标与激励目标的调整,如考核归母净利润、实施股权激励等,国企大股东、母公司或管理层的行为更加接近真正的股东应该有的行为。在这种背景下,国企大股东、母公司或管理层的行为可能比此前更加看重公司股价、对股东的回报或者归母净利润等指标,从而会使得条件具备的国企有动力采取私有化、回购等资本运作来优化股东回报。”

2、此外,中金还做了一些规律化的总结,也值得参考:

1)动因:公司战略选择、避免同业竞争、节省维持上市所需费用、股票流动性有限、估值与股价低迷等;2)所需时长:从私有化成功的案例来看,从公司开始宣布私有化要约公告、到最终完成私有化退市,所需时间在3~11个月间不等,平均用时113天左右;3)私有化要约价格:根据已经完成的案例来看,要约溢价一般为35%。过低的溢价可能会招致小股东的反对、进而降低成功概率,但过高的溢价则会加大公司的私有化成本; 4)难点与障碍:包括获得股东投票通过、要约收购强制取得独立股东90%股份的门槛限制等。

3、港股国企实现私有化的门槛总结

1)从私有化的目的来看,母公司均有整合与统筹集团资源的长期发展需求;2)从公司自身的特征来看,大股东持股比例均在50%以上;3)私有化前,公司成交活跃度较低,估值也较低迷(静态P/B低于1倍或低于过去3年均值),上市非但无法满足其融资需求,反而需耗费更多的成本;4)三家公司的母公司均有其他的上市平台(如中外运航运母公司招商局旗下还有招商轮船(5.820, 0.53, 10.02%)等上市平台)。

除此之外,发现近期的案例也有一些特点:一是政策面,港股国企私有化的批量公告也是在今年再次提出国企改革背景之下的举措,这条主线政策具备持续性,值得研究出交易策略;二是市场层面,国内科创板推出,而创业板改革呼之欲出,同时伴随着大陆证监会IPO审核门槛的降低,这对跨市场套利也提供了确定性和决策便利度;三是公司层面,业务具备一定成长型和吸引力,比如近期比较多的“新能源”结尾的国企似乎是私有化重点领域,再比如私有化可操作性高的如上市主体在香港本地(如近期的中国粮油控股就是注册在香港),还是各有特点。

三、梳理标的

最后,让我们根据上面的分析,梳理一下策略和标的。

策略 - 到了最喜欢的层层打标签环节,关键词:

中资股,主板,大股东持股50%以上,低估值PB<0.9,非民营企业(这次只分析国企)

wind导出就只剩下56只票了

还是太多,继续筛:经营范围剔除“房地产”(地产没必要),简称剔除“银行”(银行不需要),剔除近五年新上市的(国企战略延续性),剔除完全不赚钱的(何苦)

加个策略:因为平均私有化溢价在35%,但是一来他会不会私有化谁也不知道,二来一般这类股票交易并不活跃,因此,持有期我们还是希望有一些股息收益,添加一点股息收益率做基础,比如大于3%。

看一看,还有22只:

剩下可以手动筛选了。剔除不太可能的信达、中石油、中电信、上石化、天津的污水处理以及已经在A股排队的粤运交通,剩下的圈一下,大致如此:

不过不知道为什么大家热烈讨论的$中广核新能源(01811)$ 不再列吗,不知道怎么筛掉了。

其实新能源的逻辑也对,太阳能、风电经历了下行周期,产业链相关领域在A股也已经炒了一波,是有理由资本运作一番的,值得关注。

其实雪球有很多讨论私有化及套利的文章,大家的切入点各不相同,这里只分析了国企,其实民企也有很多值得看的案例,比如当年的匹克,有兴趣的朋友可以搜一搜,比对来看,一定会有心得。

以上。