今天是重头戏,了解济川是否低估。

到此,济川一共三篇,看完也算心里有普了。这两年熊市,济川却有不俗的表现,

医药有防御属性,在经济下行泥沙俱下时可平滑周期波动,当然不是绝对的,如2008,2012,2018;

那么当大盘上涨时呢?就济川来说涨的也不错。总而言之,给人一种感觉:稳稳的幸福~

(一)股权集中

公司十大股东的股权比例还是比较集中,比例超过60%,这么高的实控人比例实属少见。其余为机构和个人股东(葛红玉和刘步松),说明这些牛散看好济川。

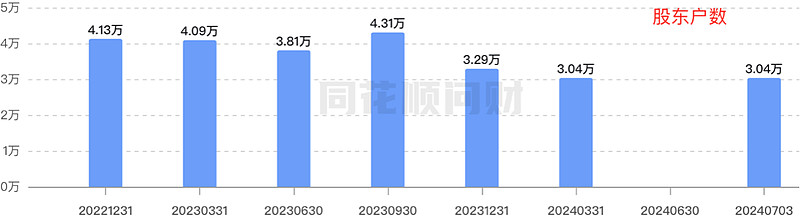

(二)股东人数

和Q1持平,3.04万,股东人数越少,表明筹码越集中。

(三)回购

7月4号,公司完成回购,约105万股,占总股本的0.11%,回购最高价34.82元/股,最低价27.19元/股,回购均价28.64元/股。

(四)未来增长

受到中药鼓励性政策,中医药“治未病”理念受众增加等,中药涨价明显,现在医院看病中药一周的量,要大几百~一千,

市场规模至 2025 年有望达到的4973 亿元,5.6%,增长率不高但可支撑多个数百亿市值的中成药企业;

济川的小儿豉翘清热糖浆获批,增加产品天花板:去年11月批准上市。小儿豉翘清热颗粒2023年销售额约26.7亿,仍在医保中,院外销售占比约38%,有较大增长潜力,

未来加大空白市场开发和现有市场的增量,以及基层医院的推广保持收入增长。

(五)估值

用几种方法来算合适价格,计算过程省略,大家直接‘抄答案’就好,

1.按照目前的增长态势,预计未来3年的利润增长率分别为12%,10%,10%,公司的合理市值为560亿(股价61),安全市值为450亿(股价49),当前市值为305亿,股价33。

2.当前股息率3.92%,远高于十年期国债。通过股息率,计算出合适价格是57。

3.通过市盈率法算出的合适价格是48.34。

4.另外横向对比下,100亿营收规模的各中成药企PE:

济川PE:10倍,同仁堂:31,达仁堂:25,片仔癀:41,江中药业:20,天士力:17,太极集团:24倍,葵花药业:14.47。

济川在其中,估值是相对低的。

5.另外,截止Q1,济川净资产有142亿,目前市值是305;

云南白药416.04亿,市值914亿;片仔癀149.06亿,市值1222亿;

同仁堂212.62亿,市值528;天士力129.77亿,市值192.7亿;

达仁堂70.28亿,市值251.5亿;江中47.61亿,市值146.3亿;

葵花52.77亿,市值145亿;

这样看来,天士力不到1倍;济川,同仁堂和云南白药2倍多,片仔黄最夸张,还以为我数据看岔了![]() 。

。

最后算出的合理区间在48.34~61区间,大家根据自己的风险接受程度定价。

下篇了解华测检测,也是当下买什么股?里精选出来的,已经涨了三天了,得赶紧把估值算出来~

谢谢这么优秀的你还关注了我♥️

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负