晚上好~中秋节快乐🎑,㊗️大家好事圆圆好梦连连~😄今天不放假,继续聊聊邮储银行的存款风险的衡量,以及为何发债。

(一)存款风险的衡量:

贷款质量主要看放出去的钱能不能收回来,但是不要忘了,银行作为高杠杆的行业,借了大量的钱,是否能够满足存款人正常取钱呢?

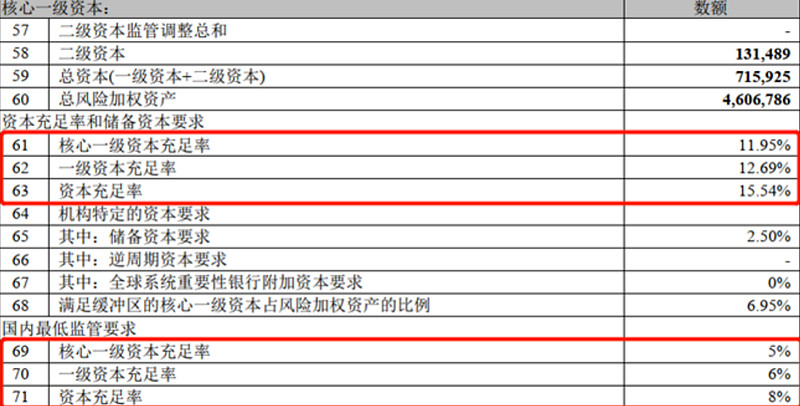

银行在负债端需要储备资金以防备风险,关于银行资本的指标叫“资本充足率”,主要就是怕贷出去的钱收不回来,所以监管层要求银行要有一定的自有资本。监管层有资本充足率的要求,如果资本充足率低,那么银行就无法杠杆扩张(就是监管层认为你的资本不足,不允许继续对外放贷),下图为一般标准

资本充足率包括核心一级资本充足率、一级资本充足率以及资本充足率,我们不需要了解每一级别的含义,直接对比下监管层的要求就可以了!按今年年中银保监会相关规定 ,资本充足率、一级资本充足率和核心一级资本充足率,应该分别不低于10.5%、 8.5%和7.5%;

1)邮储的核心一级资本充足率 、一级资本充足率及资本充足率分别为9.74% 、 12.35%及

14.32%,都满足监管要求。

2)农行的资本充足率 16.23%,一级资本充足率 12.65%,核心一级资本充足率 10.85%,均满足监管要求。

3)工行的核心一级资本充足率 12.90%,一级资本充足率 14.28%,资本充足率 17.01%,均满足监管要求。

4)招行的核心一级资本充足率、一级资本充足率和资本充足率分别为11.89%、 13.47%和16.01%,较上年末分别下降0.40%、 0.51%和0.53%,受上半年现金分红316亿元影响,所以各级资本充足率较上年末均下降。但也远超监管标准。

5)银行业:全行业核心一级、一级、全口径资本充足率分别为10.5%、11.91%和14.48%,较一季度末分别下降了13.8BP、0.7BP和3.3BP,较年初分别下降了0.22%、0.13%和0.22%,银行业资本充足率整体继续回落。

总结: 它们吸收存款的规模,从小到大依次排序是招行、邮储、农行、工行;4家银行都比国内最低监管要求要高很多,除邮储外,3家银行比银保监会相关规定的行业水平高,工行的资本充足率各项指标居首位,意味着工行未来可以继续扩张!同时,资本充足率低的银行很可能会二次融资扩大股权资本,慷慨分红的可能性就低了;

相比之下,邮储的核心一级资本充足率是低于行业的,似乎与其他三家相比略逊一筹,不过只是略低于,所以邮储采取了发债方式,从而补充资本。

(二)资本补充渠道之一——发债

资本充足率的回落也反映当前银行面临的资本补充压力,

国内是鼓励银行去补充资本金的,才能增强抗风险能力;随着无风险利率的下行,8月市场融资成本相对降低了,因此银行发债意愿提高。无风险利率下行会有资产配置困扰对于银行来说也是资本端增厚的契机。其中邮储银行,发债规模为600亿元。

发债后,邮储便可进一步扩张,增厚资本端;当然,除了发债等渠道外,邮储还需不断的扩张资产端和中收,才能可持续发展,使抵御风险的能力更进一步。

综合之前的文章分析,干净的资产负债表,存款成本低,费用收入增长快,优异的资产质量,都可以打造成邮储的一张“名片”啦~

最后,谢谢这么优秀的你还关注了我♥️,中秋加班,原创不易,感谢老铁们点赞转发~

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负