晚上好,投资一家公司,都知道最关键的是看这家公司能不能赚钱,那么,对于任何一家银行的利润来说,除了关注盈利能力之外,更要关注风险!风险主要看贷款的风险以及存款风险,贷款风险主要是贷款的质量,除了上篇的不良贷款率、今天我们分析拨备覆盖率以及贷款拨备率。然后再看看今天的地产崩和银行业关联与否。

(一)贷款风险的衡量

1、来看下不良贷款拨备覆盖率-以下简称拨备率,拨备的概念不懂的朋友回顾往期邮储文章。监管标准是,拨备覆盖率要大于150%,我们来看看邮储、招行、农行、工行有没有达标。

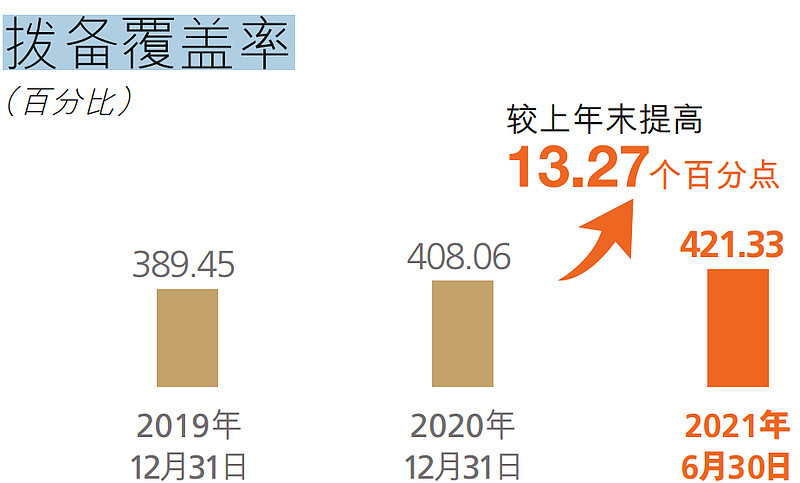

邮储拨备率421.33% ,较上年末上升13.27%。

也就是说,计提的贷款损失准备是当前不良贷款余额的4.21倍,可以说邮储风险抵补能力充足 ,计提充分,资产质量以及利润质量高且可靠。同时,拨备这部分利润并不一定真正消失,意味着经济想向好,银行的拨备开始提升,那么再看看其他银行。

VS: 招行

如下图,招行拨备也是连年上升,从资产减值准备的计提上,招商是最充分的,招商的资产质量非常好👍

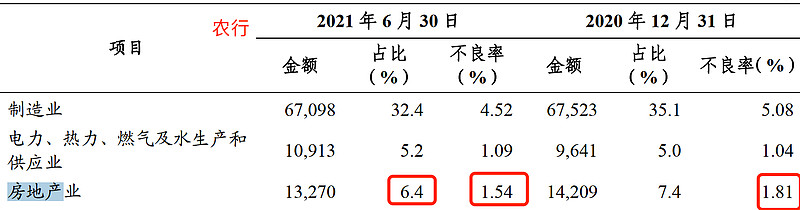

VS:农行

VS:工行

农行的拨备虽然也在上升,但总体来说是四家银行中处于最劣势的。

总而言之,邮储拨备充足。不良持续出清下,邮储拨备居大行之首,抵御风险的能力较强,继续保持行业领先的极低的信用成本率;

以上的银行都在监管水平线上,其实一般银行都在这个水平上,而邮储、招行都远高于监管层的要求,它俩计提的拨备很充分。

2、监管标准是,拨贷比(资产减值损失准备/贷款余额)要大于2.5%,各银行的拨贷比 如下图

这4家银行都达标了,但工行是最低的游走于标准上一点;招行是最高的,风险抵御能力最强,招行贷款规模和邮储规模相当,这样看来招行不论是利润质量还是风险控制上都具有很强的优势,但近2年有连续下降的趋势;邮储近2年呈连续上升中;农行处于邮储和招行之间,近2年缓慢提升。农行发放贷款和垫款总额是16万亿是邮储的2-3倍;

总结:其实,如果少计提一些拨备,邮储、招行的利润会大幅增加,结合之前文章分析的邮储把逾期30天以上的贷款都纳入不良来说,可以说目前邮储、招行的利润非常保守!

(二)贷款业务中的房地产比例

1)邮储:房地产贷款仅占公司贷款的6%

个人住房贷款占比较高为57.36%

按行业划分的境内公司类不良贷款中,房地产的占比可忽略不计,是不良贷款中最小的部分

2)招行:房地产占贷款类比例是19%,占比较高,也就是说招行贷款业务中主要来自房地产和交通运输业,所以受房地产影响还是蛮大的

公司是说会加强管理,推动房地产贷款占比稳步下降,预计房地产贷款集中度管理政策对本公司的总体影响可控。。

招行的房地产业的不良率,是上升的,境内公司房地产不良贷款率1.15%,较上年末上升0.93个百分点。

3)农行:

农行房地产贷款业务规模比招行和邮储加起来还要大,占总贷款9.6%,是贷款类业务的第三位

个人住房贷款占比也比邮储高出许多。

农行的房地产不良率是1.54%,较年初下降了0.27%。

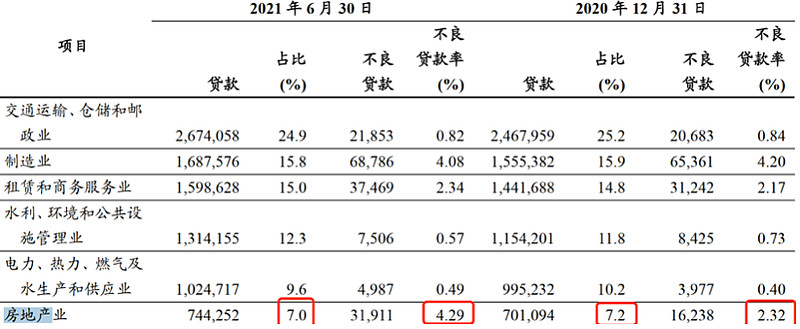

4)工行:工行的房地产贷款规模是4家银行中最大的,房地产业占比较年初下降0.2%至7%,不良率也是最高的,不良贷款上升了一倍,不良率较年初上升1.97%至4.29%。

总结:邮储在房地产贷款业务方面,是4家银行中规模最小,不良率最小,风险最小的,然后按不良率依次排序就是招行、农行、工行,工行房地产不良率陡然上升!

明天我们继续看看这几家银行存款的风险吧。最后,谢谢这么优秀的你还关注了我♥️,原创不易,感谢点赞转发的老铁们~

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负