8月造车新势力交付量的公布,让大家看到,曾经的“蔚小理”时代似乎已经结束了。蔚来持续3月销量破万的同时,小鹏和理想已经开始掉队了。

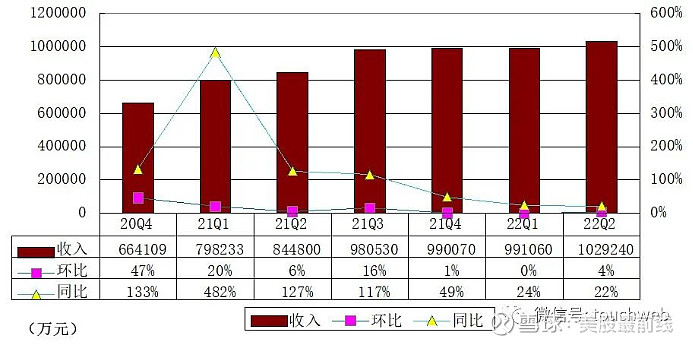

9月7日,蔚来披露2022年二季报。财报显示,蔚来第二季度营收102.9亿元,同比增长21.8%,创单季新高;整车销售毛利率为16.7%;研发支出21.5亿元,创单季新高;现金储备544亿元。2022年Q3交付指引为31,000-33,000台,为单季最高交付指引。

那些一直问蔚来还有没有“未来”的网友,恐怕要大失所望了,蔚来的交付量看起来是最为稳定的。而且,随着ES7、ET5在三季度的交付开启,蔚来后劲儿可以说非常强悍。看成都车展上人从众的盛况,蔚来车型的热度就可见一斑了。

最近蔚来总裁秦力洪在成都车展上说的,ET5一年内销量将超过宝马3系的油车。这样看来,今年算得上是蔚来和小鹏、理想路径分化的开始,毕竟这么算起来,蔚来将来的月交付量超过2万辆,已经是非常保守的数字了。

再看理想和小鹏。2022 年第二季度,理想汽车实现营收 87.3 亿元,环比下降 8.7%;小鹏汽车实现营业总收入 74.36亿元。

对于今年第三季度,小鹏汽车给出了汽车交付量 2.9 万 -3.1 万辆,总收入 68-72 亿元的预期,算是比较保守;这意味着其第三季度的交付量和收入预期,均将不及第二季度。理想汽车第三季度预期交付量 2.7 万-2.9 万辆,有可能超过二季度,也有可能不如二季度;但总收入预期 89.6 亿-95.6 亿元。

截至9月6日数据,小鹏汽车H 股市值,仅为理想汽车的 49%,蔚来的 46%。

小鹏汽车的毛利率在三家中没有优势,二季度其毛利率为 11.6%,理想汽车已升至 20% 以上,蔚来16.7%的毛利率也要高出小鹏汽车几个百分点。

根据财报数据,今年上半年,小鹏汽车的研发开支为 24.86 亿元,同比增长 77.8%;增幅虽然不小,但已被理想汽车同期的 29 亿元超越。蔚来同期的研发开支为36.6亿元,预计2022年研发投入超90亿元,或将超过理想和小鹏之和。

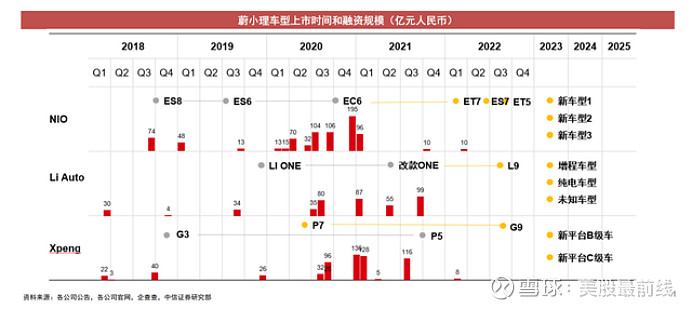

结合Q2财报,以及8月乃至9月的交付量来看,蔚来可以说“赢麻了”,已经在与小鹏、理想分道扬镳了。蔚来汽车形成了“866+775”(ES8、ES6、EC6和ES7、ET7、ET5)多车型布局,而理想和小鹏目前在产品规划上略显单薄。曾经的苦难三兄弟,已经有人要飞黄腾达了。别忘了还有欧洲市场,销量卖多卖少还是其次,如果口碑打出去了,蔚来这波不得了。