参加今年股东大会后,总结南极电商的改革思路:一是南极人品牌升级,加大研发投入,加强设计与过程管理,提升自营比例;二是多品牌、多模式,自营与授权相结合,线上和线下相结合;三是将精力放在与供应链、渠道关键大客户、战略合作伙伴的合作,专注于数字化零售领域的探索与创新,逐步优化线上店铺布局,加大营销投入,重塑品牌形象。

市场极少对一只股票分歧如此巨大,2019年-2020年南极电商股价一度从7元涨到24元,涨幅243%,然后又从24元跌到2.59元,4年跌幅达89%。说实话,敢分析这只股票,需要勇气!许多分析师和大V都在此败北。敢在现在跌成这个熊样的时候发文,更需要勇气!逆向投资从来都不易,下文我将从南极电商过去的美好、现在的落寞以及未来的蓝图展开分析。

一、过去的美好

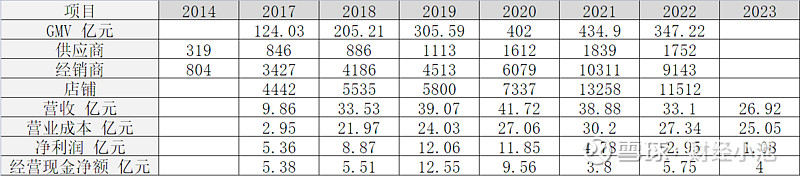

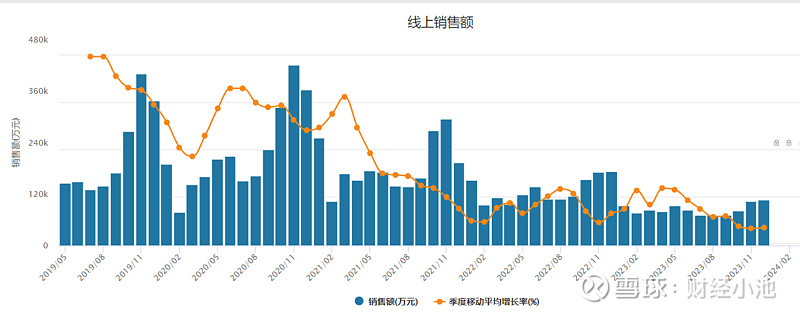

2019年是南极电商业绩的分水岭,从借壳上市以来,南极电商业务飞速发展,短短四年时间,净利润从1.72亿增长到12.06亿元,营收从3.89亿元增长到39.07亿元,经营现金净额也不断增长,2019年GMV增长到305亿元,净利率30.87% ,ROE28.13%,妥妥的成长股!

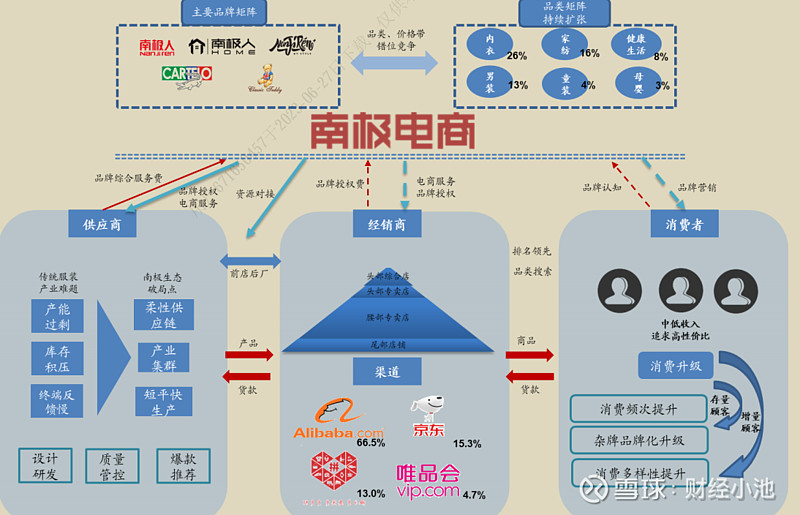

在拼多多还立足未稳,直播电商还在萌芽的年代,淘系是绝对的电商龙头,得阿里者得天下。南极电商抓了传统电商发展的红利期,充分利用了传统搜索排名规则和授权模式,实现了自己的快速发展。

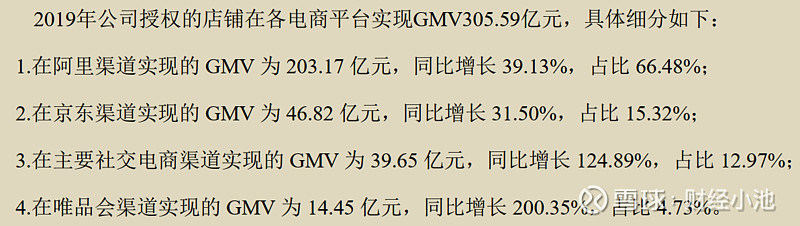

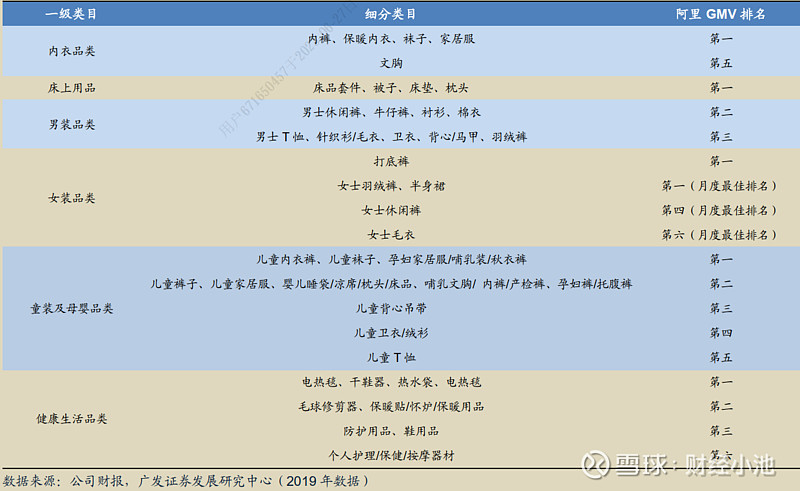

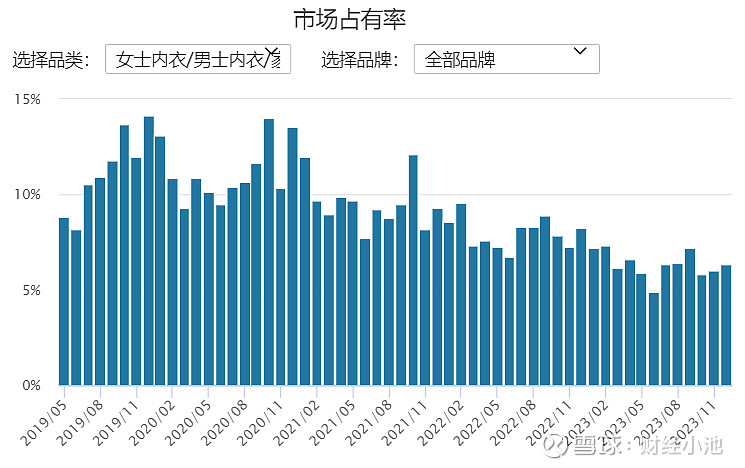

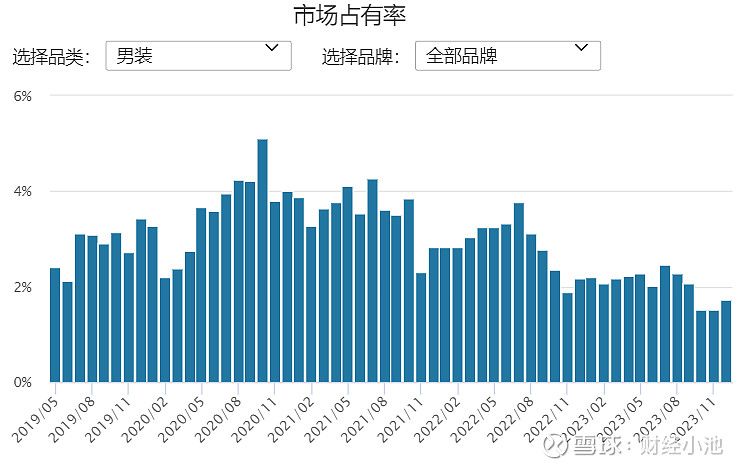

2019年南极电商在阿里平台,内裤、保暖内衣、袜子和家居服等四个细分类目GMV排名第一。南极电商所有品牌内衣品类的可统计GMV为89.67亿元,2019年同比增长46.20%。2019年南极电商在阿里平台,男士休闲裤、牛仔裤、衬衫、棉衣等四个细分类目的GMV排名第二。公司所有品牌男装品类的可统计GMV为49.49亿元,同比增长48.97%。

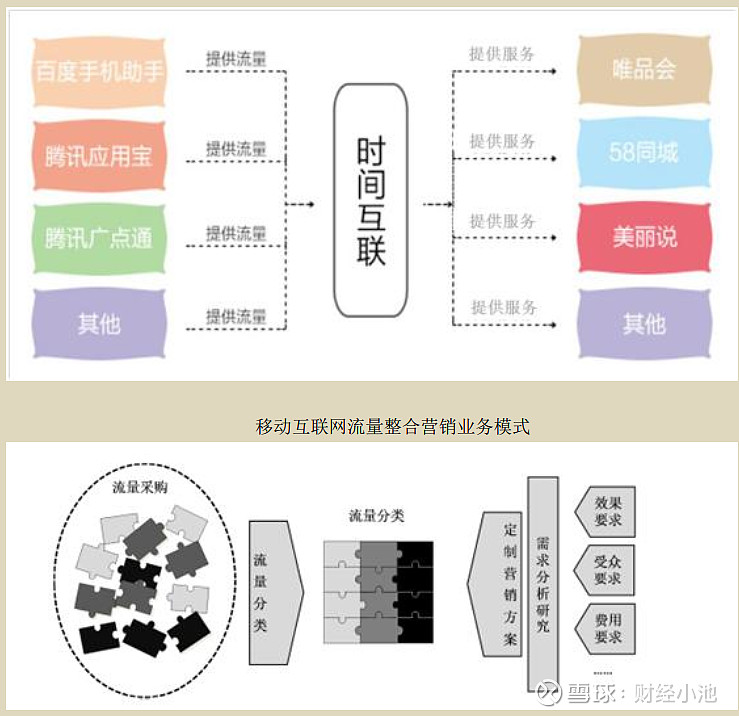

南极电商高歌猛进,一是得益于电商的快速发展,这是时代红利;二是流量算法助力,2017年通过收购时间互联,得到流量算法加持,集中购买流量,然后做精准推送,现在看来这不是什么新鲜事物,但是在当年这可是人无我有的秘密武器;

三是商业模式的创新,品牌授权服务结合电商,利用平台搭建的社会化数字化的管控体系,是更高效率、更低成本的商业模式,使经销商、供应商和消费者实现共赢。

二、现在的落寞

张总在股东大会也明确表示,由于过去的模式太美好,导致公司没能紧跟市场变化,错过了战略转型最佳时期,对不起消费者和股东的信任。

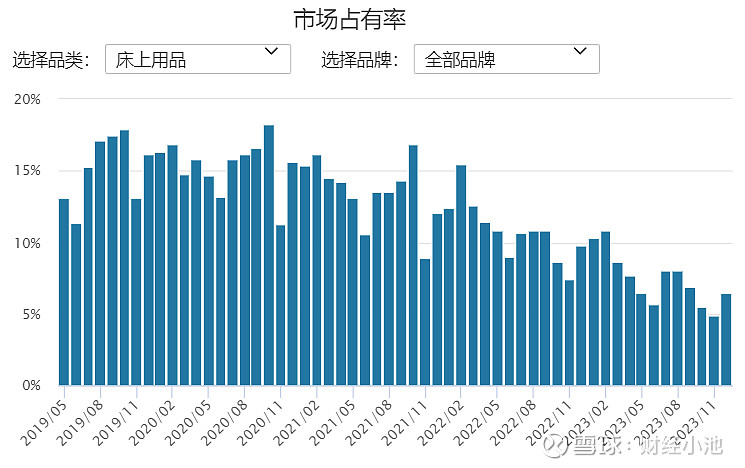

过去四年,南极电商先后经历了财务造假风波、杀估值和杀业绩。关于财务造假的质疑,使得股价很快腰斩,不过随着监管问询,年报披露,财务造假的谣言不攻自破。但是行业发展趋势放缓和电商平台修改运营规则,拼多多和淘宝刺刀见红的竞争,严重依赖淘系成长起来的南极电商杀估值是在所难免。又叠加同业竞争加剧,消费低迷,公司销售额和市占率逐年下降,杀业绩接踵而至。

南极电商净利润从2019年12.06亿元减少到2023年1.08亿元,又加上吃相难看的股权激励计划,股价迎来至暗时刻,最低跌到2.59元。

三、未来的蓝图

(一)商业模式·让轻奢品质走进寻常百姓家

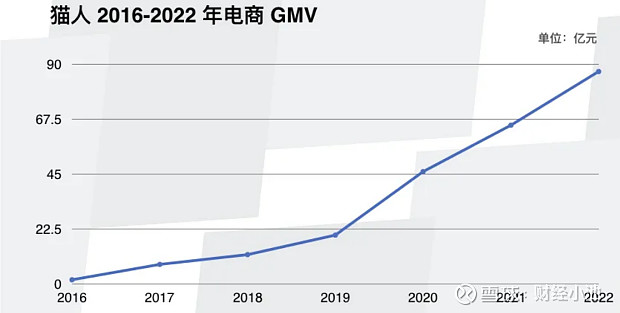

他山之石可以攻玉,猫人曾经是学习南极人的小兄弟,2020年南极人的销量10倍于猫人,可这3年南极电商转型处处碰壁,导致GMV不断下滑,而猫人通过成功转型,GMV却逆势增长,猫人做对了什么?

通过猫人集团副总裁周洁的访谈,复盘猫人的数字化转型历程,总结出 4 个关键点:

1、战略:聚焦“科技内衣”定位,找到技术与用户需求的连接点;

2、产品:优化矩阵触达高质量人群,打造明星同款大单品;

3、供应链:与供应商共创产品、相互赋能,提升自研能力和供应链效率;

4、渠道:大刀阔斧改革授权模式,建设自营渠道。

南极人的野心从来就不是追随者,而是行业引领者,竞争对手跑出来的成功模式当然要学,不仅要学,更要超越。学优衣库、学SHEIN、学猫人,学一切可以学的成功模式。

南极人的转型:

一是品牌升级,加大研发投入,加强设计与过程管理。引入奢侈品设计团队和产业链最优质的供应商伙伴,改革生产和管理模式,让奢侈品制造从小批量高成本到大批量低成本转变,持续发挥规模和成本优势,做好个性化和差异化,以好看“悦人”,舒服“悦己”的理念,打造好看、舒服、平价的轻奢系列产品(里程碑系列)。

二是提升自营比例,将内衣、男女装、运动户外等优势品类纳入自营。通过提升自营比例和打造自营品质,提升品牌形象,同时带动战略授权板块的发展。

三是只做战略授权,不做竞争性授权(开放的竞争性授权让南极人迅速成长起来,但是过度的低价、低品质,使品牌形象受到影响)。南极人将精力更多放在与供应链、渠道关键大客户、战略合作伙伴的合作,做好分享机制,专注于数字化零售领域的探索与创新,逐步优化线上店铺布局,利用多账号、多达人的策略,显著提升商品规模与品牌曝光度。

四是线上与线下结合,今年将在上海开首家南极人线下旗舰店,并在未来3年投入5亿元广告费用,重塑南极人品牌形象,将南极人打造成为“成本领先、轻奢品质,创造美好、与你同行”的品牌。

在品牌矩阵方面,卡帝乐鳄鱼将加强品牌管理,做到合法合规经营。百家好将和个性化行业头部女装企业合作,利用客单高的优势(客单价318元),打造个性化时装品牌。今年2个品牌的GMV目标是分别突破50亿元。

(二)公司治理结构

客观上讲,公司治理结构有很大问题,第一大股东一家独大,公司完全没有制衡机制,管理层无视中小股东利益等等问题。

不过在创业阶段,在特殊时期,这样的管理结构,也有其优势,毕竟张总一次又一次带领南极人成功转型。

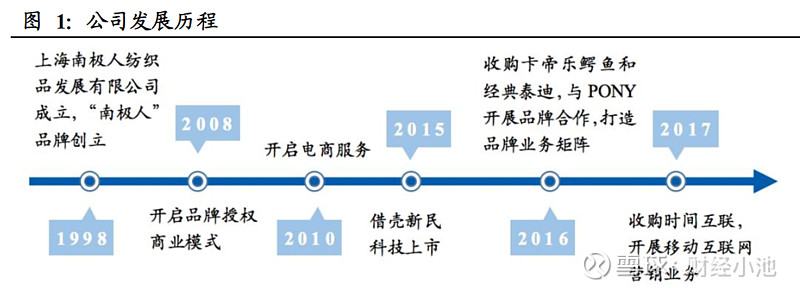

1998年,张玉祥创立南极人品牌,推出保暖内衣产品。成立仅4个月就创造了1个亿的销售额。2004年,南极人累计实现销售额10亿元。十年间,南极人陆续签约多位一线明星,在央视等媒体投入巨额广告费用,南极人打响了全国知名度。那是一个靠打广告就能赢得市场的黄金时期,像什么秦池酒、健力宝、脑白金都是靠广告营销红极一时,张总在那个群雄逐鹿的时代抓住了时代的机遇。

2008年,在线下服装行业竞争激烈、利润空间缩减的背景下,南极人果断转型,剥离生产和销售两个重资产环节,只保留“南极人”品牌,开启品牌授权商业模式。2012年开始,推出南极人共同体商业模式,打造产业生态链,建立柔性供应链园区,为生产商及供应商提供产业链综合服务。张总果断转型,抓住了电商发展的大潮,并且开启了品牌授权的轻资产商业模式。

2015年,南极人更名为“南极电商”,并借壳新民科技登陆中小板。2016年,收购卡帝乐鳄鱼和经典泰迪,与PONY开展品牌合作,拓展品牌矩阵。2017年,收购时间互联,进入移动互联网营销领域,大幅提高了公司的营业收入。在搜索电商时代,短短四年时间,南极电商净利润从1.72亿增长到12.06亿元,营收从3.89亿元增长到39.07亿元。同样商业模式的恒源祥、北极绒、俞兆林等,谁能望其项背?

2020年之后,淘系运营规则改变,拼多多异军突起,直播电商如火如荼。这些变化无疑都对南极电商的商业模式造成了巨大的冲击,毕竟拼多多市值都一度超过了阿里。且看这期间管理层做了什么:积极布局拼多多(2022年年报披露拼多多的GMV 已经超过100亿元),上线直播电商,试水跨境电商,扩展商品品类(食品、电器等),收购品牌(Basic House、Mind Bridge、Jucy Judy),探索线下云仓,做自营品类,果断裁员,引进人才。管理层从来没有坐以待毙,一直在探索新的模式,只是这些转型都收效甚微。

南极电商也为行业培养了许多人才,这些人帮助猫人和海澜之家成功转型。引用一段评论:作为一个已经出来单打独斗的前员工,在看到网上各种言论的时候,也回顾了一下自己在南极电商奋斗过的5、6年光阴。说实话,我不能说网络上的言论全是捏造,但是仅仅靠这些“只言片语”就真的能描述一个完整的“南极电商”吗?回想自己打过的电话、跑过的客户、双十一熬过的夜,我认为不应该由“卖标“这种博眼球的字眼,就抹杀掉所有。不是抹杀掉南极电商的什么功劳,是抹杀掉我曾经的,以及现在还在南极电商里奋斗着的人的所有努力和付出。诚然,南极电商的合作模式,是通过将品牌授权给供应商和经销商,搭配供应链服务或电商服务,收取服务费用。而南极人的产品一直主打“性价比”,它的优势除了品牌自身的广泛认知度,还包括丰富的供应链资源、线上数据的管理、价格管控、数据管理等等。和店铺合作,要了解他的品类是否丰富,爆款有多少,月销量数据是否健康,如何利用南极电商的优势去弥补商户现有的运营痛点;不仅要为他推荐合适的工厂,也要帮助他去和钟意的工厂谈合作;随时了解网络上的爆款,通过价格、外观、质量上的提升,将网络爆款打造成我们的新品类。众所周知,所谓的平台支持,也是店越大,平台支持越大。放弃做新品牌,而选择和南极电商合作,与其说是走“弯路”,不如说是快速获得平台流量,快速获得成熟的品牌、供应链、管理、运营资源的“弯道超车”的机会。老实说在南极电商工作的那段经历,有过被业绩折磨的痛苦,有过对公司管理的吐槽,但同样也在这里学习到了很多货真价值的电商经验,才能有今天有底气地离开。

张总是南极人的核心,是最懂电商的人之一,试想持股1/4的创始人,在公司股价500多亿的时候,没有套现,现在股价最低跌到70多亿元,是你痛,还是他痛?市场瞬息万变,谁能想到短短4年,沧海桑田,只能怪公司护城河还不够深吧!但是经过4年摸索,南极电商终于找到方向!

(三)投资机会

这家公司能否转型成功的确具有很大的不确定性,2021年某券商研究所发布的研报预计2023年将实现27亿元的净利润,结果2023年实现净利润1.08亿元,错得相当离谱!

不过现在不到80亿的市值,是不是投资机会?张总说投资效益好的时候,不一定是公司赚钱最好的时候 ,未来会保证每年分红,不会盲目投资,但也会寻找投资和并购的机会,要干到消费者和股东满意才退休!

再出发——让轻奢品质走进寻常百姓家,南极人未来的蓝图应该是成为“成本领先、轻奢品质,创造美好、与你同行”的千亿级品牌。

声明:以上介绍不作为股票买卖推荐,切忌跟风买卖,文中谈到的个股都可能有腰斩的风险。