目录

1.行业概览

2.公司基本情况

2.1股权结构

2.2发展历程

2.3遭遇困境

2.4困境反转

2.5财务分析

3.竞争对手分析

3.1口蹄疫(天康、中牧和申联)

3.2圆环、禽苗(普莱柯)

3.3伪狂、猪细小、胃流二联、支原体肺炎(科前生物)

3.4非洲猪瘟

3.5宠物疫苗

正文

3.竞争对手分析

下表是截止2023年2月16日动保行业的估值情况,可以看出生物股份的PB估值远低于主要竞争对手,而且这还是距最低点反弹50%后的格局,楼主买的时候PB才1.8倍。中牧股份的生物疫苗占营收27%,瑞普生物的生物疫苗占营收45%, 生物疫苗占比越高估值应该更高才对,生物股份可是97%的生物疫苗占比,估值还低于同业!这里说明一下为啥不看PE,业绩最差的时候和最好的时候,PE的作为估值指标的代表性都很差。下文将分析金宇的主要竞争对手,这也是本文的重点内容。

3.1口蹄疫(天康、中牧和申联)

经农业部批准拥有口蹄疫疫苗生产资质的企业共有8家,分别为金宇保灵、中农威特、中牧股份、中普生物、天康生物、必威安泰、申联生物、海利生物。各家的主要产品如下图,小白可以跳过,看不懂也不影响你理解下文。

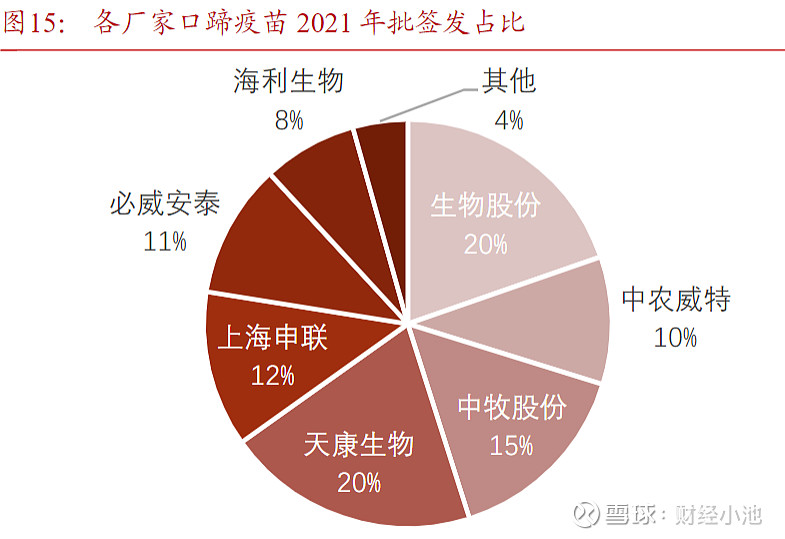

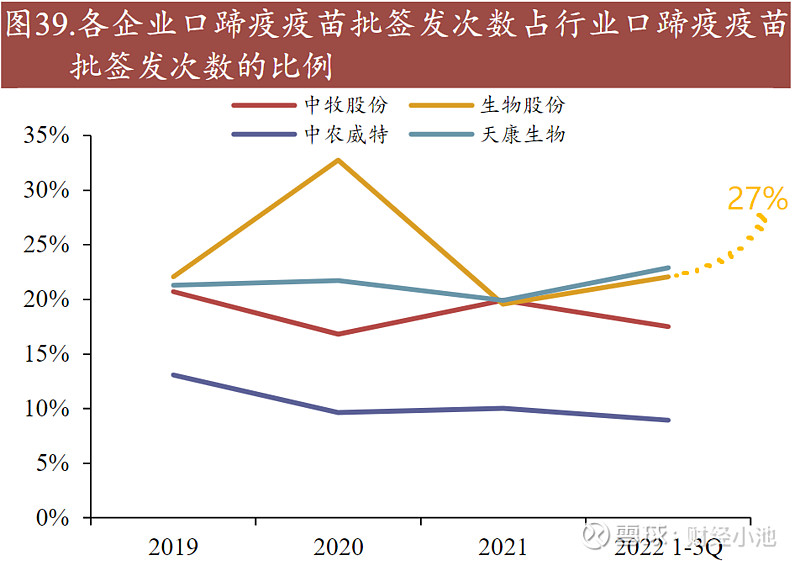

生物股份在口蹄疫领域的主要竞争对手是天康、中牧和申联,下图是2021年的市场格局,金宇以20%的占比位列第一。2022年金宇口蹄疫的批签占比27%,较2021年上升7%,龙头地位进一步巩固。

天康生物的主营业务是饲料,兽用疫苗只占比5.62%,不过也不可小觑。

2021年天康口蹄疫市场份额占比20%,小反刍市场份额占比75%,布病市场份额占比60%。在口蹄疫和布病领域都是金宇的强劲对手。

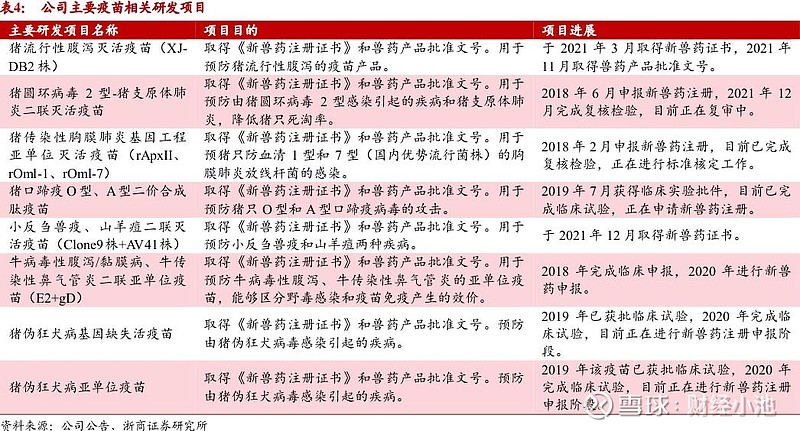

天康生物2020年建成了P3实验室,2022年通过兽药GMP验收,虽然比金宇建得晚,但是也算是少数敢于沉下心做研发的企业之一,研发人员近200人。下图是天康的一些项目的研发进展。

下图是天康的主要产品,涵盖口蹄疫、布病、小反刍、猪瘟等。

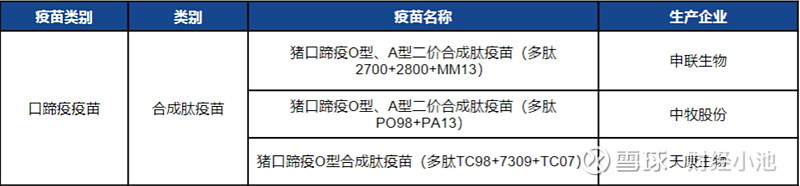

天康、中牧和申联都有合成肽疫苗产品,合成肽疫苗的安全性高,但是保护性和有效性低于灭活疫苗。

中牧股份是国有企业,生物制品只占公司营收的27%,不过在口蹄疫政采苗市场占有较大份额。多元化企业的优点是在一定程度可以平滑周期波动,东方不亮西方亮,缺点是很难深耕一个子行业。公司各个板块都需要支持,管理层很难厚此薄彼。

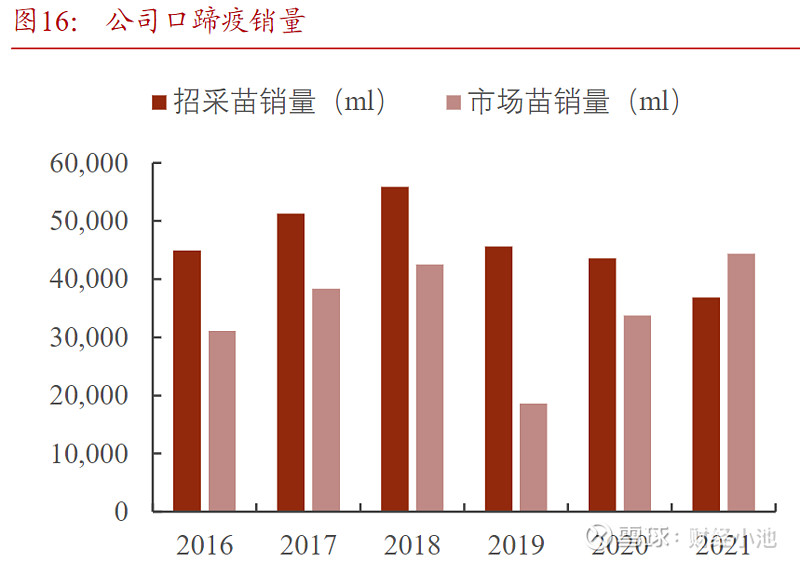

2021年中牧口蹄疫市占率为15%,中牧主要是靠政采苗。从下图可以看出,政采苗销量逐年下降,市场苗销量逐年上升,在2021年市场苗第一次超过了政采苗,2025年政采苗市场将全部被市场苗替代。中牧股份的转型迫在眉睫,由于国有企业体制僵化和缺乏有效激励机制,中牧转型能否成功,还有待观察。更何况国企是在上班,民企是在拼命,战斗力不可同日而语。

申联生物2021年口蹄疫市占率为12%,申联已投产4亿毫升的口蹄疫合成肽疫苗生产线和2.5亿头份的口蹄疫灭活疫苗生产线,在建7000万头份的活疫苗生产车间和7000万头份的灭活疫苗生产车间。

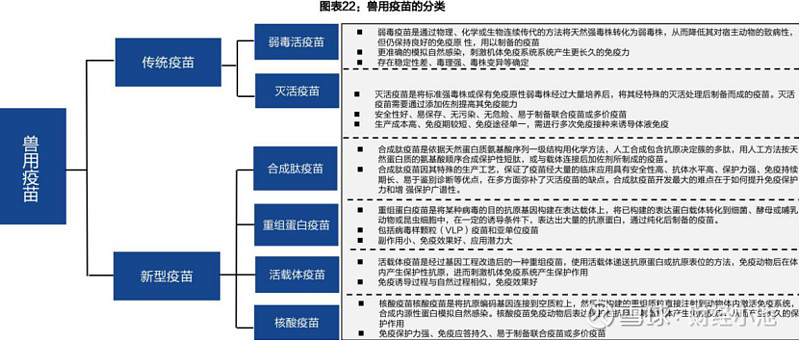

下面列一个兽用疫苗分类的介绍,感兴趣的同学可以加个餐,总之,各类疫苗都各有优劣,头部玩家是都有技术储备。

近4年口蹄疫疫苗市场份额变化见下图,2022年金宇口蹄疫的批签占比27%,较2021年上升7%,龙头地位进一步巩固。口蹄疫疫苗到2025年还有28亿元的增量空间,零和博弈的必要性降低,大家各美其美吧。

3.2圆环、禽苗(普莱柯)

2021年普莱柯猪用疫苗、禽用疫苗、化药占比依次为35%、35%、28%,普莱柯的优势是既有疫苗又有化药,金宇是全押注毛利率更高的疫苗业务,两种发展模式都各有优劣。2022年普莱柯预计营收11.5亿元,金宇预计营收17亿元。

圆环是普莱柯的主打产品,2019年普莱柯和其他单位联合申报的猪圆环病毒2型和副猪嗜血杆菌二联灭活疫苗,填补了我国圆副二联苗的市场空白。下图是2021年的市场测算和圆环的主要生产企业。这两年金宇的圆环放量也很快。

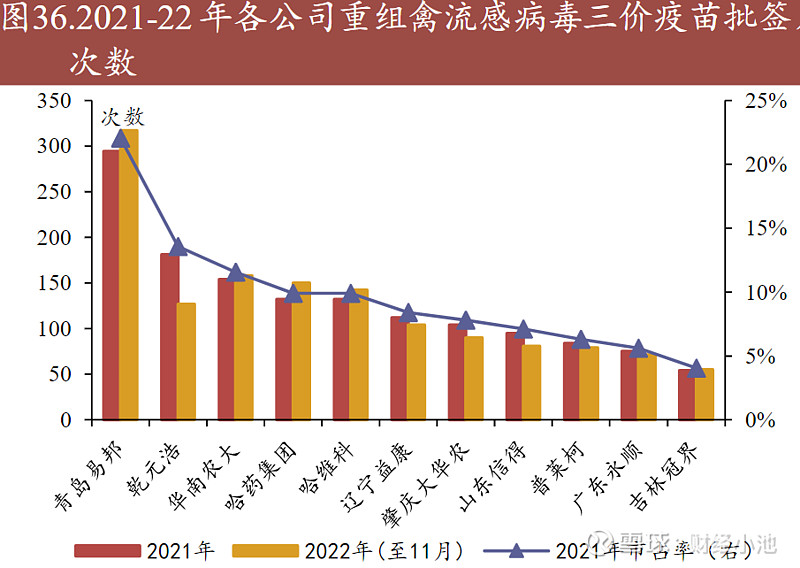

禽用疫苗占普莱柯营收的1/3,下图是普莱柯获批生产的高致病性禽流感疫苗以及其他可生产厂商。可以发现不少产品都有辽宁益康,辽宁益康是金宇的子公司,可见在普莱柯擅长的领域处处都有金宇的竞争。据管理层透露,2022年要对辽宁益康做减值,金额没说,我估计至少是上千万元。

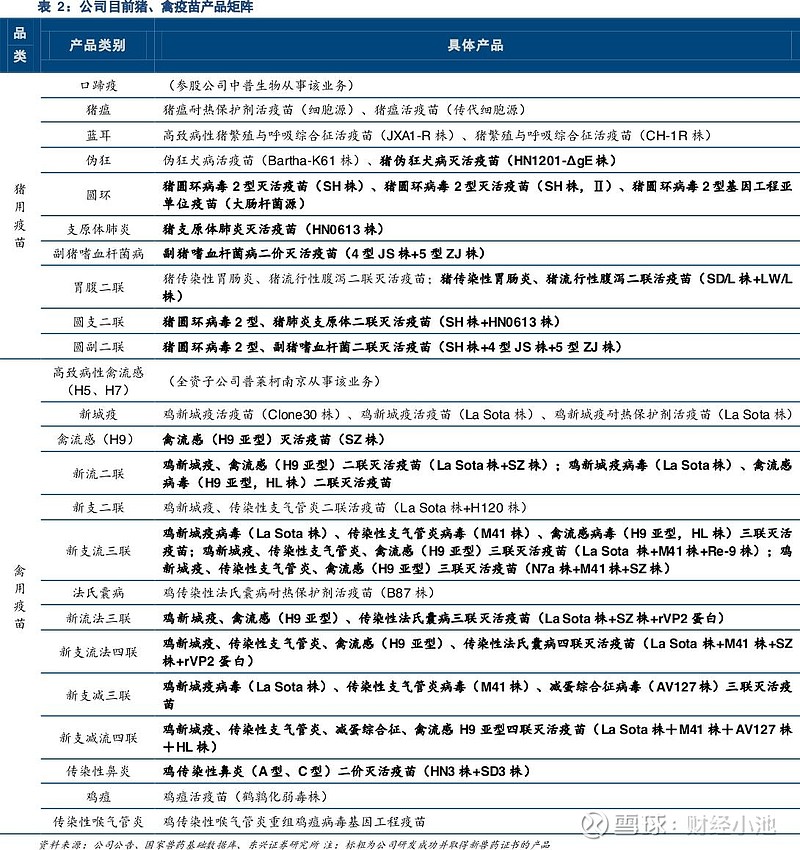

下图是普莱柯的产品线,感兴趣的同学可以看看,跳过不影响阅读下文。

3.3伪狂、猪细小、胃流二联、支原体肺炎(科前生物)

科前生物是我国非强制免疫疫苗龙头,猪用疫苗占营收的94%,2020年公司猪伪狂犬病疫苗、猪细小病毒疫苗、胃流二联疫苗、猪支原体肺炎疫苗市占率均为国内第一。

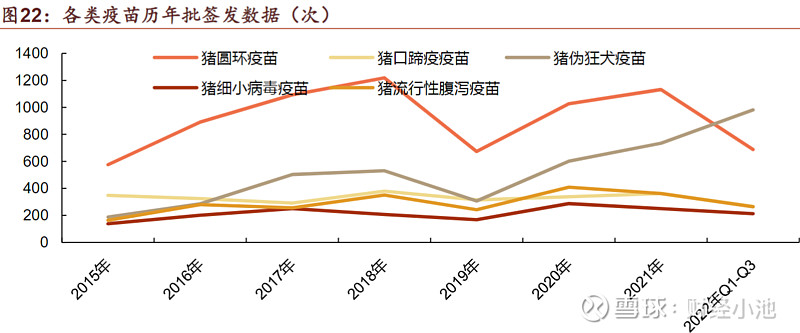

截止2022年三季度的批签数据显示,科前的猪伪狂疫苗逆势增长,圆环有所下滑,猪细小、胃流二联苗、口蹄疫保持稳定。

下图是伪狂和猪腹泻疫苗的生产企业,科前的龙头地位难以撼动,不过金宇也均有布局,金宇2022年伪狂批签数上升到6.17%,随着公司伪狂毒株的丰富,大概率能够对科前造成一些威胁。

科前是一家由教授和华中农大发起成立的公司,陈焕春院士是公司董事长,研发能力是科前的优势,不过好教授要成为好的企业家这中间鸿沟巨大。

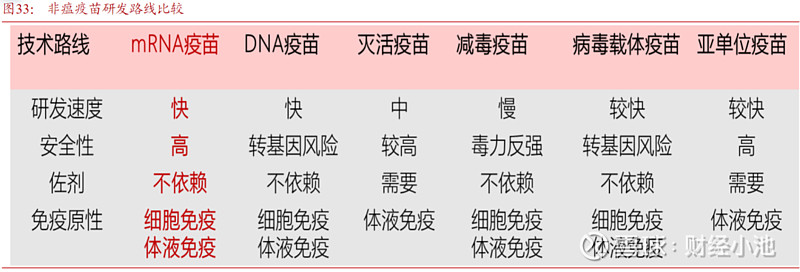

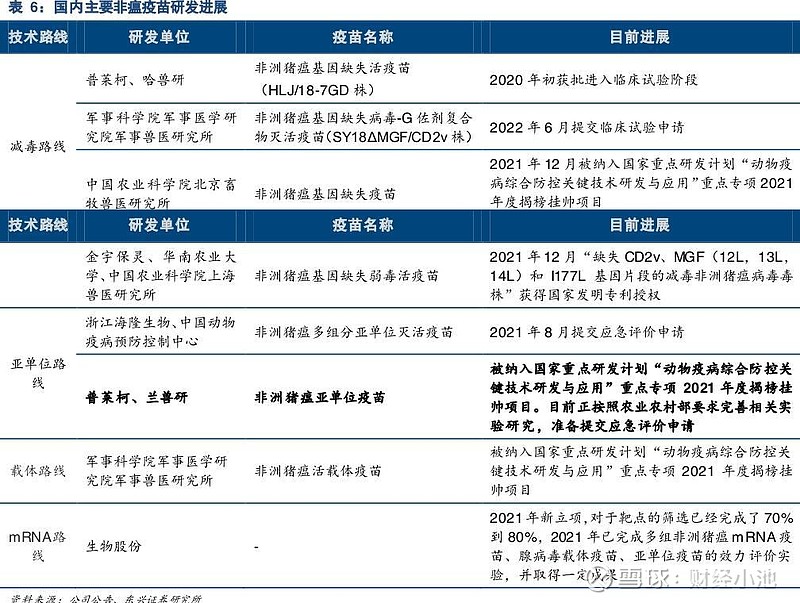

3.4非洲猪瘟

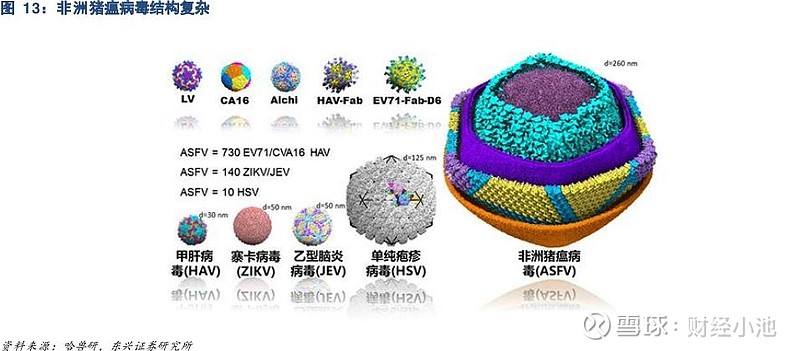

大家看图就能发现非洲猪瘟的结构非常复杂,这也是科学界长期攻克不了的原因之一。

下图是非洲猪瘟各类研发路线的比较,以及各机构采取的路线和进展。金宇押注的是mRNA和亚单位路线,非洲猪瘟能做出来就当作惊喜吧,别报太大希望。但是这个研发过程会给金宇积累宝贵经验,未来要是哪家科研机构研发出来了,金宇一定能成为优秀的代生产企业。

3.5宠物疫苗

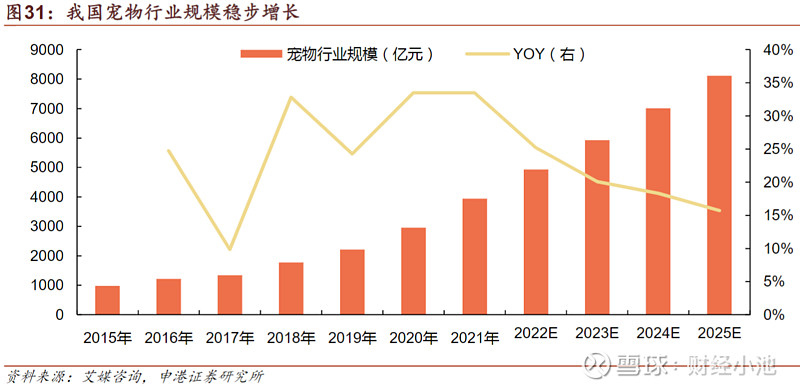

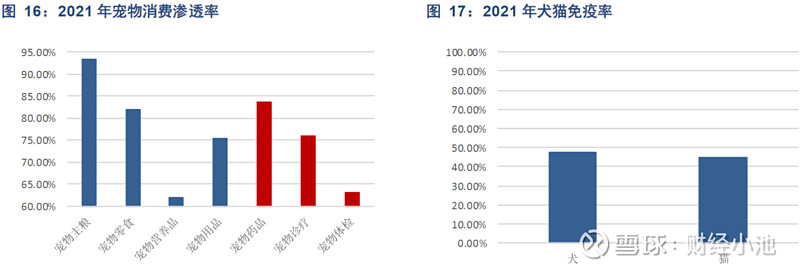

随着城镇化和老龄化,宠物市场是一片蓝海,2025年宠物行业产值将达近8000亿元,根据《2021年中国宠物行业白皮书》,2021年全国城镇家庭养猫数量为5806万只,养狗数量为5429万只。假设宠物犬、猫平均生存10年;假设正常状态下出厂价狂犬病疫苗20元/针,犬四联30元/针,猫三联25元/针;根据2021年宠物药品的渗透率为84%,犬的免疫率在48%,猫的免疫率在45%测算。国内宠物药品+疫苗市场总空间有望达近150亿元。

2021年宠物药品的渗透率为84%,犬的免疫率在48%,猫的免疫率在45%。宠物逐渐成为很多家庭的一份子,未来宠物药品和疫苗的渗透率还有望继续提升。

根据2015版《犬猫免疫指导手册》的建议,宠物狗一岁前接种3针犬四联、1针狂犬病疫苗,一岁后每年接种1针犬四联、1针狂犬病疫苗;宠物猫一岁前接种2-3针猫三联、1针狂犬病疫苗,一岁后每年接种1针猫三联、1针狂犬病疫苗。下图是目前国内主要的生产产商,2024年金宇共立的产品将陆续上市。金宇共立将依托共立制药在宠物疫苗领域的研发和品牌优势和金宇在动物疫苗智能化制造优势,现成的品牌、技术、产能和渠道,迅速开拓市场。

文中引用浙商证券、财通证券、华安证券、西南证券研究所的研究数据,感谢!

声明:本人持有生物股份股票,以上介绍都不作为股票买卖推荐,切忌跟风买卖,文中谈到的个股都可能有腰斩的风险。