本章重点讲述为企业及政府客户融资,这是投资银行内投资银行部的两项关键业务之一。

3.1资本市场融资

资本市场融资是指通过在受监管的市场上发行证券所进行的长期性融资。证券是一种可交换、可转让、代表了一定金融价值的工具。证券的形式可以是债务(债券、信用债券或票据)、权益(普通股)或混合形式(同时具备债务和权益相应特征的证券,诸如优先股和可转换证券)。资本市场融资一般由投资银行承销,这意味着投资银行在向发行方购入证券然后将这些证券转售给投资者的过程中承担了风险。这一融资过程必须符合证券法对信息披露、营销限制、承销商报酬以及其他事宜的规定。投资银行以一个折扣价格从证券发行方购入证券,然后转售给投资者,这样的资本市场发行称为初次发行。通过资本市场出售证券,其收益不是由证券发行方获得,而是由当前的证券持有人获得,这样的发行称为二次发行。

通过初次发行或二次发行在资本市场出售的证券,随后的交易称为二级市场交易,在证券交易所或场外市场进行。在二级市场交易中,出售方收取现金,购买方获得所购买的证券,而证券的初始发行人并不获得任何现金收益,也无须发行新的证券。

在美国,一级市场上的证券发行必须以下列两种方式之一进行:通过提交注册文件(其中一部分被称为招股书)向美国证券交易委员会进行注册;或者依据注册要求豁免条款进行发售。最常用的豁免条款是144A条款,该条款允许一些限制证券在合格机构投资者(这些机构通常被称为合格机构投资者(QIBs),管理的可投资资产在1亿美元以上)之间直接转售。美国大多数债券及大部分可转换证券的发行都是基于144A条款完成的。证券并未在公开市场上发行或出售而免于注册的证券交易被称为私募,私募中不得利用一般的询价或公告过程来与投资者进行接触。经过美国证券交易委员会注册的一级市场发行被称为“公开发行”(见专栏3-1)。

———————————————————————————————————————

专栏3-1

私 募

如果首次出售(给承销商)以及后续出售的对象为合格机构投资者的成熟投资者,债券的私募(与交易所挂牌证券不属于同一类)可以免于向美国证券交易委员会注册。由于缺乏流动性,私募的条款对借款人来说往往限制性更强或者价格更加昂贵:投资者在将债券转售给其他合格机构投资者时受到了限制,相对于拥有更为广泛的投资者基础的公开市场证券来说,这往往导致比较低的转售价格。大部分债券和可转换证券交易(不包括强制可转换证券)都是在144A条款豁免基础上完成的,并未向美国证券交易委员会注册。

———————————————————————————————————————

一家公司以向美国证券交易委员会注册发行的方式首次向公众发售股票,即为首次公开发行(IPO)。该公司后续向公众发售股票称为“增发”。如果公司的主要股东根据公司的协议想要出售自己的股份,为了达到广泛销售的目的,这些股份的出售可以使用公司的注册文件。这种股东销售称为献售股东发行(或二次发行,如上文所述),同时使用公司注册文件的协议称为“注册权协议”。

大部分公开市场证券发行都由投资银行进行承销,投资银行以折扣价格购入所有发行证券并尽量以更高的价格转售。购买和销售之间的价差称为“承销差价”,作为投资银行的销售努力以及承担某些特定法律风险的补偿。根据发行方和银行之间的协议(称为“承销协议”),承销可以由银行尽力推销而由发行方承担证券价格风险,或者在企业承诺基础上销售(包销)而由银行承担证券价格风险。在以上任一方案中,投资银行仍然承担清算和结算的风险。

在通常情况下,由一个投资银行集团(也称为“辛迪加”)对证券的发行进行承销。在这种情况下,发行方必须确定哪些银行是交易的主承销商。主承销商负责确定交易的承销方法和定价,因此获得最高的承销分配份额和相应更高比例的承销差价。在有些情况下,由一家银行作为主承销商,但在另外一些情况下,所有的承销商在平等的基础上运作。加入辛迪加的其他银行称为“联席承销商”,在承销分配中占据较小的份额。它们在营销以及定价方面进行的投入相对于主承销商来说较小,但不对这一过程进行控制,同时承担较低的风险和较少的工作。因此,它们获得的报酬较低。在一个承销辛迪加组织中可以有1~7个联席承销商。在一些证券的发行中,可能有另外一个投资银行集团作为“销售集团”参与到证券发行中来,这些银行不承担任何金融风险,不过获取的报酬也更低。

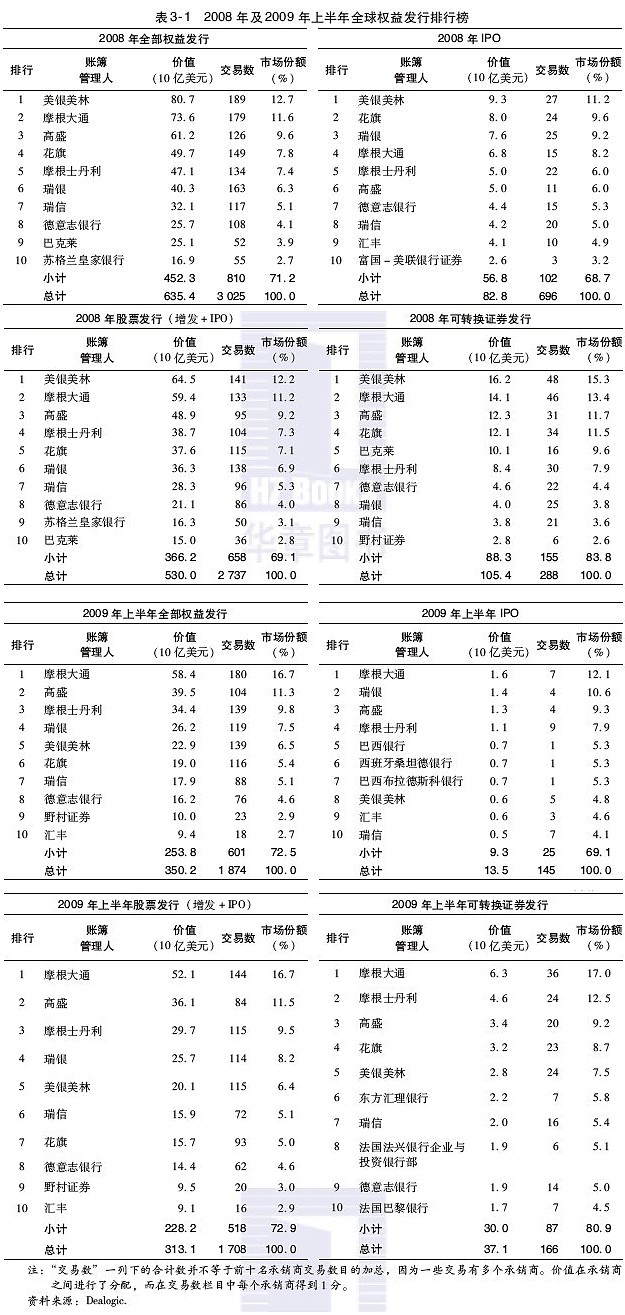

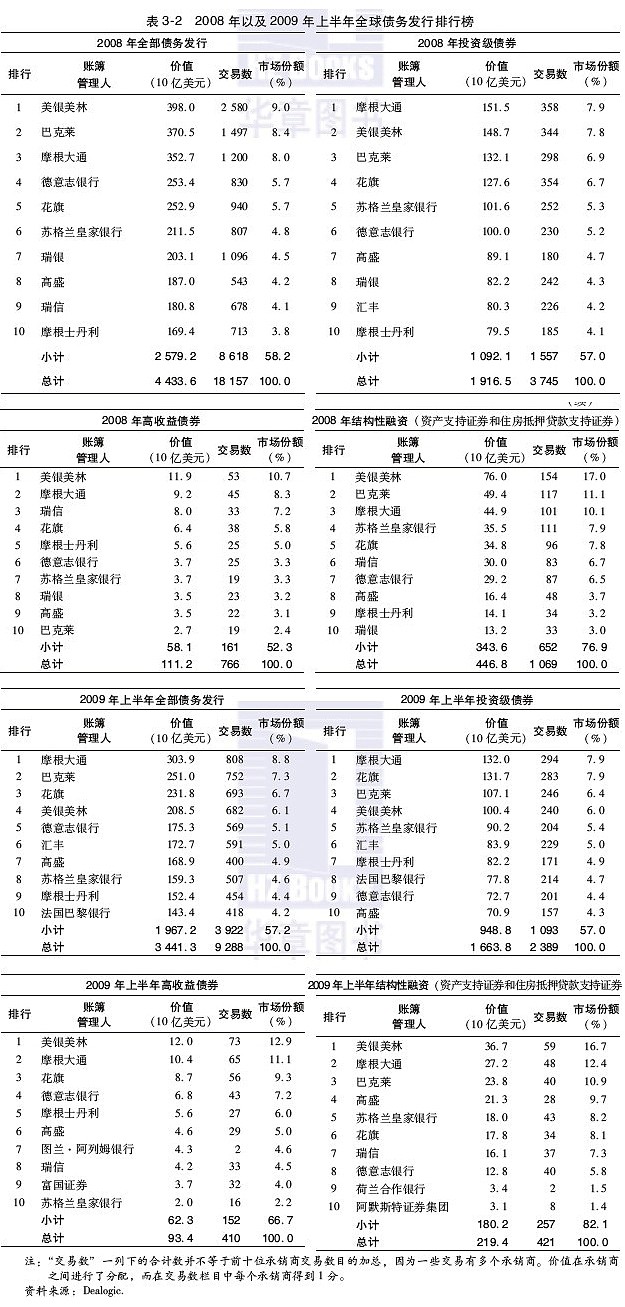

投资银行业对银行参与的所有承销进行持续追踪,这成为比较银行间承销能力的基础。该记录被称为排行榜,并且每种不同的证券类型(以及地理区域)都有各自的排行榜。最重要的排行榜是记录银行账簿管理承销行为的排行榜,该排行榜根据账簿管理银行的发行收入获得积分(收入除以账簿管理银行的数目),与其所实际承销的份额无关(权益以及债务排行榜分别参见表3-1和表3-2)。

投资银行的资本市场部主要负责发起和实施资本市场交易。在这种角色中,它们与客户关系银行家合作寻找潜在证券发行人,同时配合辛迪加组织的专业人士确定合适的定价。在客户关系银行家的配合下,资本市场部加入了为获取融资发行人委托而展开的激烈竞争。有时,竞争压力会迫使投资银行承担相当大的风险,诸如同意包销:以一定的价格从发行人处购入全部证券,然后尽量以一个更高的价格将证券转售给投资者。在有些情况下,投资银行还会承担另外一种风险,即投资银行在资本市场上通过承销进行后续替代性融资之前,为客户提供巨额贷款作为过桥融资(为并购交易提供支持)的风险。如果市场不允许以合理条件进行替代性融资,则银行必须为客户提供贷款。

3.2融资考虑

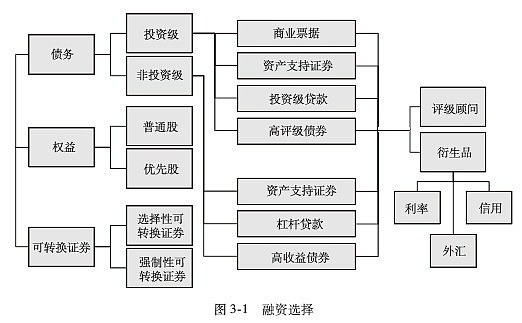

当投资银行就潜在融资事项向发行方提出建议时,重点关注流动性(现金余额、可交易证券、可用信用额度)、现金利息保障倍数、负债收入比、资本成本以及信用评级机构关注事项等,然后对客户是否应该进行融资以及应选择债务、权益还是混合证券(如可转换证券)提出融资建议。同时,投资银行对客户的流动资产占其市值、总负债、年应付利息以及资产负债表和利润表的其他指标进行分析,然后将这些指标与同行业其他企业相比较,以确定该客户是否比其竞争者拥有相对更多或更少的流动资产。这种分析是讨论公司是否需要增加或减少流动资产的基础(见专栏3-2)。如果断定公司需要筹集更多的流动资金,则银行将会考虑一系列融资方案,如图3-1所述。

———————————————————————————————————————

专栏3-2

公司资本结构

公司关注增加现金或减少现金:

增加现金途径减少现金途径

债务发行

公募或私募债券、贷款或资产证券化

权益类发行

公募或私募,可转换证券或优先股

资产出售

并购

减少资本性支出

减少股息支付或取消股票回购

股份回购

公开市场、拍卖或衍生品

资产收购

并购

偿付债务、可转换证券或优先股

增加资本性支出

股息支付

按季度进行小额支付或一次性支付大额特别股息

与资本结构相关的应关注关键领域包括:每股收益(EPS)、信用评级、财务弹性、对冲资产和负债、税务影响以及同主要竞争对手保持资本结构一致。

———————————————————————————————————————