文 | 研究员 魏晓菲

本文共3448字,阅读约需6分钟

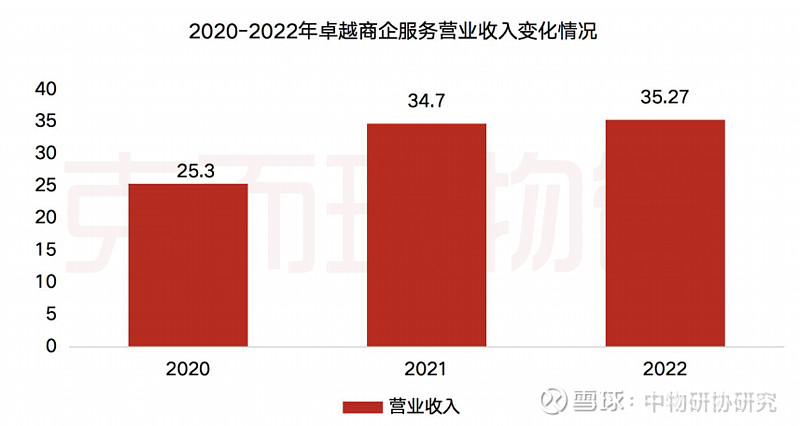

2023年3月27日,卓越商企服务集团有限公司(以下简称“卓越商企服务”,股票代码:6989.HK)发布2022年全年业绩。2022年,年营收35.3亿元,较2021年同比增长1.7%。其中来自第三方的业务占基本物业服务收入的比重为57.9%。毛利达8.44亿元,毛利率为23.9%;公司拥有核心净利润为4.95亿元,同比基本持平。

剔除2021年出售两家收并购公司影响,2022年集团收入同比增长18.1%。剔除2021年出售两家收并购公司和关联方增值业务的影响后,2022年收入同比增长28.8%,毛利同比增长13.8%。

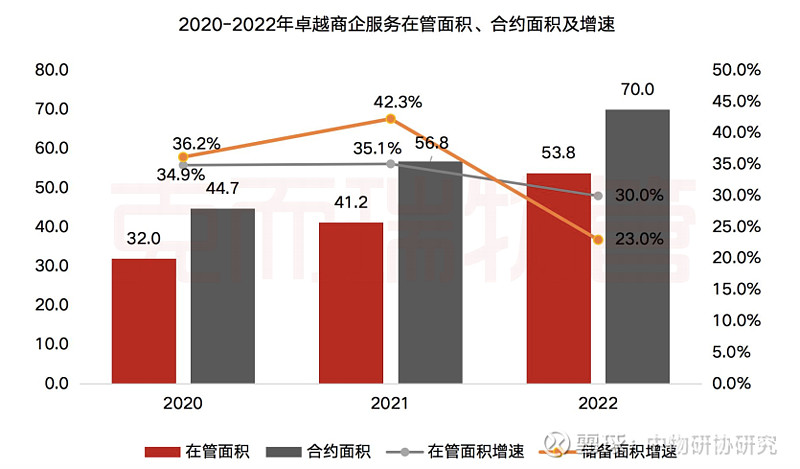

商务物业基本盘稳定的基础上,卓越商企服务规模再上新台阶。2022年卓越商企服务合约面积约为7000万平方米,较2021年同期增长约23%,合约项目数量661个;在管面积达到约5376万平方米,较2021年同期增长约30.5%,在管项目数量587个。

稳健经营韧性发展,盈利能力持续提升

2022年卓越商企服务总体经营状况表现出较强的韧性,基本面保持稳健,营业收入、基本物业毛利润持续保持较好的增长,基础物业服务毛利率、管销费率维持行业良好水平,经营性现金流对净利润比率保持健康水平。

2022年,卓越商企服务营业收入达到人民币35.27亿元,年增长率1.7%,其中来自第三方的业务占基本物业服务收入的比重为57.9%,毛利人民币8.44亿元。综合毛利率23.9%,剔除非业主增值服务后核心归母净利润同期增长17.4%。按照企业年报披露,剔除2021年出售两家收并购公司影响,2022年集团收入同比增长18.1%。剔除2021年出售两家收并购公司和关联方增值业务的影响后,2022年收入同比增长28.8%,毛利同比增长13.8%。

受益于良好的经营业绩与充沛的现金流,卓越商企服务延续高派息政策,派息率领先行业。董事会提议,按照年度末期归母净利润的70%现金分红;每股派息6.09港仙,全年股利支付率约55%。

数据来源:企业年报,克而瑞物管华南区域整理

卓越商企服务围绕“1+1+X”战略,深耕大湾区、长三角两个核心优势区域,并重点布局一线、新一线及其他高价值城市,实现全国化重点区域均衡发展。2022年卓越商企服务合约面积约为7000万平方米,较2021年同期增长约23%,合约项目数量661个;在管面积达到约5376万平方米,较2021年同期增长约30.5%,在管项目数量587个。

数据来源:企业年报,克而瑞物管华南区域整理

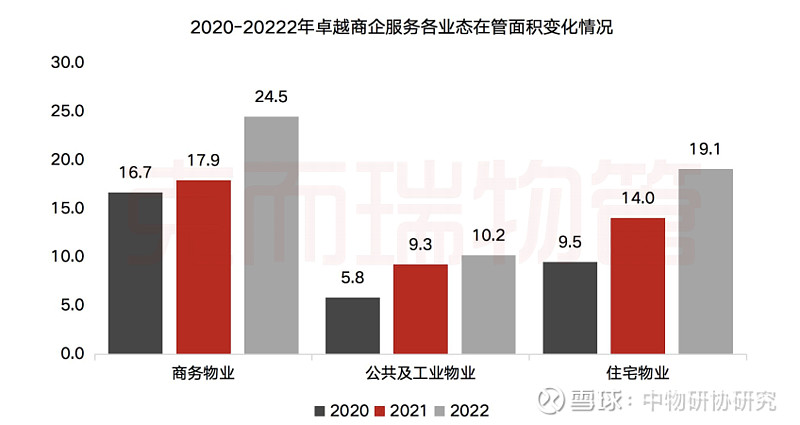

基础物业管理服务中,2022年商务物业在管面积约2447.9万平方米,较去年占比增加36.5%;公共及工业物业在管面积1020万平方米,较去年占比增加10.3%;住宅物业1908.1万平方米,较去年占比增加36.1%。

数据来源:企业年报,克而瑞物管华南区域整理

深耕核心区域,第三方外拓增量强劲

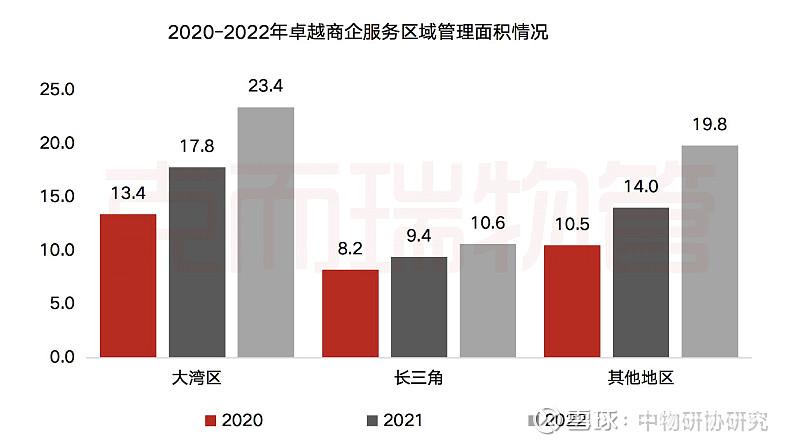

2022年,卓越商企服务围绕“1+1+X”目标区域业务均衡发展,持续深耕核心区域。在管面积中,北京、上海、深圳、广州、成都、杭州、重庆等一线和新一线城市占比高达82%,粤港澳大湾区和长三角两大核心经济圈占比达63%,提前锁定利润增长空间。2022年大湾区在管面积2338万平方米,同比增长31.4%。长三角地区在管面积1059万平方米,同比增长12.7%。其他地区在管面积1979万平方米,同比增长41.4%。

过去一年,卓越商企服务持续扩大能力圈,第三方外拓增量可观。2022年,卓越商企服务在管面积中,独立第三方占比65%。收入方面,第三方业务占基本物业服务收入的58%,占总收入的46%,凸显业务发展的市场化独立性。2022年,卓越商企服务市场新拓第三方总合同金额19亿元,市场新拓第三方项目年化合同金额5.7亿元,外拓质量有目共睹。

卓越商企服务通过建立“一盘棋”的市场组织框架,总部区域联动赋能,形成全流程的独立第三方市拓机制,并采用收并购、成立合资公司等形式,多渠道并举,紧跟环卫、医疗教育后勤市场化步伐,发力政府公建、城市服务业务,开拓新赛道助力增长,为企业长期发展塑造竞争力。在第三方外拓方面,卓越商企服务通过收并购合资助力,在新赛道取得业绩突破。2022年,卓越商企服务与多个政府、国资平台成立合资公司,借助政府资源优势,并发挥公司在商务物业领域的专业运营经验和资产经营、企业服务能力,共同开拓业务市场。2022年卓越商企服务已同河南黄锦、深圳兴益、北京环球等资源互补、强强联合,合作共赢,持续发展。

2022年,卓越商企服务积极拓展医疗、教育和政府公建类新赛道业务,通过市场化拓展获取新赛道业务年化合同金额超过5000万。此外,2022年底,卓越商企服务通过股权合作拓宽高校综合后勤服务,通过股权合作在华东地区建立医疗平台公司,助力新赛道业务带来更广泛的市场机会。

核心赛道优势引领

多行业战略客户高质量发展

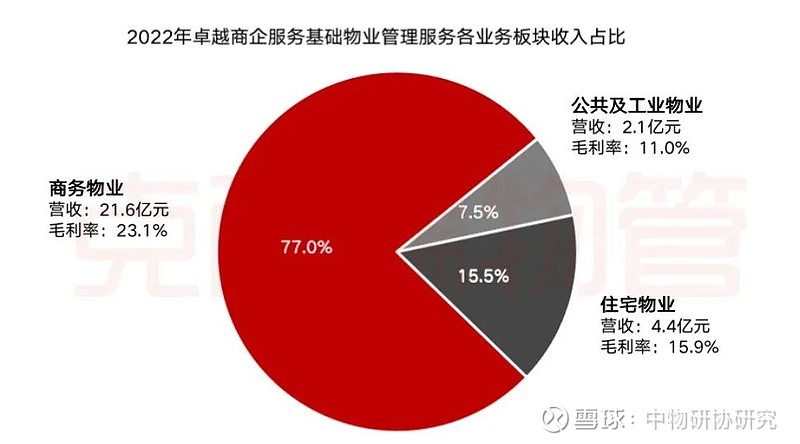

商务物业管理是卓越商企服务的核心主业,作为“高端商务物业第一股”,2022年卓越商企服务在商务物业赛道持续发力,强化了高端商企服务领先地位。2022年,卓越商企服务基础物业服务收入28.15亿元,其中商务物业营收21.6亿元,毛利率达23.1%,占基本物业服务收入的77%,占总收入的62%。商务物业现金流稳定且毛利率高,在房地产行业波动周期里成为卓越商企服务的压舱石,进一步凸显其业务的独立性。

数据来源:企业年报,克而瑞物管华南区域整理

2022年,卓越商企服务开辟大客户服务创新路径,为向纵深发展迸发了新的动能。通过成立战略客户事业部,充份挖掘 战略合作功能,深度绑定,战略客户业务有机生长,助力打造第三方外拓标杆项目。2022年,新拓战略客户合同数量28个,年化合同金额2.5亿元,合同总额10亿,业务贡献比53%,总合同金额同比增长24%,新拓业务战略客户总合同额贡献比52.6%。

在与主营业务其它客户的合作上,卓越商企服务通过深度战略绑定,以及优秀经营机制的复制落地,在与高科技互联网、智能汽车等独角兽客户的业务发展上,均呈现势如破竹的良好发展态势。与头部企业总部园区的一系列合作,推动战略客户的有机发展。在FM业务方面,卓越商企服务新拓展东莞OPPO总部、杭州网易一园区、苏州汇川项目和广州小鹏汽车等项目,获得多行业战略客户的认可,合作持续深耕拓展。在与互联网巨头阿里的战略合作上,卓越商企服务通过成立阿里战略大客事业部,顺利助力业务持续扩张,辐射效应明显。2022年,卓越商企服务迅速市拓包含阿里全球总部西溪五期在内的2个总部级项目及10个地域级项目,实现业务规模与营收的“增长翻番”,合约项目增长率125%,合约面积同比增长575%,年化合同额同比增长373%。

持续数字化创新,塑造长期发展竞争力

在基本盘稳定增长的同时,卓越物企服务通过资源整合,打造“硬件+软件+平台+服务”的综合解决方案,构建以科技为基础的核心竞争力。以技术创新驱动效能提升,持续优化数字化在业财管理及信息共享平台中的应用与实践力。

纵观物业行业,卓越商企服务的管理费率远低于均值。2020年-2022年,卓越商企服务管理费率分别为8.3%、6.4%和5.8%,呈逐年降低的态势。数字化管理作为卓越商企服务降本增效的重要抓手,通过运用“业财一体化”管理平台,组建财务共享服务中心,进行一站式财务、业务全流程数字化管控。通过贯通业务全流程的数字化系统进行业务数据採集,实时分析及生成统计报告,从而快速支撑业务分析及决策,提升项目全生命週期风险管控能力。以及结合“智库”知识管理平台,将专业知识、项目经验、经典案例等知识集中化管理和实时共享,优化知识协作,并通过知识平台沉淀,实现业务管理经验的传承和共享,助力团队专业能力提升。从而实现员工成长、业务发展及组织提效的目的。同时,依托卓品及E+FM智慧双平台,以“专业化服务+服务集成能力”驱动用户体验的不断提升。E+FM利用“孪生数字建筑”、物联网IOT技术完成智慧社区及智慧城市服务的“降本增效”,创造共生共赢的商务空间。

小结

2022年,宏观环境、疫情形势持续变化,尽管受到诸多外部环境因素影响,卓越商企服务总体经营状况表现出较强的韧性,基本面保持稳健,营业收入、基本物业毛利润持续保持较好的增长,基础物业服务毛利率、管销费率维持行业良好水平,经营性现金流对净利润比率保持健康水平,客观上受到疫情和经济环境的影响,部分业务承压受到阶段性影响,非业主增值业务受到房地产下行因素影响较大,整体经营情况较好。

卓越商企服务表示,未来三年,卓越商企服务将重点依托战略客户深耕,在夯实主航道基础建设的同时,进行数字化转型建设,加快增值业务产品化融入基础业务提升整体利润,并通过收并购快速建立1-2个新赛道的能力,为公司业绩发展构建第二增长曲线。