减值导致的业绩大亏是预期内的,说完蛋了纯属自己吓唬自己,23年业绩已经不是关注重点,年报里面具体制剂业务才是关注的重点,毕竟这是创新药外的另一个增长点。$亿帆医药(SZ002019)$

自有产品收入24.3亿,增长19.64%,这块是核心业务占比接近60%,但也有不好的点,毛利率降了3个点,到57%,猜测应该是产品结构的问题,而不是产品价格的问题,总体还是高毛利的水平。

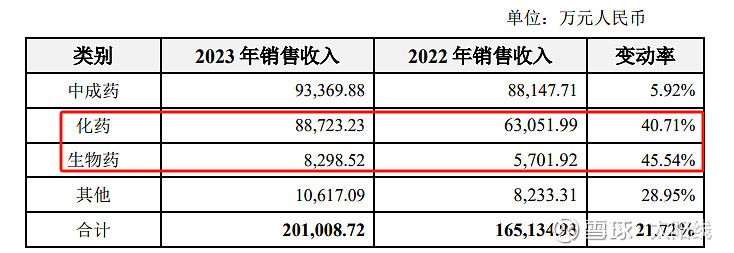

其中,国内医药自有(含进口)营业收入20.1亿元,增长 21.72%。中成药上半年增速15%,下半年6%,增速降了一半,这个应该跟22年下半年放开后疫情相关产品大幅增长有关,简单说就是22年下半年基数高了。化药依旧是快速增长,这个跟公司这两年小分子药获批较多有关。易尼康®通过谈判成功纳入新版国家医保目录,盐酸多巴胺注射液中选第七批集采、重酒石酸去甲肾上腺素注射液和盐酸去氧肾上腺素中选易短缺和急抢救药联盟集中带量采购,其他新获批产品包括硫酸长春新碱注射液、拉考沙胺注射液和氯法拉滨注射液陆续实现挂网发货,后面的增长空间还没完全释放。

拳头产品, 29 个自有(含进口)销售过千万元,合计17.93亿元,较上年同期增长 24.26%,占内国内医药自有(含进口)销售收入的 89.20%,其中过亿元产品 5 个、过五千万元产品 6 个。

发现没有,自有产品里面占大头的是国内自有产品、国内自有产品里面占大头的是销售过千万的拳头产品,增速也是由低到高,所以拳头产品对业绩的拉动作用是最明显的。

这里的生物药应该是胰岛素,不是创新药。其他的没细看,明天再研究。