红宝丽三季报出来了,利润低于预期,周末闲来花点时间稍微研究了下这货的财报,看看到底有啥情况。

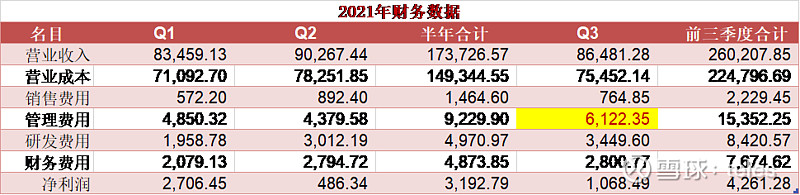

今年前3季度数据对比如下:

三季度9月22日起泰兴工厂停产一个多月,聚醚和环丙附属品受影响较大,异丙醇胺不受影响,营收和一季度和二季度相差无几,我按营收占比结合停产时间来进行估算:三季度总共营收8.6亿,聚氨酯聚醚营收大概3.2亿,异丙醇胺4.8亿(可以看出确实受益于量价齐升,快赶上上半年总和了,逻辑得到确认),环丙附属品5700万。

接下来大胆预测一下四季度:聚醚方面如果四季度满产的话,暂按前两季度的均值算,贡献4.8亿(一直怀疑泰兴项目工艺有问题,一季度70%多负荷贡献了5000多万的利润,3季度居然亏损);环丙附属品也取前两季度的均值贡献8500万;异丙醇胺是红宝丽的重要增长点,也是这货的核心逻辑所在,如果维持现在景气度(不考虑应用于锂电分散剂的不明朗的预期),索性按三季度110%计算,贡献5.3亿。

这样一算,四季度的营收可达11亿,依这货的德行,不考虑增长,就按2020年年报披露19%的综合毛利率算,四季度利润预计为2亿。2021全年下来,预测营收约37亿,利润约2.5亿,创近6年新高?

几点疑问:

1、三季报披露管理费用6100多万,同比此前两季度突增近2000万,这是啥操作?尼玛泰兴停产了一个多月不干活,管理费还增加,这是什么逻辑?

2、利润为啥出不来?

1) 一季报披露泰兴化学贡献利润5038万元,聚醚利润中心亏损2256万元,归咎于环氧丙烷价格高,海运费用上涨;尼玛2020年下半年就在高位,只能说管理层不敢恭维。

2) 半年报披露环氧丙烷生产装置在持续优化中,并取得成效,7月份负荷升到80%,上半年装置平均负荷接近70%,作为主原料环氧丙烷生产不足的部分市场采购,由于化工原料涨价,环氧丙烷价格高位运行,均价较上年同期增长97.05%,使得产品生产成本增加,以及硬泡聚醚产品定价滞后性,以致产品综合毛利率只有14.03%,同比减少9.4个百分点,使得本报告期利润总额同比下降40.48%。二季度只有区区480万的利润,环氧丙烷生产装置出现了问题拖后腿,导致未贡献利润?

3)三季报披露:管理费用1-9月发生额为15,352.25万元,较上年同期增加5,574.23万元,增长57.01%,主要为泰兴化学公司投入运营后,相关支出费用化导致管理费用增加;研发费用1-9月发生额为8,420.57万元,较上年同期增加3,419.20万元,增长68.37%,主要是泰兴化学公司研发费用增加;财务费用1-9月发生额为7,674.62万元,较上年同期增加2,654.50万元,增长52.88%,主要为泰兴化学公司投入运营后利息支出费用化所致;

这是铆足了劲把成本往泰兴化学里面做大,就是不出利润,啥操作?猜测是环氧丙烷生产装置有问题,要花大价钱去进行工艺优化?9月22号停产至今仍未复产,或是利用这次机会彻底改造?如果这样,复产以后反而会是好事。

这货销售价格盯着环氧丙烷走,有滞后性,环氧丙烷价格的高与低,我个人认为对他来说都不是什么利好,只有在环氧丙烷价格从高位往下走的窗口期,才能吃到定价上的剪刀差,带来毛利率的突增,而四季度狗屎运来了有这种预期也说不定。当然,异丙醇胺仍然是这货能否起飞的关键所在,讲故事和想象空间注定都在这里。

以上纯属个人臆断,码字不易,不喜勿喷,也欢迎大神和知情人士们指正。$红宝丽(SZ002165)$ ![]()