前几天,有粉丝在评论里留言,想让我帮忙分析下中顺洁柔,今天抽空研究了一下;由于内容较多,所以分为上下两篇。

因为大伙想要分析的公司太多,我也是只能按顺序挑选出一些来一个个的分析;通常写一篇文章要读大量的财报,所以更新较慢,大伙不要着急;另外由于要分析的上市公司太多,所以我也只能优先分析粉丝提出的公司,有多余时间也会分析其他人提出的上市公司,所以还望大家海涵。

如果你有想要分析的公司,请告诉我,我也会尽量安排出时间帮大家分析分析。

好了,正文开始

洁柔,想必不用我说大家都很熟悉,卖日常用纸的对吧。

说它是白马股,估计没多少人反对。

那它错杀了吗?我们今天来讨论讨论

先看看估值

估值

历史均值36.07,当前市盈率35.33倍,估值合理偏低一点。

市盈率高于历史上44%时间的数据,估值相对中性。

看到这里,你可能会有疑问,估值不是挺合理的吗?为什么是错杀了呢

别急,我们先看看看中顺洁柔的基本面

我先带大家深入的了解一下洁柔是干嘛的

主营业务

主营业务

公司的业务主要包含生活用纸和个人护理两大板块,当然大头还是生活用纸。

公司拥有洁柔、太阳、朵蕾蜜三大品牌,主营产品包括生活用纸、个人护理两大类别,品类聚焦在有 芯卷纸、无芯卷纸、抽纸、纸手帕、湿巾、棉花柔巾、个人护理产品七大类。

生活用纸板块毛利率46.19%,毛利率还算较高,有较高的市场竞争力,个人护理这块暂时没有披露。

阅读财报,我还发现洁柔的一项新业务

新增口罩业务

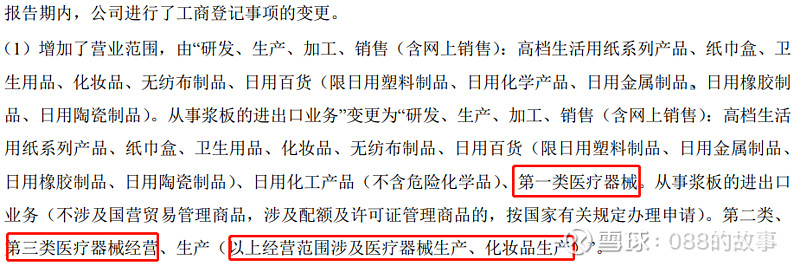

在公司的工商登记事项变更里也有相关的发现

新增业务

公司经营范围新增了医疗器械的生产、经营,而且还包含化妆品。

看来洁柔要开始进军新领域了

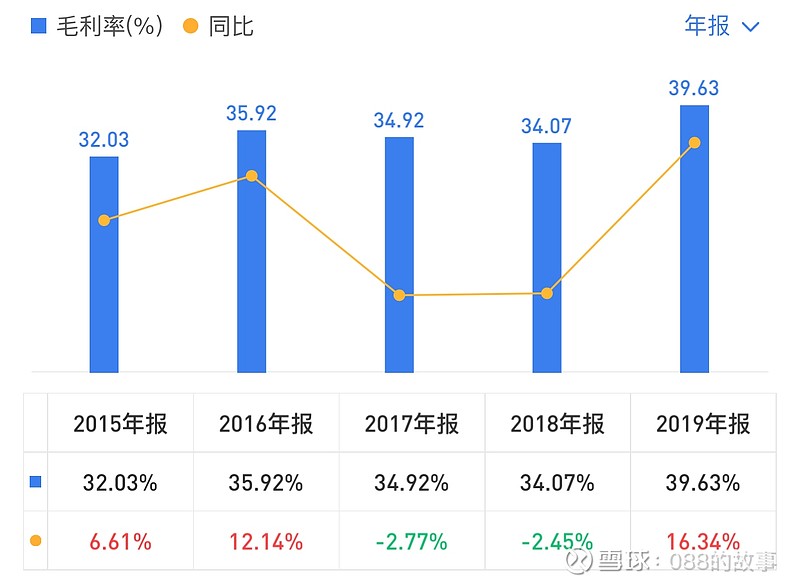

好了,先来看看毛利率吧

毛利率

毛利率比较稳定,2019年提升较大,直接提高5.56个百分点,竞争力进一步增强。

我们来看下,为啥19年毛利提升这么多,了解一下提升原由,看看高的毛利是否可以持续

毛利提升原因

原来是由于纸浆价格的下降和公司规模逐渐扩大,降低了生产成本,直接导致了产品毛利率的显著提升。

2019年,公司持续加大了高端、高毛利产品的销售力度并不断细化各渠道的分销标准,新棉初白、Face、Lotion和自然木等高毛利产品收入占比提升至接近70%。

而随着高毛利产品占比的提高,公司的生活用纸毛利率也达到了39.95%,位居国内生活用纸行业第一。

所以,随着以后规模的持续扩大以及高毛利产品占比提升,毛利率也将越来越高。

当然纸浆的价格对毛利率的影响也非常的大。

纸浆是国际性的大宗原材料,所以其价格也显著的受世界经济周期的影响。尤其是近三年,纸浆行情波动幅度较大,其中,2017 年下半年纸浆大幅上涨,涨幅达到 50%;2018 年价格持续高位; 2019 年,受中国市场需求转弱、全球贸易争端、汇率变动及浆市库存升高等因素影响,纸浆价格大幅回落。

洁柔的产品原材料主要为纸浆,生产耗用的纸浆成本占公司生产成本的比重为 40%-60%。因此,纸浆价格对毛利率的影响也很大,这也考验着管理层的智慧,怎么来平缓这种风险。

再来看看营收吧

营业收入

营业收入逐年增长,而且增幅明显,但细看你会发现,增速一直在放缓,这又是为什么呢

我们在财报中并没有找到关于这方面的解释,但在行业分析报告网找到了下面的一段报道

分析报告

这或许解释了营收下滑的原因,我国纸巾市场增速在逐步下滑,所有洁柔也不能幸免

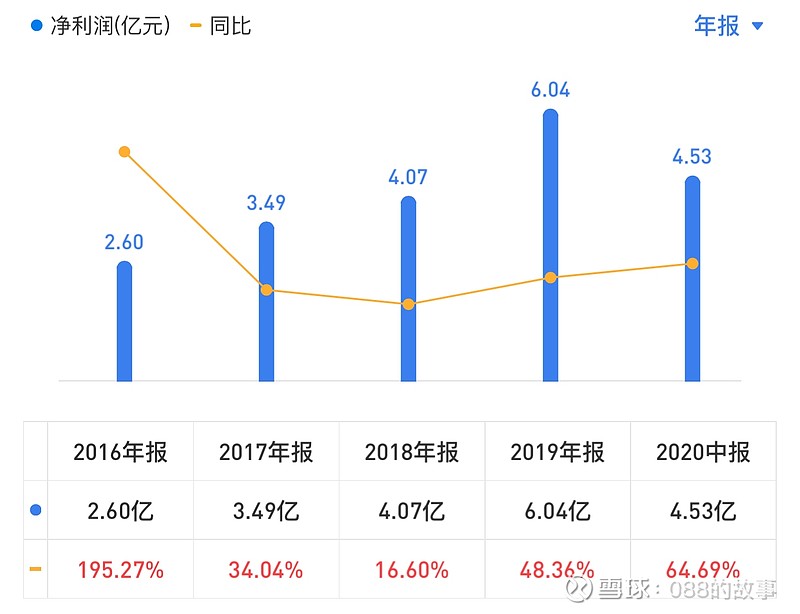

看完了营收,我们来看下净利润吧

净利润

净利润连续爆发式增长,看上去与营收完全不匹配啊。

我们先来看下扣非净利润再来分析为啥净利润暴涨

为什么要看扣非净利润呢,因为企业的营收来源并不一定全部来源于日常生产经营,政府补助、投资收益、变卖资产都可能对净利润造成较大的影响,而这些都是不可持续的,今年有可能明年就没了,所以我们分析财报一定要看扣非净利润,只有扣非净利润才能真实的反映一家企业的经营情况。

扣非净利润

扣非净利润也是爆发式增长,而且与净利润增速较为同步,所以完全是靠公司的内生增长来创造收益。

那为什么16年扣非增速会高达257.41%呢?看财报发现原来15年的基数太小了,扣非净利润只有7013.81万

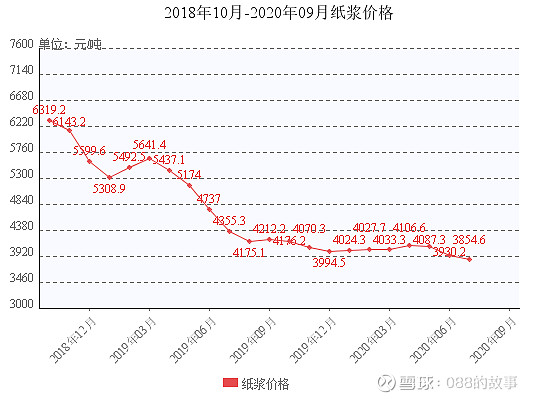

那19年和2020年上半年增速为啥这么迅猛呢?不是说国内纸巾市场增速在逐渐下滑吗

纸浆价格走势

这是2018年10月到2020年9月的纸浆价格走势图

可以看到,2018年以来,纸浆价格一路下滑,而纸浆成本占公司生产成本的比重为40%-60%,所有,纸浆价格的下降对公司利润的影响非常大。

这也解释了19年和2020上半年公司净利润为什么大幅上涨

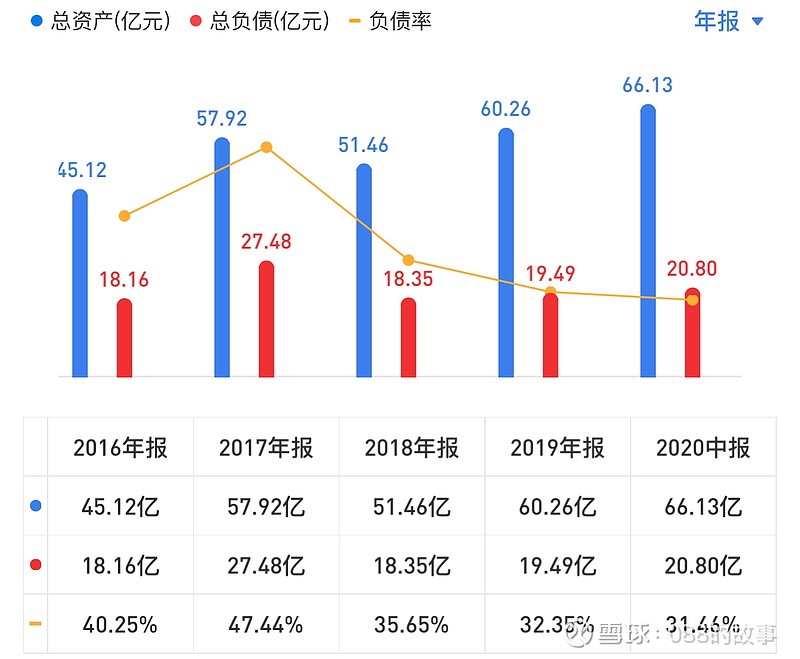

现在我们来看下负债吧

负债

负债率总体上看处于一个稳步下降趋势中,这是一个非常好的迹象,说明越来越不需要大举借债就可满足日常的生产经营。

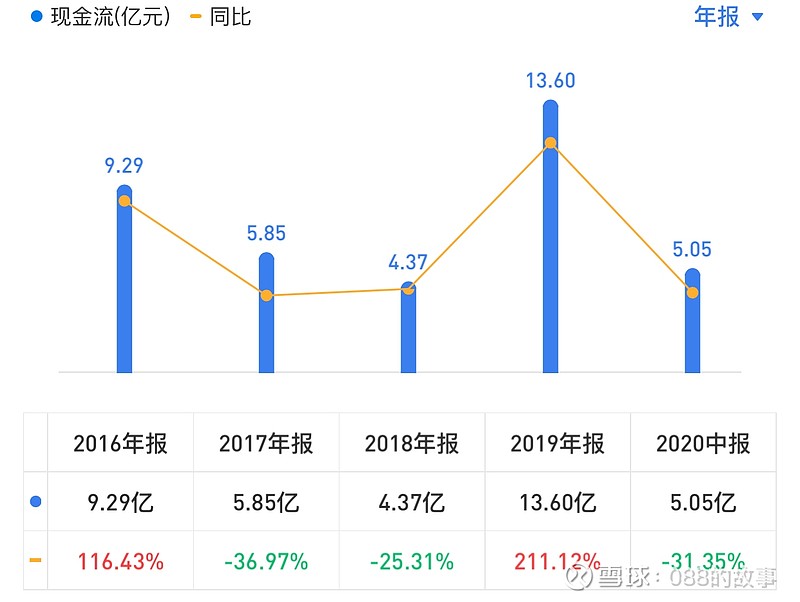

再看看现金流

现金流

现金流连续4年半为正,但不能覆盖全部的负债

适当的现金流对于企业来说是好事,过少的现金流可能会导致企业面临不能偿付借款的风险,可能会发生债务违约。

现金流过多又会怎么呢?试想一下,假如你的钱很多,满足日常生活开销后还有大量的空闲资金,你会怎么做呢?

投资,嗯,我想大部分人都会这么想对吧,买房、投资股票、买理财产品等等,反正不让钱烂在手里,要钱生钱,挣更多的钱对吧,因为就那样放着是会贬值的。

对于企业也一样,有些企业可能不缺钱,账上全是现金,这些企业可能会去投资,比如雅戈尔用自有资金去炒股,也有企业去扩大生产规模,甚至有些企业在到达行业天花板后会跨业经营,寻求新的利润增长点。

所以,对企业来说,现金流不是越多越好,只要能够覆盖短期负债就够了,这样能够最大化的提高资金的使用效率,来创造更大的利润。

好了,说了这么多,我们来看下洁柔的短期负债如何

短期负债

每年的现金流都完全可以覆盖短期负债,所以基本上不会存在债务违约的风险,财务很健康。

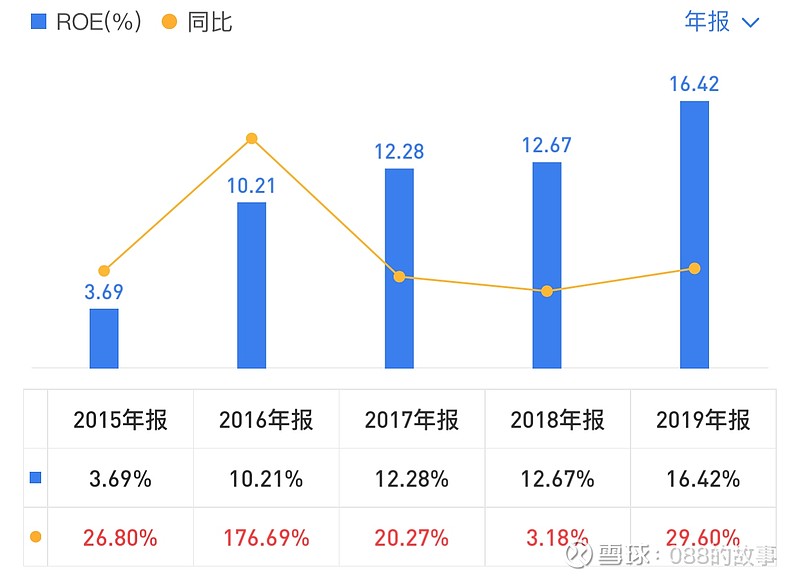

最后再来看下净资产收益率(ROE)

净资产收益率是我们在财务分析中非常看重的一项指标,当然也不是绝对的,因为影响ROE的因素有很多,不能过度看重ROE,不能单看谁的净资产收益率高,就认为谁就好。而是需要更细的研究毛利率、净利润、周转速度、财务杠杆等等,发现不同公司的差异,研究造成这些差异的原因,然后根据这些东西,判断公司未来可能的变化情况

好了,我又唠叨了,看看ROE吧

净资产收益率

ROE算不上特别的优秀,但是它一直在不停的增长,这是一个很好的趋势。

好了,基本面分析完了,总结一下吧

总的来说,中顺洁柔的财务比较健康,盈利能力强劲,业绩较好,市场前景比较明确,成长能力出色,是一个不折不扣的大白马。

完了吗?NO,这只代表历史,我们看的都是历史数据,可以根据历史来推测将来吗?

我相信大部分人都不会给出一个肯定的答复,一个硬币投了99次都是正面,你敢说第一百次一定是正面吗?