每天做一点笔记。

1、核心产品压滤机,是中国制造业单项冠军示范企业,连续 20 年世界压滤机产销量第一,国内市占率第一45%+。

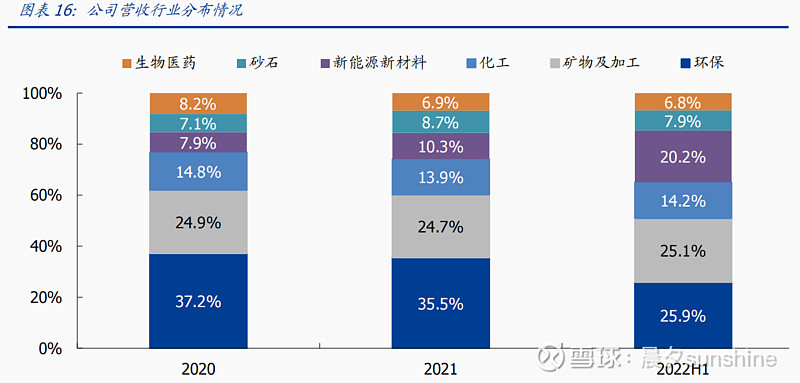

传统应用场景是污泥污水处理,扩展到锂电池正极材料洗涤过滤,新能源材料营收占比从20年的7.9%提升到22年上半年的20.2%。属于新能源+带动。

老树绽新花的叙事很好用,股价从21年初的9.9涨到22年中的33.5,伴随着新能源一同回落。今年2月份大跌后也迎来了一波反弹。

股价历史高点出现在22年8月11日,当天日成交1.86亿,放量不明显。

目前锂电投资狂潮已经过去,订单增速下降快,经营性现金流同比大幅减少。老的水务板块免不了跟地方财政打交道,账款估计没有以前好收。

2、实控人姜桂廷,高级工程师,中国环保产业协会理事会副会长。58年生人,年龄不小了,88年就任景县孙镇东风压滤机橡胶板框厂的厂长。行业老兵+半官方背景。和老婆一起持有公司44.9%的股份。

市值120亿,中证1000成分股排名314,股东人数9700+,不多。

3、19年7月IPO圈了5.5e,股权激励增发了2次,总圈钱6.76e。

到24年初,总共赚了31.5e,分红22.8e,分红率72,5%,分红圈钱比247%。

分红四成多都进了姜老板自己的口袋,总体还是可以,没只把股市当提款机,估计姜老板自己也觉得捡到了新能源爆发带来的利润,早分早安心。

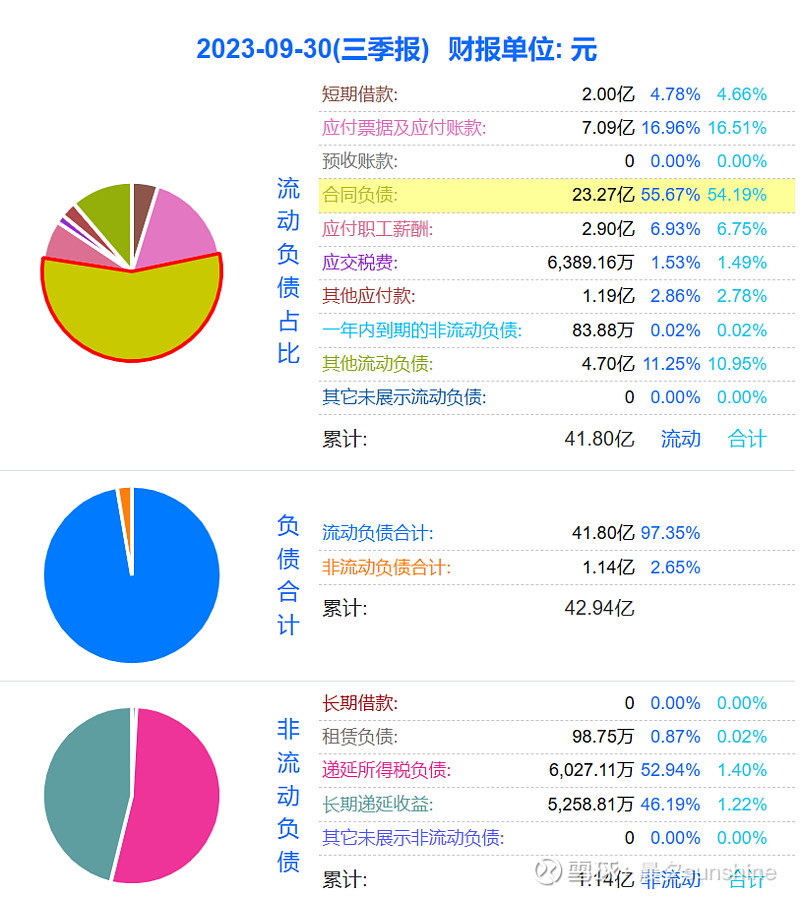

4、有息负债长期为零,近几年才有2e的短期借款,有息负债率2.3%。

负债中占比靠前的:

合同负债54%,23.2e。下游采购设备提前打款,收到70%以上货款发货。

应付票据及账款16%,7e。主要采购原材料是钢材、聚丙烯等。

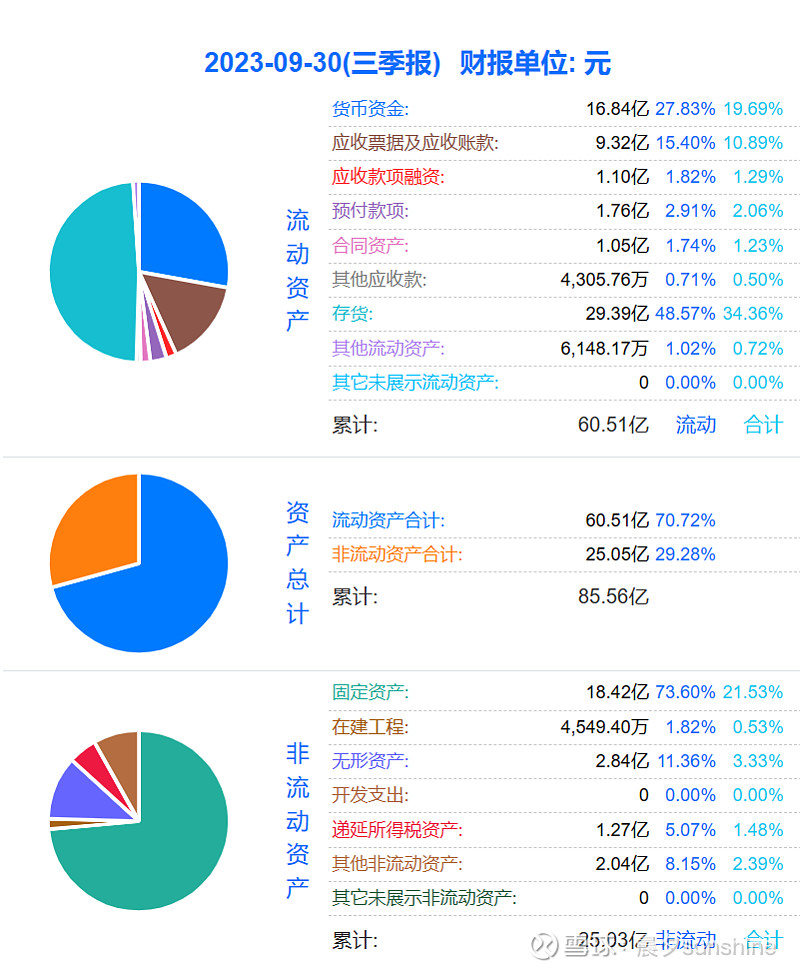

资产中占比靠前的:

存货34%,29.3e,跟合同负债对应。

固定资产21.5%,18.4e。

预计23年归母9.6—10.2e,同比22年的8.3e增加14.9%—22.4%,对应现在12倍PE左右。

关注度和成交额都挺低的,分红积极,资产负债表相对干净,下游是顶点回落,可以保持跟踪。