做点日常记录。

输送带行业以更换市场为主,更换市场占比约 70%,新增市场占比约 30%。

输送带下游主要是煤炭、建材、钢铁、港口、火电等传统行业,国内主要是国有大企业,输送带企业相对议价能力较弱。

双箭国内市场占有率大概将近 14%。

公司现有产能为 9000 万平方米/年,等天台项目建成投产后公司产能将达到 1.5 亿平方米/年。

原材料库存主要是橡胶。

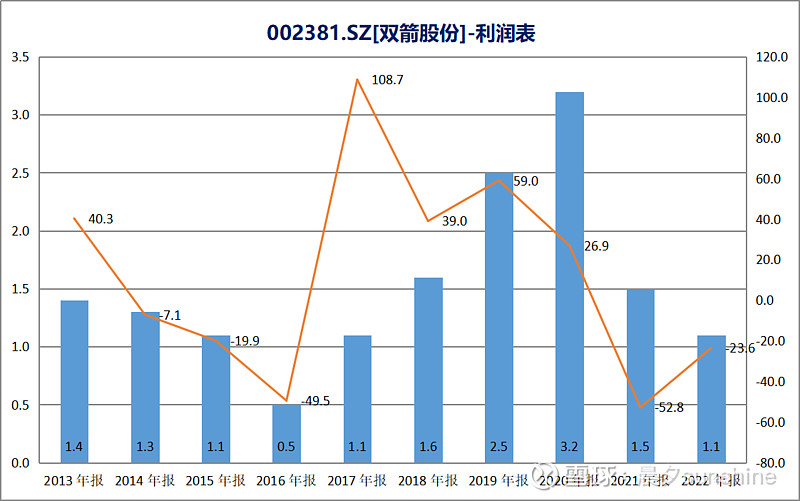

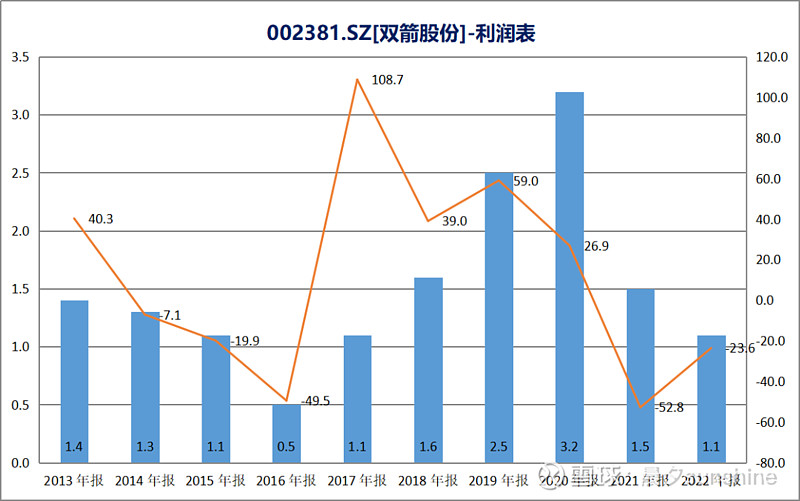

过去两年因为原料价格的上涨而利润受损,今年开始有所改善。

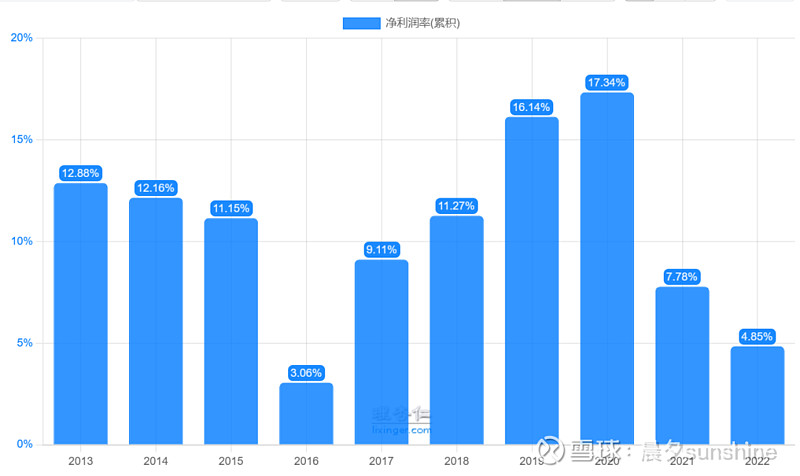

近十年净利润率的中枢大致在11%左右。

23年半年报预告,归属于上市公司股东的净利润为9259.73万元-10417.19万元,与上年同期相比增长60%-80%,全年下来恢复到两个亿左右问题不大,同比去年增加90%多。

现在的市值是31.9亿元,对应15倍多的PE。

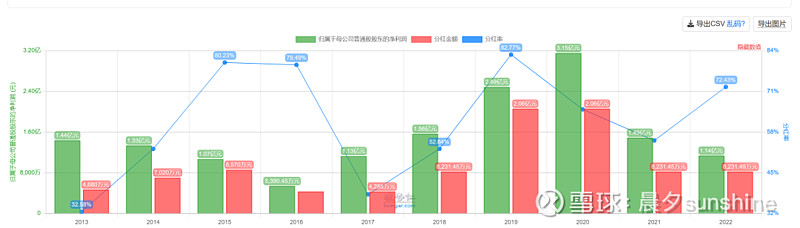

分红比例还不错。

很普通的一家企业,唯一的亮点就是业绩大幅改善了,年初以来涨幅24.78%。

业绩的大幅改善+低估值(18倍PE以下)+盈利相对真实+小市值(100亿元以下)=还不错的捡钱机会。