一 .仅以财报数据,分析泰和新材中报经营状况

18年6月相较17年6月营收增加18.77%,而净利润扣非净利润增长超过60%,毛利率增加1.69个百分点,在营收增长的同时费用得到大幅度控制,相较17年6月份赚了更多的钱,同时产品产品竞争力得到增强,这是一个相当好的现象,给予好评!

营收的增加并没有增加赊销,18年6月应收账款应收票据之和小于17年6月,对上游话语权增加!好评!

营业收入增加并没有带动经营活动现金流,17年6月比18年6月下降69%。据中报的解释为:新开子公司处于试生产阶段。产业整合阶段,给予中评!

总得来说给予中评,因为经营活动现金流净额下降过多,产业整合的如何还要继续观察,只有放进自选股观察的程度。

二.分析行业基本面以及泰和新材资质与能力

二.1行业基本面

真正引起我关注是泰和新材的一条公告!

2018年7月21日泰和新材发出公告:为满足客户需求,拟投资6亿元,在宁夏宁东煤化工区园区兴建3000吨每年高性能对位芳纶工程项。

企业的扩张可能会带来更多的营收与利润,这是一个和好的投资点。

科普一下对位芳纶,对位芳纶与碳纤维、高强高模聚乙烯并称为世界三大高性能纤维,以其优异的特性主要用于以下方面:

一. 以高抗张强度,高弹性、模量低密度的特性,被用于防弹衣,头盔军警训作服等个体防护装备,被誉为“终极防弹材料”。

二. 芳纶纤维可以增加光纤的强度和刚度,广泛应用于室内外光纤和电力缆的增强件。

三. 对位芳纶可用于汽车胶管、内饰、轮胎刹车片、密封件等,可提高相关部件的耐疲劳性能,延长使用寿命。

四.应用于体育用品,轨道交通。

如下图(图片来自泰和新材官网)

另全球对位芳纶产能约为8万吨,主要产能被美国杜邦和日本帝人等国际巨头所占据。中国国内有3家对位芳纶生产商,有效产能2000吨,但国内需求量1万吨,80%需要进口。

基于以上,得出的结论:对位芳纶应用广泛而且国内缺口巨大。但要和老外竞争,必须有点本钱才行,所以需要观察企业的资质与能力。

二.2泰和新材的资质

资质即企业是否在本行业进行扩张,生产某种产品经验。要确保企业进行的扩张是在本行业内且基于技术、人才的积累。

如上图所示泰和新材产品包括芳纶丝,而且金额逐年升高,绝对的老司机,资质没问题。

二.3泰和新材的能力

泰和新材2008年建成百吨级对位芳纶连续生产线,2011年5月1000吨/年对位芳纶产业化项目顺利投产,推出对位芳纶产品泰普龙。截至18年泰和新材对位芳纶产能1500吨/年,全球第四,中国第一!并且拥有国家芳纶工程技术研究中心,被中国化学纤维工业协会授予全国首家国家高性能纤维纤维材料研发生产基地。

以上看出对位芳纶的门槛相当的高,泰和新材用了近4年时间才推出了产品。但是并没有进行疯狂的的扩张。小心谨慎,如履薄冰,毕竟与国际对手有近30年的差距!我对泰和新材的评价就一个字--------- 稳!对泰和新材的能力评价就一个字--------强。

强和稳只能代表你有和老外竞争的资本,经营的好坏又是另一码事,下面观察并分析下泰和新材的经营状况!

三. 以财报数据分析泰和新材总体经营状况和上下游状况

三..1 2015年至2017年总体经营状况

2015起至2017年营业收入略微下滑,但毛利率下滑的厉害!只能说明行业竞争过于激烈或者企业自身费用增加幅度过高导致!上述数据并不是一个蒸蒸日上的企业,那我们看看企业的解释

2015起至2017年营业收入略微下滑,但毛利率下滑的厉害!只能说明行业竞争过于激烈或者企业自身费用增加幅度过高导致!上述数据并不是一个蒸蒸日上的企业,那我们看看企业的解释

如图所示氨纶占到了营业收入大部分,所以氨纶丝的营收波动对泰和新材的营业收入影响巨大。16年毛利率相较17年下降了6.81个点,下降幅度相当大,年报中给出了原因:

主要有三个方面

1.产能过剩、行业竞争加剧。

2015年全国氨纶总产能达到62万吨,国内氨纶表现需求仅,40.4万吨。

2016年全国氨纶总产能达到66.2万吨,国内氨纶表现需求仅为46.3万吨。

2017年全国氨纶总产能达到70.7万吨,国内氨纶表现需求仅为54.4万吨。

2.原材料价格飙升

CCF纯DMI指数2016年14,700元/吨飙升至2017年11月29,600元/吨100%

PTMEG价格指数2016年9月12.560元/吨2017年末13650元/吨50.48%

3.环保

2017年氨纶生产装置检修。

氨纶行业产能过剩,原材料价格飙升,设备检修、虽然这都是外力因素,但是这更加考验企业的经营能力,能说明整体经营好坏的无疑是经营活动现金流净额!

如此恶劣的环境,16年17年经营活动现金流净额还有3亿,我得为你点个赞。能做到如此,一方面公司产品芳纶占营收的比重在逐年增加,另一方面只能在上下游找着理由了。

三.2 2015至2017泰和新材上游

15年至17年应收账款应收票据占营业收入的比重保持在30%左右,说明销售商品时绝大多数时候是收到了现款,使得企业运转相当顺畅。而且票据多账款少,想要赊销,行啊!给票据!综合说明泰和新材对上游有强大的话语权。

三.4 2015年至2017年泰和新材下游

15年至17年存货、预付账款之和与应付账款、应付票据大体相同,但应付账款远远大于应付票据。总得来对下游有一定话语权。中上评!

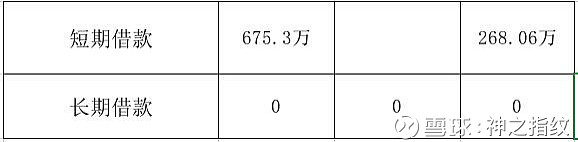

短期借款只有几百万,长期借款为零,这点非常厉害了,A股上市公司借个一两个亿实属常事。

不给银行打工的企业是好企业!好评!

综上所述,泰和新材能在主行业产能过剩,原材料价格飙升,环保,一系列不利因素中安然度过,芳纶产品功不可没,由此我们可以看出芳纶的潜力,再综合基本面、财报数据给出的资料,一个不错的企业正在扩张加上一个不错前景,可以说这是一个非常好的投资机会。但是,请注意以下两点:一.作为占有企业半壁江山的氨纶行业正处于洗牌阶段,能否存活有待观察。二.根据公告披露3000吨每年高性能对位芳纶将于2020年第一季度投料试车,能否顺利投产还是未知,我们能做的只是等待、观察!

五.以技术分析预测泰和新材K线走向

不说原因,只说结论。月线K线走向为继续下跌,但股价以5.88元附近为支撑,不会再下跌。完毕!

码字不易,求素质三连(关注、转发、点赞)。

另求“嗟来之食”(打赏)!