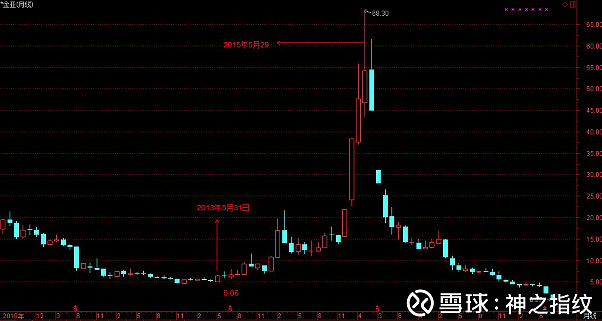

金亚的股价令我惊叹,2013年5月至2015年5月由5.06元升至68.30元,升幅达到1300%,作为财报数据党,我一直认为股价的涨幅离不开企业自身经营状况的硬实力,就好比昨天和球友谈论的万华化学,16年至17年的财报数据与股价相称,但是金亚的涨幅刷新了我的认知,提高股价的另一种方法------------一个好故事!

首先要说金亚的年报文字讲述部分实在专业,把我这个刚入写作行的新人带到沟里好几次,从行业格局,到对应行业格局战略,与战略相关的企业名称,应有尽有,并且会有意无意插入城市名称,有名企业,尽显奶文本色,若不是营收萎靡不振,我实在是看不出任何槽点。而每年年报提出的战略中的行业非常时髦,也就是热点如下:

2013年泛家庭互联网业务 、 智慧社区、智能家居。

2014年打造全游戏产业链 、 智慧城市建设。

2015年文化游戏产业链、 军工产业链。

2016年VR 产业。

2017年探索新经济领域(人工智能、集成电路)。

上述这些专业名词即使是放到今天也会是热点,但上述这些行业任何一个想要做好、做大,难度系数相当的大,遍览A股企业真正做强做大、以任何一个行业为主业的还是少数,如此跨度,以金亚的资质是完不成,可以说任何一个都是巨大的挑战,金亚布置了这些战略,却采用了购买股权的方式而并非设立子公司的方式进行战略实施,我整理了13年至16年购买其他公司的股权如下:

2013年深圳瑞森思70%股权,鸣鹤鸣和35%股权。

2014年成都雪狐科技有限公司35%股权,北京麦秸创想科技有限责任公司20%股权。

2015年成都天象互动科技有限公司成都赤月科技有限公司各10%股权,增资后持有鸣鹤鸣和51%股权银川圣地60%股权。

2016年惊梦互动15%股权、中电昆辰20%股权、银川国际23.99% 股权 、戎翰文化49%股权、 莱特互动5%股权、电科迈威5%股权。

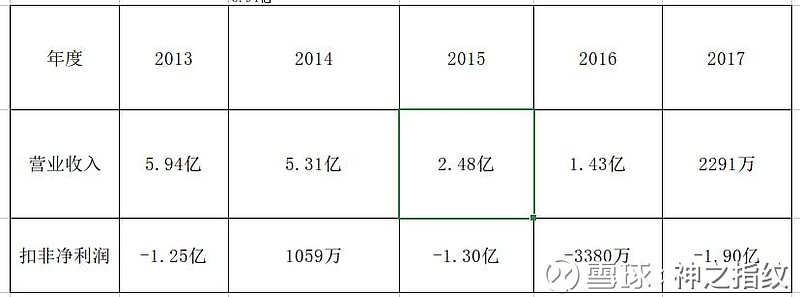

原则上持有股权越多,对投资公司的话语权控制权越大,更能体现本公司的领导的意志,相反就只能得到举手发言、分红的权利,所以以上这些股权投资行为,并不能完成金亚的的宏大理想,充其量只能在财报中摆摆POSS。任何人做任何事都有动机,难道是每个行业都尝试下?然后重点出击?在此我给不出答案,因为我的文章任何观点都需要数据支撑,能给出金亚的观点是:所有股权投资在产品方面并没有给予金亚较大帮助,这一观点数据如下:

对应下年报战略中提到各行业可能会出现的产品,你会发现在历年年报中并没有出现!虽然我不能给出答案,但是我能给予大家一点想象的空间,如下:

2015共计转让金亚云媒60%股权、注销子公司金亚软件、出售金亚科技100%股权、出售瑞森恩59.04%股权.

2016年转让香港金亚100%股权鸣鹤鸣和34.99%股权。

2017年出售中电昆辰3.25%股权、金牛蜀西路土地使用权。

15年至17年把起家的金亚系子公司绝大部分出售,连地都卖了,手里只剩其他公司的股权了!

夜深了,大幕已经落下。但我还是要和简单难度的电脑打一局魔兽争霸,让它看看我的手段!