一、基础知识

1、概述

1)社零,一般每月14-15日发布,定义为:企业(单位)通过交易售给个人、社会集团,非生产、非经营用的实物商品金额,以及提供餐饮服务所取得的收入金额。

a、单位,非个人出售的

b、社零的消费者既包括个人,也包括社会集团

c、实物+餐饮

2)住户调查下的“人均居民消费支出”,统计买了多少,只统计居民消费,涵盖了商品消费+服务型消费,季度数据

3)GDP支出法下的“最终消费支出”,包括政府消费和居民消费,涵盖了商品消费+服务型消费,年度

4)社零,限额以上是联网填报,限额以下是“抽样调查+推算”(占比60%)

5)统计的是批发业和零售业里的零售额,而不是商品销售额

批发额:用于继续生产、经营

零售额:用于消费

6)用一个地区的社零规模,或者人均社零反应该地区的消费水平,可能会产生误导。与其说各地区的社零反映的是该地区的消费状况,不如说社零反映的是这个地方的商业发达程度。

2、如何解读

1)总量分析,先看绝对值,同环比数据。

a、1/2月合并公布,四季度>三季度>一季度>二季度

b、更关注同比,假期、储蓄习惯都会对社零有影响

c、价格缩减法,用商品零售价格指数,RPI的名义值缩减为实际值,来计算社零同比。社零同比+RPI同比,可以拟合社零名义同比。如果相差不大,一般看名义同比。

d、可以分为城镇社零(85%-87%),和乡村社零(13%-15%),但你要主要只是地区的商业发达程度。一般不从这方面分析

e、还可以分为商品零售(90%)和餐饮收入(10%)

f、可以为线上和线下零售,这里的线下零售只包含实物商品

2)结构分析

a、商品零售里限额以上部分,40%,

①汽车类(28%)

②粮油食品、饮料烟酒(14.8%)

③石油及制品类(15%)

④服装鞋帽、纺织品类(10%)

b、汽车、石油及制品波动大,占比高,是决定整体社零走势的最关键变量

c、汽车类零售额,波动主要由量带来,而不是价格

①可与汽车制造业营业收入同比类比,但也有不同

i 汽车制造业营收来自汽车生产商的工业数据,社零来自汽车经销商的批发零售数据

ii 另外,汽车零售额,只统计那些非生产经营用的车

②观察数据,发现:和工业增加值相比,都在下滑,但是汽车更有周期性,因为产业政策的影响,例如车辆购置税、环保政策。和基建、地产政策一样,都是调控抓手,但是都是提前透支需求,力度消减,消费增速随之下降

③其他数据:乘联会口径的乘用车销量(既有批发量 也有零售量,成员单位),中汽协口径的汽车销量(卖给经销商的数据-批发量)。另外乘联会口径下汽车销量还有周度高频数据,用乘联会数据预测统计局汽车零售数据,成功率大约在65%。

d、石油及制品类零售额,波动主要有价格带来,而不是量

① 分析对应的工业数据。同比和石油冶炼和化工的营收同比高度相关,基本都是由PPI推动的

② 直接看相关的价值指数,跟踪石油价格,WTI原有现货价格,成功率在65%

二、8月社零分析

1、社零增速

1)当月同比

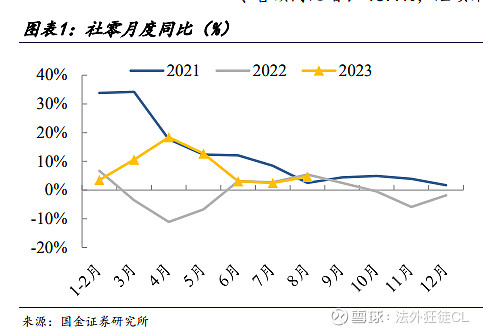

a、市场预期:8月当月同比增长4.6%,市场预期3.5%,超越了市场预期1.1%。但也是是市场预期过低了呢?我们要看一下过去5年历史平均

b、看一下历史平均:过去5年8月份的社零平均增速是3.83%,确实要好一些

c、那我们再看看前值,看一下边际变化,也许虽然同比在转好,但是边际上在放缓呢?

比前值提高2.1%,并且从下图上看(我们只看黄色的线),有点探底回升的苗头,但还不能称之为趋势。

2)累计同比

1—8月份,社会消费品零售总额302281亿元,同比增长7.0%,看来也可以排除是前低后高的节奏型好转了。当然,我们还要关心一下这个好转是不是价格造成的。

3)看社零实际同比和名义同比的区别

考虑到CPI 8月的当月同比为0.1%,我们认为社零的实际同比和名义同比相差不大(其实我们应该换算成实际值之后再进行比较更好)

结论:8月份的社零数据从各个方面来看,都是很好的

2、大类分项

1)除汽车以外的消费品零售额

5.1%,高于总体的4.6%,说明其他分项表现的更亮眼

1)限额以上消费品零售总额

3.1%,低于总体的4.6%,说明中小企业稍微缓了口气出来

2)商品零售和餐饮同比

餐饮消费同比12.4%,商品零售3.7%,还是餐饮消费挑起了8月社零大梁。预测主要是居民出行支撑服务消费高增:8月12大城市地铁客运量持续超往年,暑运期间铁路客运量创下历史最高,国内航班执行架次同比增长30.8%(7月为20.7%)。

3、拆分商品零售的细项

1)汽车:1.1%,明显的负贡献,但是边际在好转,前值是-1.5%,考虑到汽车对于消费的逆周期调节作用,关于汽车的调控

2)石油:6%,轻微正贡献

3)其他:环比来看,可选消费回升较快,尤其是化妆品和金融珠宝。

总结:8月份的社零数据从各个方面来看,都是很好的。而且细看下来,质量也很好。中小企业稍微缓了口气,可选消费表现亮眼,说明消费信心确实有所恢复。