基建投资

一、背景信息

1、基础设施建设投资是固定资产投资的一部分

2、广义基建和狭义基建

1)广义基建:wind三个行业固定资产投资数据加总

a、交运、仓储和邮政 占比35% b、水利、环境和公共设施管理 占比17% c、电力、热力、燃气及水的生产和供应业 占比48%

2)狭义基建:和广义的主要区别在于没有c,出自统计局

3)广义基建还可以分为:

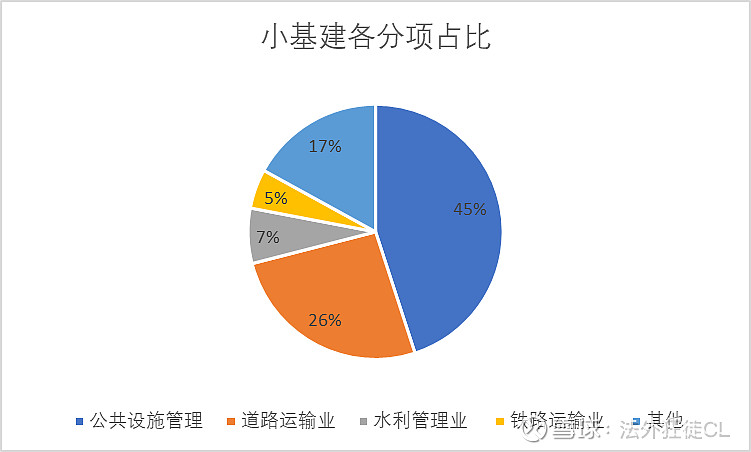

a、公共设施管理 39%

b、道路运输业 23%

c、电力、热力生产和供应业 13%

d、水利管理业 5.8%

f、铁路运输业 4.6%

3、新基建

1)最早在2018年中央经济工作会议提出,带有明显的数字化、科技化特征

2)发展新基建的好处:对未来经济效率的提升保证更大(与科技创新挂钩),付出的代价更小(项目运作更市场化,降低政府财政压力)

3)2020年4月,发改委明确新基建定义和范围:

a、信息基础设施建设,5G、物联网、人工智能等

b、融合基础设施:新技术和传统基建的融合,智能交通系统、智慧能源系统等

c、创新基础设施:用于支持科技创新的基础设施:大科学装置、科教基础设施

4)市场的划分:5G、特高压、城际高速铁路、城市轨道交通、新能源汽车充电桩、大数据中心、人工智能、工业互联网。没有专门的统计数据,但市场对以上七大领域的估算在2020年有1-2.5万亿,只有广义基建的5%-15%,对经济的直接拉动作用也比较有限。

4、观测基建投资,可以从基建投资的过程入手,过程可以分为:申报-审批-融资-施工-运营等几个阶段

1)申报和审批:与政府意愿有关系

a、密切关注年内重大会议及关键政策文件,把握财政政策的主基调及稳增长的重要性。财政政策越积极,稳增长的地位越高,基建投资扩张的可能性就越大。

① 两会及政府工作报告:全国人民代表大会,中国人民政治协商会议,3月,持续2周,会发布政府工作报告,涉及面非常广,其中会对全年财政政策定调

② 中共中央政治局会议:4,7,10,12月,总结个季度经济工作,分析当前经济形势,置顶下一阶段的宏观政策。其中7月底的会议对下半年经济政策走向起到关键性的知道作用,尤为重要,需要观察措辞的细微变化,甚至要“咬文嚼字”。

③ 中央经济工作会议,每年年底,为期3天,规格最高的经济会议,总结当年经济工作成绩,制定来年宏观经济发展规划,判断第二年宏观经济政策最权威的风向标。需要观察措辞的细微变化,甚至要“咬文嚼字”。

b、但是近两年有特殊,积极但下行,因为中央防风险、严控地方债务的考量下,基建投资的资金可得性出了问题。所以,还需要看货币政策、金融监管政策、地方债务监管政策。

c、经济周期是关键因素,逆周期调节。

d、政治周期也很重要,每一轮政府换届,一般都会对财政政策的基调做一定调整

e、定量方面

① 批复数据:发改委官网,发改基础xxxx号,但其实并不准确

② 地方政府重大项目计划,各地方政府年内陆续推出

2)融资:资金来源有关

a、资金来源有:实际到位资金+上年结余+新增应付款,所以有时和当年实际到位资金走势背离

b、基建项目需要哪些钱?

① 20%-30%的项目资本金,不能抽回,可以是政府、城投平台,也可能是其他企事业单位,如果是PPP模式,则三者可能都有

② 70%-80%的投资款,银行贷款,也可能是财政资金、企事业单位自由资金、非标融资等

c、这些钱按照投资主体,如何分类?

可以分为:国家预算资金、国内贷款、自筹资金、其他。不妨按照主流基建资金渠道来分析,但只有财政资金部分可以相对准确。

①一般公共预算(税收+财政赤字)

②政府性基金

i、土地出让金-房地产,用于基建的部分不到20%

ii、专项债:专项债有新增和置换,只有新增能提供增量资金,新增会由政府引导

③银行贷款:有政策压制

i、占比总体银行贷款的15%,

ii、看非标,主要看信托和委托贷款,占比总体信托/委托贷款的13%/13%,

④债券,城投债, 受到融资环境和城投监管的影响较大。铁道债、发改委专项债、以及基建行业内企业发行的信用债等,都可能成为基建的债券资金来源

3)施工:直接反映在基建投资上

a、建筑业上市公司新签订单额,经营情况简报月度

b、建筑业PMI,但是还反映了房产相关的活动,只有在房地产投资相对稳定或者方向明确时,才适合用这个来讨论基建投资

c、挖掘机销量,但往往会滞后,因为只有当基建投资增速提高到一定程度,调动了市场乐观预期后,企业才会加量购置挖掘机

d、水泥价格指数,基建用途占比水泥用途的1/3,西北地区水泥基建占比更高,但可能会受到供给端的影响

e、螺纹钢价格,和水泥价格指数类似,但是螺纹钢需求中,地产占比更高,而且也可能会受到供给端的影响

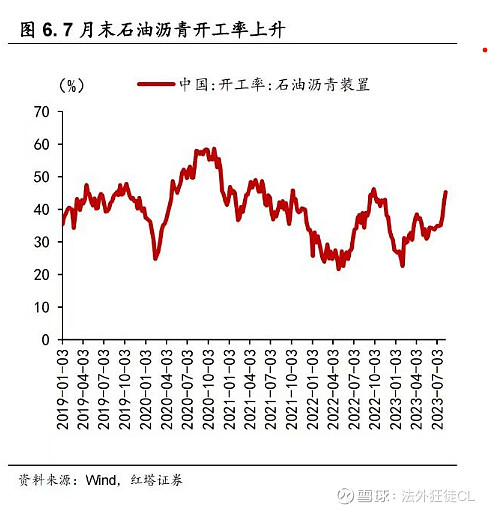

f、石油沥青的表观销量、装置开工率。石油沥青70%左右用于道路施工,与基建投资增速有不错的相关性

4)运营:投资建设完成之后,就进入了长达十几年的运营环节

二、7月份基建投资分析

新闻:7月基建投资(不含电力、热力、燃气及水生产和供应业)累计同比增长6.8%(前值7.2%)

1)总量分析

由于月度基建投资波动性太大,我们主要看累计值。

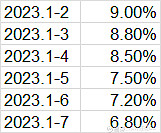

a、2023年1-7月的累计同比为6.8%,过去5年的平均值为4.1%,比过去的年份要更加努力,也印证了基建逆周期调节的作用。

b、2023年累计逐月同比如下图:可以看到,发力是越来越弱的

2)分项分析

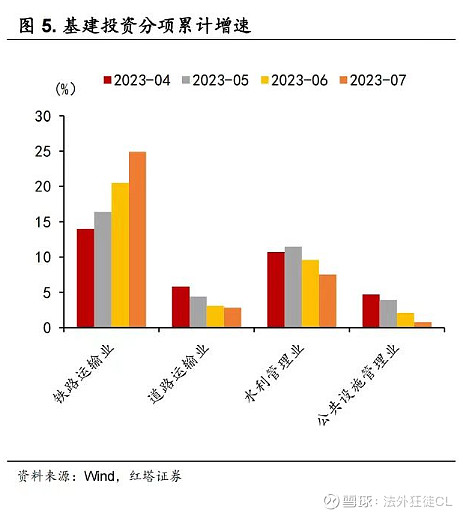

a、铁路运输业基建投资提速,但是总份额只占据总狭义基建的5%,还是太小,其他三项投资动能虽然为正,但都在减弱,所以也挡不住总体基建投资的动能在逐月减弱

b、往后来看,监管要求地方新增专项债在9月前发行完毕,10月前使用哦完毕,可能基建投资会有所增强。同时7月末石油沥青装置开工率快速回升,指向基建尤其是传统基建开始集中发力。

结论:在经济下行过程中,基建确实也起到了一些逆周期调节的作用,少骂点吧,人家也是在努力的。不过基建的动能却是在逐月减弱的,可能也和房地产下行周期下,地方政府债务压力大,基建投资难以放开手脚有关联。未来两个月要求把专项债发行和使用完毕,会推着给基建投资再往上走一走,而且最近MLF和LPR的不对称降息,银行的放贷意愿有可能增强,会缓解点地方政府的债务压力,在供需两提升的情况下,下两个月的基建投资可以稍微乐观点。

操作建议:波段做A股宽基ETF,要不我还是多看看美股吧