新闻:2023年7月末社会融资规模增量为5282亿元

一、社融总量分析:

预期:市场预期是11000亿元,明显没有达到预期。但我们得要看看和过去的比较,也许是大家预期太高了呢?

前值:前值为42241亿元,低于前值很多,但也有6月是季度末银行冲信贷规模的影响,我们不死心还可以看看同比。

去年同比:去年同期增量为7785, 少了2703亿元。比去年要更差,但是还可能是这两年是历史新高,所以可以扒拉出来过去5年平均。

和历史平均比较(18-22年7月5年平均):13343,今年这个数比过去5年平均还要差很多很多。

和历史累计平均比较(18-22年7月5年累计平均):184824,2023年的1-7月累计社融是220769亿元,要高于5年累计平均不少,就也有可能是之前都比较高,属于社融节奏的问题。

总量结论:这时,我们就可以下结论了,7月末社会融资规模增量为5282亿元,单看月度数据,这是个非常糟糕的,不过考虑2023年的累计平均,可能是前半年融资较多透支了7月份的融资需求,使得实际问题看起来不如看起来那么糟糕,或可能带来市场的超跌机会。

二、社融分项分析:

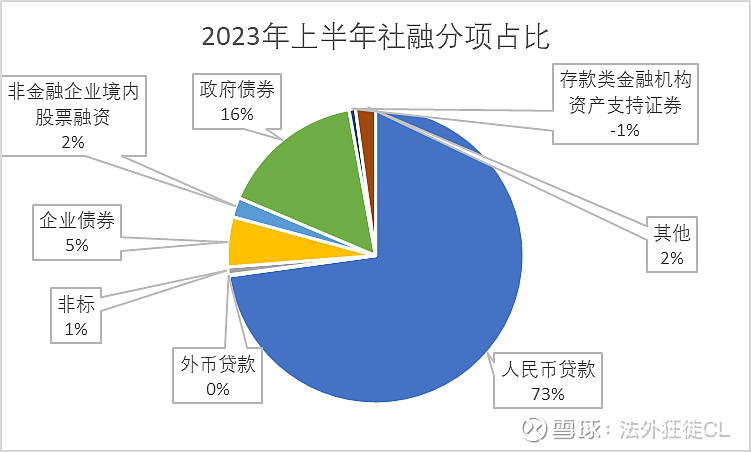

先看看社融包括什么分项以及各自的占比(2023年上半年数据)

我们主要看最重要的人民币贷款部分。

1、7月人民币贷款新增3459亿元,同比少增3498亿元,增长动能减弱(意思是,2022年的7月比2021年7月是增加的,是3459+3498=6957亿元)

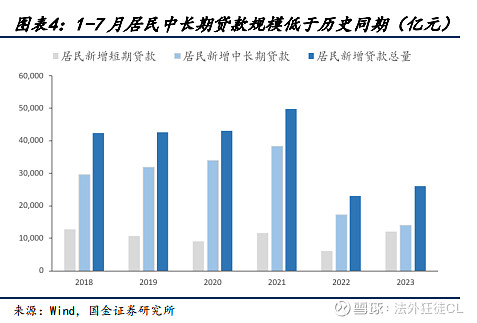

1)住户贷款减少2007亿元,同比多减3224亿元,由增加转减少(意思是,2022年7月住户贷款比2021年7月是增加的,增加了3224-2007=1217)

a、短期贷款减少1335亿元,同比多减1066亿元,减弱动能加强(意思是,2022年7月短期贷款比2021年7月是减少的,是1335-1066=269)

b、中长期贷款减少672亿元,同比多减2158亿元,由增加转减弱(意思是,2022年7月中长期贷款比2021年7月是增加的,增加了2158-672=1486)。如果只比较去年一年的数据,我们还不能得出像样的结论,还需要看看过去历史数据,历史当月和历史累计。而我们观察23年7个月的累计值,发现也远低于历史同期,并且2022年也是如此的,成为一个趋势的概率增加。理由可能是,居民中长期贷款主要指房贷,结合当前房地产上涨预期不在以及楼房交付延期,使得居民减少购房和提前还贷。

2)企业部门信贷增加2378亿元,同比少增 499 亿元

a、企业部门短期贷款减少3785亿元,同比多减239亿元,减弱动能增强

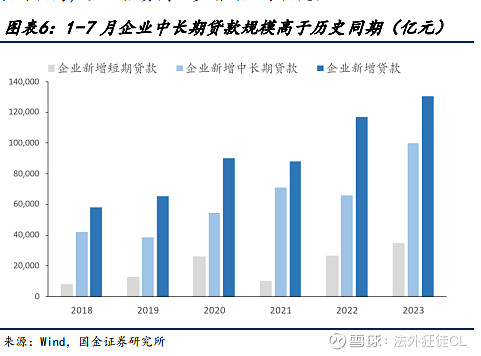

b、中长期贷款增加2712亿元,同比少增747,增长动能减弱。对于复苏来说,这是至关重要的数据,所以我们要着重笔墨分析。如果只比较去年一年的数据,我们还不能得出像样的结论,还需要看看过去历史数据,历史当月和历史累计。

c、票据融资增加3597亿元,同比多增461亿元,增长动能加强,票据融资贴现利率7月份是不断下降的,可以看出银行在7月是愿意多投放票据,间接说明在贷款方面,企业的融资需求,或者银行的贷款意愿不强。同样的,我们看下历史累计,发现2023年企业端中长期贷款是显著高于历史同期的,这加大了经济复苏的概率。

分项结论1:房地房地产贷款需求太弱,如果不能改善居民对消费者对房产投资的预期,这部分怕是没救了。

分项结论2:企业中长期贷款融资虽然在7月动能减弱,但是在2023年前半年的融资额已经大幅度超过历年同期,这其实增加了经济的复苏的概率,或能带来交易机会。

三、货币供应分析

接下里我们看一看货币供应数据,M1和M2,以及两者剪刀差

1、7月末,广义货币(M2)余额同比增长10.7%,环比同比分别为-0.6%,和-1.3%

2、7月末,狭义货币(M2)余额同比增长2.3%,环比同比分别为-0.8%,和-4.4%

3、M2-M1 剪刀差扩大0.2%到8.4%,也佐证了目前资金活化效率低,经济修复动能弱的问题。

分项结论3:企业拿到了钱,但没有增加投资而只是放在账上,如果政策方面没有限制,那么更加可能是因为企业对未来的预期较为悲观。

总量和分项结论总结:纵观总量结论,和分项结论1,2,3,现在急需改变企业对为未来的预期,这也就又回到了让下游消费者,即居民,要有足够的消费能力和意愿。但纵观就业、房地产、和股票三种提高居民财富的事情,实质都需要让房地产先活跃起来,但是这也可能让经济转型功亏一篑,所以并不能指望这件事发生,所以在这个框架下,A股只能发生战略新兴行业的结构性行情,宽基的波动行情和主题投资的快速轮动行情。

分析7月社融数据操作推荐如下:

1、买入沪深300宽基,超跌导致估值修复+博复苏

2、关注战略性新兴产业的长线研究,等待曙光

3、关注宏观政策寻找主题轮动,消费类、房地产可以,情绪投资。