原创: 笃行吾道 【公众号:duxingwudao9】

最近实盘账户的持仓做了大调整。

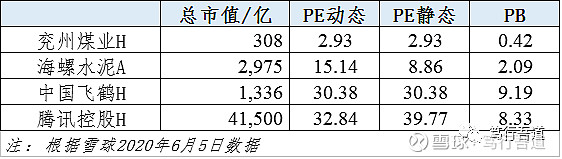

兖州煤业H是实盘账户建仓时的元老重仓,买入的主要依据就是便宜,为此我还写过文章《兖州煤业股份H打折促销中》,半年后的今天依然很低估,按收盘价6.3港元计,PE=2.93,PB=0.42,总市值307.99亿港元。

海螺水泥也是实盘账户的首发持仓,没有兖州煤业H那么便宜,但也不贵。

中国飞鹤、腾讯控股就不一样了,一眼看去中国飞鹤显然比兖州煤业H贵,腾讯控股也比海螺水泥贵。

这一通操作的原因是我不想继续做个只贪图便宜的人了。

格雷厄姆开创价值投资思想之始,非常注重买得便宜,将其作为思想精髓之一。但祖师爷门下弟子却走出两条不同的价值投资之路。

走左边一条路的是大师兄施洛斯。他谨守格雷厄姆遗教,继续注重买得便宜,通过买入一揽子烟蒂股被动等待价值回归的方式投资成功,再次证明买得便宜是可行之道。

走右边一条路的是小师弟巴菲特。他受芒格影响完成进化,更加强调买入优质,选择陪伴优质企业成长取得复利回报的方式股海封神,走通了另一条罗马大道。

两条道路都能到罗马,但却有优劣之分。

两条道路的出发点不同。

注重是否便宜,出发点还是希望未来某一天变得不便宜,有人高价来接盘,买入是等着未来可以卖出,停留在现金思维。

注重是否优质,出发点却是希望持续拥有一份优质资产,通过这份资产收获更多资产,买入后最好永远不用卖,进化到股权思维。

是的,永远不用卖。

现金思维的人可能会问,永远不卖怎么赚钱?

股权思维的人会回答,优质股权极为稀缺,不舍得也不值得卖。

真的永远不卖吗?当然有例外,当有人开出一个无法拒绝的报价时也可以卖。

两条道路的落脚点也不同。

注重是否便宜,两只脚很容易陷入企业沉淀的资产负债和企业历史的盈利上,偏向从历史视角审视投资。

注重是否优质,两只脚会更愿意站在未来行业格局和企业竞争力上,偏向从未来视角审视投资。

投资就是投入当下的成本换取未来的收益,本质上是面向未来的,所以从未来视角审视投资更有必要。

站在未来视角,那么企业过去沉淀多少资产,历史取得多少盈利就相对不重要了,重要的是明年行业格局和企业竞争力能不能比今年更好,后年能不能比明年更好,……,N+1年后能不能比N年更好。

回到兖州煤业H,净资产打几折不重要,重要的是煤炭销量和平均煤价N+1年后能不能比N年更好。

回到中国飞鹤,市净率多少倍不重要,重要的是奶粉销量和平均售价N+1年后能不能比N年更好。

海螺水泥和腾讯控股也是一个逻辑,N+1年后能不能比N年更好。

虽然我曾写过《好生意vs好价格,该买哪种股票》,但纸上谈兵就是纸上谈兵,实盘账户建仓时还是把兖州煤业H作为了重仓,落得斩仓交学费。

痛定思痛,希望未来不再做个只贪图便宜的人。

※股市有风险,投资需谨慎1、以上内容只是个人投资记录,提到的股票不代表推荐买入或卖出,且本人水平有限,请勿据此交易。2、本实盘只在每月末或次月初更新,记录的交易滞后于实际操作。

______________________________

笃行吾道【公众号:duxingwudao9】 2020年6月6日于北京