一、 操作计划

****

二、 基本逻辑

既有向上的弹性也有安全边际。2024年产量指引阴极铜增加11%,黄金增加14%,自产铜20万吨。预计,铜金价格维持高位。公司2023年利润65亿,预计2024年71.5亿以上,当前市值920亿, PE12.9倍PE,PE 7.3倍,假设公司维持32%的分红率,对应股息率,A股2.5%,港股4.4%。

三、 当前市值

A股920亿,股价26.58元,港股股价16.36港币。

四、 目标市值

港股 773亿港币,10PE。

五、 公司简介

1)矿山采选:5座全资铜矿,年产铜约20万吨,海外铜矿巨头第一量子18.3%股权,哈萨克巴库塔钨矿51%股权;

2)金属冶炼:4家在产冶炼厂,恒邦股份44.48%股权,2022年产阴极铜184万吨、金89吨、银1233吨

3)铜材加工:2022年加工铜产品177万吨,铜箔约2.8万吨。

2023年产量整体显著提升。公司2023年生产阴极铜209.73万吨,同比增长14.02%;自产铜精矿含铜20.2万吨,同比-1.17%;生产黄金112.64吨,同比增长26.85%;生产白银1351.54吨,同比增长9.64%;生产硫酸595.79万吨,同比增长10%;生产铜加工产品181.79万吨,同比增长2.86%;生产钼精矿折合量(45%)10006吨,同比增长23.41%。

2024年产量指引进一步提升:生产铜精矿含铜20万吨、阴极铜232万吨、黄金128吨、白银1286吨、硫酸597万吨、铜加工材197万吨。有色金属冶炼及铜加工产量预计在2023年基础上进一步提升。

六、行业简介

1、铜公司股价跟铜价高度相关。

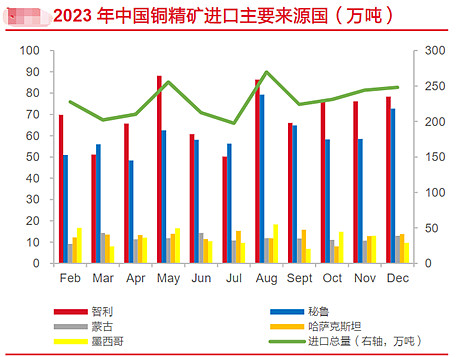

2、全球铜矿探明储量主要集中在南美洲,中国铜矿资源优势较小,主要依靠进口。

运量最多的两大航线分别是从智利和秘鲁到中国的航线。

截至2022年国内铜精矿需求稳定增长,对外依存度约为80%。

3、铜矿的产量主要集中在头部公司。

2022年世界铜矿产量约2196万吨,其中铜产量排名前十的国家生产总量超1700万吨。

4、铜冶炼产能集中,中国铜矿冶炼优势明显。

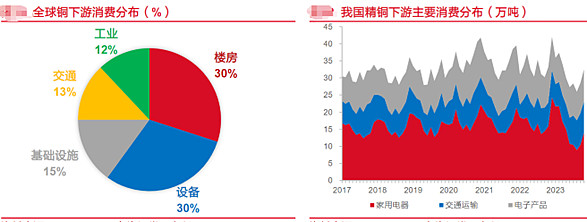

5、铜产品应用广泛,与国家经济紧密相关。

目前中国的铜矿需求量占世界总需求的50%以上。

6、铜价复盘

2017-2018年,全球经济好转和中国基建投资增加,铜大国罢工,铜价上涨;

2018-2020年,COVID-19疫情冲击,铜价大跌后反弹;

2021年,经济复苏和新能源投资推动铜价上涨;

2022年,财政紧缩和加息导致铜价下跌;

2023年以来,降息预期和经济回暖等因素使铜价再次上涨。

7、美国滞胀,降息预期。逆全球化,战略储备。国内消费下降、企业缩表、出口受阻。

在这个背景下,能投的行业很少,全球定价的大宗资源品就是很好的标的。

8、2022年紫金矿业铜矿产量占全国产量比重约为46%,江西铜业约为11%,云南铜业、江西铜业、铜陵有色是主营产品为阴极铜的三家企业,电解阴极铜的产量均占全国总产量的10%以上。

六、 财务能力

2023年公司实现营业收入5218.93亿元,同比8.74%;归母净利润65.05亿元,同比8.53%;扣非后归母净利润53.74亿元,同比-0.80%。

九、公司管理层人品怎么样?

江西省国有资产监督管理委员会 (35.41%)

十、行业公司有无重大变化(时间表)