一、 基本逻辑

1) 公司本身量升逻辑非常确定。2022年,产销月4300万条,规划2025年产能约8740万条。

2) 海运价格一度下降90%,叠加原材料价格下降,提高盈利能力。

3) 全球轮胎龙头市值2000亿以上,中国是最大的轮胎消费地,中国龙头只处于第三梯队,市占率只有1.7%,市值只有378亿,想象力巨大,国产替代和出口替代。

四、目标市值

2024年,660亿,21.1元。

六、行业简介

1)从以上两个研究时间点看,行业内公司对比。时隔2年,市值角度:玲珑被赛轮超越,玲珑跌幅34%,赛轮基本没跌;财务角度:赛轮毛利率从20.2提高到25.5,玲珑从20.6下降到19.7,赛轮毛利率提高到行业第一名,ROE在行业内遥遥领先。

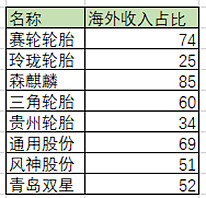

2)赛轮海外收入占比74%,玲珑海外收入占比25%,主打国外市场的财务数据越来越好,主打国内市场的财务数据越来越差,营收也基本没有增长。赛轮海外毛利率20+%,国内毛利率10+%,相差约10个点。

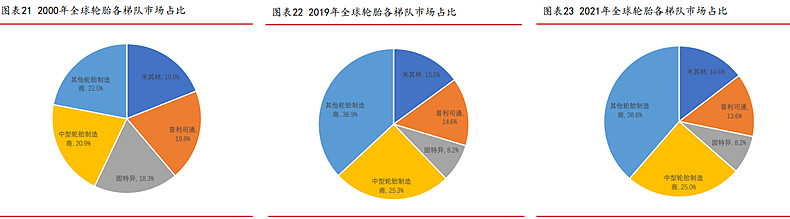

3) 中国企业处于第三梯队。米其林、普利司通、固特异世界前三。

4)全球轮胎需求维持稳定,中国企业市占率上升。中国龙头,赛轮轮胎占比1.76%,同比增长0.26pct。

5)2023年,半钢胎平均开工率为67%,同比提高9pct,全钢胎平均开工率为59%,同比提高10pct。随着近年轮胎行业供给侧改革,落后产能淘汰的推进,2015年以来我国轮胎产量开始回落,从2014年最高峰时的11.19亿条回落至2022年的8.56亿条。

6) 全球同行对比

6.1) 米其林公司 (MICP),巴黎上市,市值1736亿RMB。

6.2)普利司通公司(Bridgestone),东京上市,市值2048亿RMB。

九、公司管理层?

袁仲雪 (20.83%),山东省青岛市市北区郑州路43号橡塑新材料大楼。

2018年和2019年,公司实施了两期限制性股票激励计划。

2023年7月,公司发布2023年员工持股计划,59.9万股,占比1.96%。

1)控制权之争

1、公司之前股权结构非常分散,前实际控制人杜玉岱持股仅有9.55%。

2、新华联控股2017.7月举牌后,不断购买公司股票,并在2018.1成为第一大股东,持股15%。

3、7月底,5名管理层支持杜玉岱,均与杜玉岱签署了《股份委托管理协议》。杜玉岱还与股东袁仲雪签署了《一致行动协议》。基于此,杜玉岱合计可控制的公司股份为5.24亿股,占公司总股本的19.42%,超过了新华联控股合计持有的15%股权。

4、21年新华联控股资金出问题,股权开始被司法拍卖。

2)2018年, 袁仲雪:10年后的回归

在赛轮金宇2005年11月18日召开的2005年第四次临时股东会上,选举了第二届董事会成员,其中便包括杜玉岱和袁仲雪。2007年12月24日,赛轮股份创立大会召开,选举了股份公司第一届董事会成员,袁仲雪亦在其中。直至2009年3月20日召开的2009年第一次临时股东会上,才同意袁仲雪辞去董事职务。

3) 定增老板自己全拿

2021 年 3 月,证监会通过公司定增方案,公司向袁仲雪和瑞元鼎实非公开发行不超过4.09 亿股新股,发行价为 3 元/股,募集资金 12.3 亿元,拟投入年产 300 万套高性能智能化全钢载重子午线轮胎项目。

4)老板简介:

其于1955年出生,工程技术应用研究员,享受国务院政府特殊津贴。曾任第十二届全国人大代表、全国工商联第十一届执行委员

会常委。现任国家橡胶与轮胎工程技术研究中心常务副主任、中国橡胶工业协会高级副会长等。

其持有软控股份(002073)1.45亿股,持股比例占公司总股本的15.53%,为软控股份控股股东。

十、行业公司有无重大变化(时间表)

12 月 16 日

发 布 公 告 : 赛 轮 新 加 坡 与 TDINTERNATIONAL HOLDING, S.A.P.I.DE C.V.签署了《合资企业协议》。根据协议双方拟在墨西哥成立合资公司投资建设年产 600 万条半钢子午线轮胎项目。同时,合资公司未来还考虑建设年产 165 万条全钢子午线轮胎项目。项目达产后,正常运营年可实现营业收入 21942 万美元,净利润 4059 万美元。项目税后投资回收期为 6.33 年,项目净利润率为 18.50%。出资方式:赛轮新加坡出资 6120 万美元,占 51%;墨西哥 TD出资 5880 万美元,占 49%。

分析:TD是墨西哥最大的轮胎贸易商,墨西哥主要目的地是美国,能比较有效的规避北美双反,赛轮已经是美国知名品牌,累积销量超过1亿条。