在鱼跃这里潜伏3年有余了,经历了18年底部20倍估值的至暗时刻,也目睹了董事长小操作的被人诟病。之所以坚守鱼跃,一方面是因为用过鱼跃的产品,各类电商数据也很清楚,所以基本盘上信得过鱼跃的品牌;另一方面在医院工作,知道家用医疗产品的空间巨大。基本盘在这里,能看得懂,才敢投资,我想这也是鱼跃有这个多股东的原因之一,毕竟小散户的其他信息劣势很明显。

今年新冠疫情把鱼跃推到了风头浪尖,颇有点紫金大神像梁大师请教的“消息面拉伸”那个问题。当然鱼跃会有确切的业绩兑现,20年的预期业绩 @朱贰哥 做了很多推演,很多球友也觉得鱼跃的业绩基本是明牌(大概在12亿左右),但市场就是不肯给高估值。其实我也挺有困惑:又有业绩,又有赛道,又在风口,不涨没道理。今天有一些别的思考,和各位分享讨论一下。

我理解的鱼跃估值近年有这么个演进过程:15年大牛市因为互联网医疗的概念炒到100倍,牛市过去16年大概回落在50倍左右(我也是在这个时候建仓),在医疗器械中并不算贵,当时对比乐普医疗也是50倍左右,此后乐普虽然也起起伏伏,但最终医疗大风口上又回到了50倍估值。而鱼跃的估值走势从16年逐渐走低,50—40—30,最终在2018年负面消息缠身的时候差不多到了20倍的估值底部。

一开始我觉得是鱼跃的高速增长期已过,市场给的估值逐渐降低。如果鱼跃能重拾增长,市场还有没有机会给出50倍的估值?毕竟现在的医药风口上,50倍只能算是个起跑线。那么鱼跃到底能不能重拾稳定增长,以及用何种方式增长?

先讨论一个前提:这次疫情对鱼跃品牌以及产品的带动效应不会是一次性的效果,这方面很多球友也做了分析,比如产品的知名度,政府的支持,医院市场的开拓等, @朱贰哥 好像也有专门分析,我都是认同的。所以虽然今年业绩是爆发性的,但后面数年的业绩应该是有基本保障。

预计今年增长60%到12亿,此后每年增长10%,2024年到18亿左右。这个我觉得大部分人是认可的,这种情况下市场给30倍估值的逻辑是否可靠?

如果我们换一种业绩预测方式,比如把今年的业绩平滑一下,今年的60%不要了,从现在到后面5年,每年都增长20%,2024年也是到18亿左右,这种情况下市场会给50倍估值吗?

其实就是探讨一下,在鱼跃业绩大致符合预期的情况下,有没有估值提升的机会?如果真的一直30倍估值,我想大部分人会因为5年50%的受益离开鱼跃。

这个要从鱼跃的三条主要产品线和分别的对标公司说起。

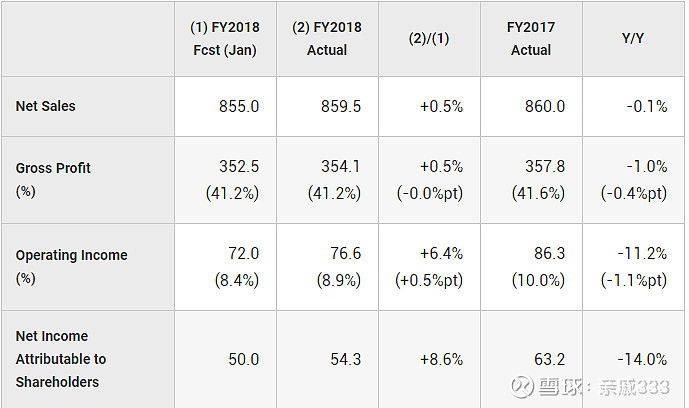

首先,家用医疗部分,主要是血压计、血糖仪、听诊器、雾化器等品类,拿它跟欧姆龙对标没有问题吧。我查了一下欧姆龙的财报,2018年收入859.5 billion日元,净利润54.3 billion日元,对应市值差不多是900亿人民币,估值差不多就是30倍。当然,欧姆龙有很多其他业务,只要是电子和自动化方面,医疗占比大概在(115/859)12%,每年增长大概7%。我想电子和自动化方面的估值也不能比医疗更低了吧,所以欧姆龙医疗业务我觉得市场给的估值也就是30倍(利润增速7%),这和鱼跃的很接近啊!市场是有效的吧?

那么鱼跃的家庭医疗部分是不是也可以这么估值,毕竟这部分市场竞争最激烈,从电商品台上也能看到可孚、海尔以及一大堆不知名的公司在争夺。(这里先不讨论三诺最近的爆发,如果不是炒作,我觉得可能是因为POCT的逻辑,而不是家用血糖仪的价值发现)。这个领域未来几年看得见的增速大概也就10%左右,根据19年财报,估值大概86亿。

第二部分,医用临床,我理解的应该就是中优和上械这些的贡献。今年最大的看点肯定是中优,这部分利润在今年翻倍的基础上此后每年保持个20%的增长应该问题不大吧。根据中优这个资产的可持续性以及分拆预期,同时参考A股其他医用消耗品公司估值(口罩,手套),消毒液的护城河还是略深一点的,有没有机会给50倍估值?如果有,那么根据20年预计翻倍的利润,大概是192亿。

第三部分,也是重头戏,医用呼吸与供氧,就是今年出尽风头的呼吸机、制氧机这些。我想这不仅是业绩的弹性所在,也是估值的弹性所在吧!对标公司应该是美股的瑞思迈和飞利浦,飞利浦的业务太复杂了,瑞思迈作为医用呼吸的标杆公司,目前仍然在不断新高,目前估值50倍(利润年化增长也就在10-20%之间)。

鱼跃的品牌力肯定不如瑞思迈,但中国的睡眠呼吸暂停患者数量巨大,鱼跃作为中国的领头羊,有充分的进口替代空间。这部分有没有机会给40-50倍估值?如果有,那么根据20年预计翻倍的利润,大概是154-192亿。

三个部分合计,86+192+154/192=432~468亿。如果市场认可这个逻辑,那么现阶段大盘明显复苏的情况下鱼跃的估值修复可能会给出20-30%的涨幅。如果市场恢复平静,那鱼跃30倍的估值我觉得也大概率可以维持。至于5年后,如果一切顺利,三部分的增长趋势符合我拍脑袋想出来的情况,那么三部分市值分别为139+398+319/398=856~935亿。居然也符合呼声很高的千亿市值。

以上均为个人思考,上涨空间可能受屁股影响,过于乐观。但还是不忘开篇说过的,鱼跃基本盘在这里,能看懂,散户才敢投资。请各位批评指正。 @朱贰哥 @铁馬冰河 @千亿鱼跃 @西风嗖嗖 @有米有田 @只取一瓢饮_林 @今日话题